Las Big Tech se juegan su valor: los resultados ponen a prueba si la apuesta por la IA justifica sus cotizaciones

El mercado pone el foco esta semana en las cinco de las 'siete magníficas' que presentan resultados del primer trimestre

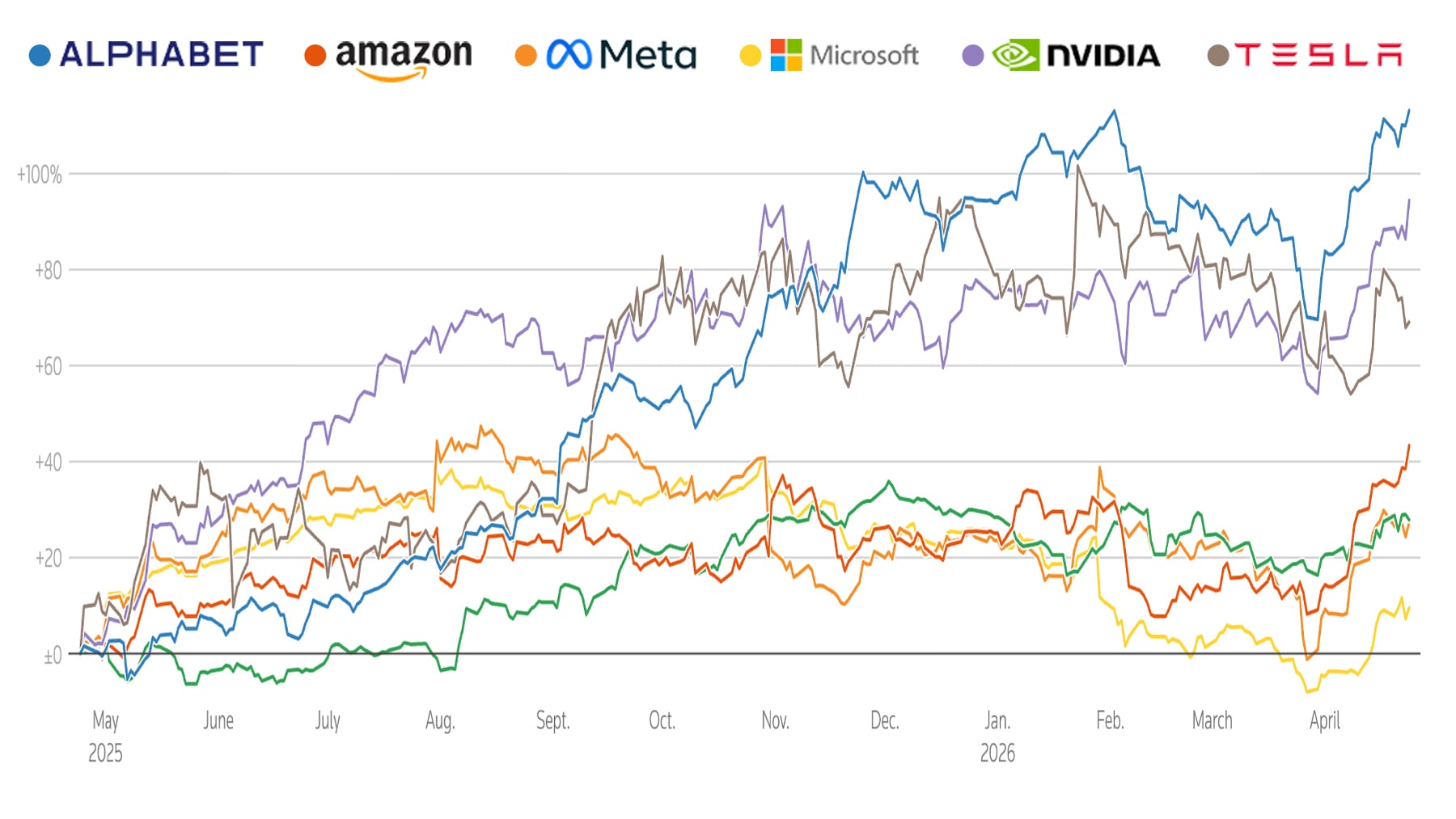

Las Siete Magníficas, el término que se utiliza para agrupar a los siete gigantes tecnológicos estadounidenses que actualmente dominan el panorama económico y bursátil, inician una temporada de resultados crucial. Determinará si las multimillonarias inversiones en Inteligencia Artificial (IA) justifican sus valoraciones.

Los mercados estarán atentos al tono de sus previsiones que marcará el ánimo del sector tecnológico, líder en las subidas globales.

En conjunto, estas compañías representan cerca de 16 billones de dólares en capitalización, alrededor de una cuarta parte del S&P 500, por lo que el impacto en el mercado será muy importante. Sus resultados no solo reflejan su propio negocio, sino que actúan como termómetro del crecimiento global y sobre todo del avance de la inteligencia artificial.

Para los expertos, los resultados estarán marcados por el mayor riesgo actual: que la guerra se prolongue y el estrecho continúe cerrado. La solidez de los beneficios de las siete reforzará su papel como refugio para los inversores.

Desde Goldman Sachs se muestran optimistas ante la recuperación de las acciones de las Siete Magníficas, sugiriendo que la configuración actual del mercado ofrece una oportunidad atractiva para aumentar la exposición a una cartera más amplia de acciones estadounidenses.

Además, el grupo de banca de inversión establece paralelismos entre las condiciones actuales del mercado y la recesión de marzo de 2020 relacionada con la COVID-19, lo que indica un entorno favorable para la inversión.

Resultados marcados por la IA

En este escenario, los altos precios de la energía impactarían en el consumo y la inversión, lo que daría como resultado un deterioro económico y probablemente recesión a nivel mundial. Sin embargo, los mercados no están descontando este escenario porque los índices americanos siguen en zona de máximos.

En lo que respecta a la IA, el gasto previsto por las grandes tecnológicas se enfrenta ya a restricciones energéticas y a costes crecientes. Además, las Big Tech tienen una dependencia crítica que el mercado a veces simplifica demasiado.

Las Siete Magníficas no dependen sólo de la demanda de IA, sino de una cadena de suministro extremadamente concentrada en muy pocos eslabones.

Diversos análisis señalan que la demanda de chips de IA supera con claridad la capacidad disponible y que parte de la producción ya está prácticamente comprometida, lo que mantiene la tensión en precios y plazos.

También la IA encarece componentes para otras líneas de negocio. Apple ya ha advertido de que el coste de la memoria empieza a presionar su rentabilidad porque Samsung y SK Hynix priorizan chips orientados a IA frente a PCs y smartphones.

«La fiebre de la IA no solo beneficia; también redistribuye capacidad y puede penalizar márgenes en hardware de consumo», añade el analista de iBroker, Antonio Castelo.

El problema inmediato no es tanto que falle la demanda, sino que las grandes tecnológicas están comprometiendo presupuestos gigantescos en infraestructuras cuya puesta en marcha y rentabilidad no es lineal.

En un estudio publicado por Reuters en febrero, se decía que, el plan agregado de gasto en IA de las grandes tecnológicas, ronda ya los 600.000 millones de dólares en 2026. Se trata de una magnitud que empieza a incomodar al mercado por su impacto potencial en beneficios.

Las siete bajo la lupa

El primero en hacer los deberes fue Tesla. La semana pasada presentó unos resultados que batieron las expectativas del mercado. La compañía de Musk registró un beneficio neto de 477 millones de dólares, un 17% superior al del mismo periodo del año pasado.

Los ingresos alcanzaron 22.387 millones de dólares, un 16% más interanual, pero la atención del mercado se centra más en el inminente IPO récord de SpaceX que en sus resultados automotrices.

El turno ahora es para Amazon, Alphabet, Microsoft y Meta Platforms, que presentan resultados el miércoles. El jueves lo hará Apple.

Nvidia será la última de las siete en presentar resultados (mayo). Por ahora, las acciones de la compañía se disparan en bolsa más de un 4% y rozan máximos históricos.

Mirada puesta en el CAPEX

Uno de los aspectos más observados será la evolución de sus negocios de computación en la nube, donde la demanda vinculada a la inteligencia artificial sigue creciendo con fuerza, impulsada por empresas como OpenAI o Claude. No obstante, el foco del mercado está cambiando: más allá del volumen de inversión en IA y centros de datos, los inversores exigen ahora evidencias claras de rentabilidad.

El reciente repunte bursátil, que ha llevado a los índices a nuevos máximos, refleja esta dinámica. En un contexto de fragilidad macroeconómica, las grandes tecnológicas continúan siendo percibidas como el activo más sólido.

Más que decepcionar en resultados, Javier Cabrera, analista de mercados, cree que es probable que el capex de los magníficos será mayor de lo estimado en el trimestre o que incrementarán su guidance para este año. «Estamos viendo grandes avances en la IA, como con Mythos de Anthropic, por lo que ahora no pueden permitirse quitar el pie del acelerador y es probable que sigan apostando con fuerza», añade el analista.

De hecho, la ronda de despidos anunciada recientemente por Meta o Microsoft no deja bien a las grandes, porque buscan una reducción de costes que compense al menos parcialmente el aumento de los gastos de I+D.

Si bien Meta es para los expertos una de las más beneficiadas y la más barata.

Si se analizan los diferentes flujos de caja, como métrica por excelencia para valorar a los nombres, Meta Platforms cotiza actualmente en apenas 10.81 veces el flujo de caja estimado para el año siguiente (Apple ronda el 25.59 veces), lo que la hace significativamente más barata de poseer.

Cualquier comentario de Mark Zuckerberg, que demuestre que la IA está impulsando la interacción y reduciendo el coste por conversión, será un factor muy positivo. Especialmente si ese mensaje se utiliza para respaldar y justificar los despidos dentro de la empresa.

Microsoft encuentra posiciones mixtas

Por otro lado, Cabrera habla de Microsoft con cierta incertidumbre. La compañía tiene una alta dependencia de ChatGPT y sus márgenes del sector de nube se están deteriorando.

Aunque la IA pueda tener un impacto positivo en su negocio, las compañías todavía no han terminado de adaptarlos y no está claro que IA será la ganadora a futuro.

En contraposición, Castelo considera que Microsoft es la que mejor está monetizando la IA de forma más visible y medible.

La IA está empujando el consumo de Azure y eso ya aparece en la cuenta de resultados. «No hablamos solo de promesas sobre el futuro, sino de clientes pagando hoy por capacidad, herramientas y consumo», añade .

La clave según el analista es que, la inversión de Microsoft en IA, ya tiene una vía de monetización muy clara dentro de la empresa cliente y eso, en términos generales, es una muy buena señal para el analista debido al retorno potencial del capex: hay clientes, hay uso y hay disposición a pagar.

Alphabet y Amazon logran posicionarse

Alphabet por su parte también puede ofrecer un retorno importante, pero con prudencia. Google Cloud creció un 48% destacando que el negocio está capturando una fuerte adopción ligada a Gemini.

Mientras, el problema gira en torno a su inversión. La propia compañía habló de un capex de 175.000 a 185.000 millones de dólares en 2026, y más de la mitad del cómputo para «machine learning» irá destinado al negocio cloud.

«Hay retorno potencial, sí, pero también una exigencia mucho mayor para demostrarlo», señalan desde iBroker.

Amazon, por su parte, también está muy bien posicionada, pero parte del retorno parece más desplazado hacia los próximos años que en los ejercicios de este año. La propia compañía admite que buena parte de su monetización llegará más adelante.

Sin duda, el foco estará en comprobar si el enorme gasto en IA de las Siete empieza a traducirse en rentabilidad o si el mercado tiene que cambiar su rumbo de ahora en adelante.

Lo último en Economía

-

Nvidia redobla su apuesta por la IA con Wall Street: 500.000 millones para construir las ‘fábricas’ del futuro

-

La CNMC pide a Puente que «maximice los talleres» de Renfe para evitar «discriminar» a operadoras como Iryo

-

La red social de Donald Trump pierde 206 millones de euros en el segundo trimestre por el aumento de los costes

-

La evolución de los medios de pago en los casinos online

-

Una italiana de 101 años se levanta al amanecer para atender su bar a las 6:30 de la mañana: lleva abierto desde la II Guerra Mundial

Últimas noticias

-

Robles comparecerá en el Senado por la invasión de Ceuta tras la presión del PP: Marlaska y Albares callan

-

Las zapatillas barefoot de la marca de moda están ahora rebajadas en Amazon y cuestan menos de 20 euros

-

La mejor película mitológica de la historia tras analizar casi un siglo del cine: no es ‘La Odisea’

-

La curiosa reflexión de Álex Baena tras su comentado encuentro con Pedro Sánchez

-

Terremoto en Colombia, última hora en directo: fallecidos, víctimas, rescates y situación en Cali, Pereira y Chocó hoy en vivo