Estos jubilados en el punto de mira: la Seguridad Social avisa que podrías perder parte de tu pensión por este motivo

Los jubilados que quieran realizar una actividad profesional pueden perder la pensión si no lo comunican a la Seguridad Social

Los españoles que sean beneficiarios de una pensión contributiva de jubilación corren el riesgo de perder el acceso a esta pensión si realizan una actividad como trabajadores autónomos y antes no lo comunican a la Seguridad Social. El Gobierno ahora permite a los jubilados poder acceder al 100% de la nómina en caso de no superar el Salario Mínimo Interprofesional en la otra actividad. Consulta en este artículo todo lo que debes saber sobre los riesgos que tienen los jubilados de perder la pensión.

El Gobierno ha confirmado recientemente que los jubilados que cobren una pensión podrán seguir accediendo a la nómina completa incluso si desarrollan otra actividad como trabajadores autónomos. Para no perder la pensión, estos jubilados sólo tendrán que comunicarlo de forma previa a la Seguridad Social. Esto está recogido en el artículo 213.4 de la Ley General de la Seguridad Social, que hace referencia a las «incompatibilidades».

En el punto número 4, deja claro que «el percibo de la pensión de jubilación será compatible con la realización de trabajos por cuenta propia cuyos ingresos anuales totales no superen el salario mínimo interprofesional, en cómputo anual». «Quienes realicen estas actividades económicas no estarán obligados a cotizar por las prestaciones de la Seguridad Social», informa el texto publicado en el Boletín Oficial del Estado.

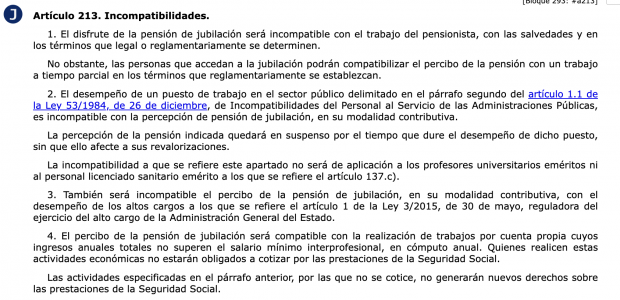

El artículo 213 de la Ley General de la Seguridad Social. (Foto: BOE)

El artículo 213 de la Ley General de la Seguridad Social. (Foto: BOE)

«Las actividades especificadas en el párrafo anterior, por las que no se cotice, no generarán nuevos derechos sobre las prestaciones de la Seguridad Social», aclara la Ley General de la Seguridad Social sobre este permiso que ofrece el Gobierno para que los jubilados puedan sumar unos euros de más desarrollando otra actividad por cuenta propia.

Los jubilados que pueden perder la pensión

Así que un jubilado podrá percibir el 100% de la pensión incluso si realiza otro trabajo como autónomo, siempre que esta actividad por cuenta propia no supere el SMI, que en 2026 está fijado en 1.221 euros brutos mensuales en 14 pagas. Si la cantidad generada en un año es inferior a esta, el jubilado podrá sumar un extra y sólo tendrá que pagar el IRPF correspondiente en caso de superar los límites establecidos por la Agencia Tributaria en la campaña de la renta. Eso sí, para no perder la pensión, estos jubilados tendrán que informar de esta situación a la Seguridad Social.

Los jubilados que superen el SMI en una actividad por cuenta propia tendrán derecho a la modalidad de jubilación activa cobrando el 50% de la pensión. Los que quieran recibir la pensión completa superando los 1.221 euros brutos mensuales y acogerse a la jubilación activa al 100% tendrán que acreditar ante la Seguridad Social esta actividad y, además, certificar tener contratado al menos a un trabajador por cuenta ajena.

En caso de estar jubilado y querer compaginar la actividad con otro empleo, lo primero que se debe hacer es hacer una comunicación a la Seguridad Social. Esto es indispensable para no perder la pensión. Esto le ocurrió recientemente a un profesor jubilado que impartía clases para particulares y que tuvo que devolver 58.678,38 euros que en su día cobró por una pensión por incapacidad permanente y posteriormente de jubilación a través del Régimen de Clases Pasivas.

El motivo de ello es que no comunicó previamente a la Seguridad Social que había compaginado la prestación contributiva, primero de incapacidad permanente y después de jubilación, con un trabajo como profesor de clases particulares para opositores. A pesar de que el trabajador alegó que un funcionario le había comunicado que no había problema por no superar el SMI, el Tribunal Supremo acabó dictando sentencia a favor de la Administración porque no hubo una comunicación previa.

El Tribunal Superior de Justicia de Madrid ratificó la decisión de la Seguridad Social apoyándose en el artículo 33 del Texto Refundido de la Ley de Clases Pasivas del Estado. El punto 2 de esta norma deja claro que «con carácter general, el percibo de las pensiones de jubilación o retiro será incompatible con el ejercicio de una actividad, por cuenta propia o ajena, que dé lugar a la inclusión de su titular en cualquier régimen público de Seguridad Social». Esto sólo hubiera sido posible comunicándolo a la Seguridad Social y acogiéndose a la modalidad de jubilación activa en caso de superar el SMI.

Lo último en Economía

-

Banco Sabadell gana 971 millones en el primer semestre y anuncia una recompra de acciones por 331 millones

-

Todo el mundo quiere la nueva vajilla de Aldi: parece de lujo y es perfecta para comidas al aire libre y cenas en el jardín

-

Airbnb inicia su inversión millonaria en la ‘España cañí’ en el Bajo del Guadalquivir y el Triángulo del Agua

-

El otro premio del Mundial: 4.000 millones que España podría no llegar a cobrar

-

Trump anuncia nuevos aranceles de hasta el 12,5% a 60 países, incluyendo España, por sus relaciones con China

Últimas noticias

-

Banco Sabadell gana 971 millones en el primer semestre y anuncia una recompra de acciones por 331 millones

-

AEMET prevé sol y nubes en Bilbao con vientos moderados y temperaturas cambiantes

-

Juan Ramón Jiménez, premio Nobel de Literatura en 1956, sobre el amor: «Cuando el amor se va, parece que se inmensa»

-

Todo el mundo quiere la nueva vajilla de Aldi: parece de lujo y es perfecta para comidas al aire libre y cenas en el jardín

-

Previsión AEMET: Cielo despejado y viento suave en Barcelona, nubosidad en el Prepirineo