La banca hace sus deberes: reduce su apuesta por el ladrillo y redobla la del crédito a empresas

Tras la explosión de la burbuja inmobiliaria, Bruselas comenzó a exigir a los bancos deshacer su por entonces gran exposición al ladrillo. Pero, ¿qué hacer con todos esos millones? En un momento en el que las familias estaban muy endeudadas, las entidades financieras se vieron obligadas a desviar su negocio al crédito a empresas, que es, a fin de cuentas, lo que ha permitido sobrevivir a los bancos españoles.

Santiago Carbó, catedrático de la Bangor Business School, recuerda que «los bancos tenían que reducir la sobreexposición al mercado inmobiliario y a los préstamos hipotecarios, porque además el mercado de la vivienda hasta el año 2014 estaba absolutamente parado, con lo que los préstamos corporativos se presentaban como la mejor alternativa». Según el experto, también asesor de la Reserva Federal (Fed), «es un modelo distinto pero, si se quería apoyar el crecimiento, era ciertamente lógico este movimiento».

Según datos facilitados por el Banco de España, a fecha de diciembre de 2009 las entidades de nuestro país tenían una exposición al sector de construcción y promoción doméstico de 445.000 millones de euros. El desapalancamiento desde entonces fue intenso: en 2012 la exposición de los trece principales grupos bancarios era de 215.000 millones, y en 2015 la cifra ya se había reducido hasta los 150.000 millones de euros, en gran parte gracias a la transferencia de determinadas carteras a la Sareb, conocida como el banco malo.

Hoy, aunque la cifra no es comparable al haber muchos menos bancos, las seis principales entidades tienen una exposición al sector de sólo 44.049 millones de euros. Hablamos de este modo, de una reducción de 400.000 millones; si bien, hay que tener en cuenta la inmensa exposición inmobiliaria que tenían las extintas cajas de ahorros.

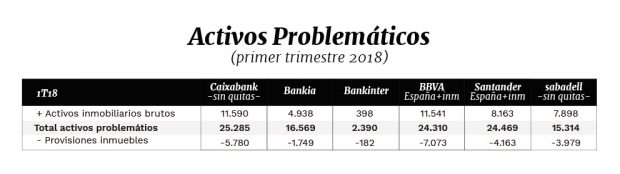

Si se tienen en cuenta únicamente las entidades financieras que cotizan en el Ibex 35, la reducción de la exposición inmobiliaria es ‘sólo’ del 9%, hasta los 44.000 millones actuales. Como vemos en la tabla inferior, a día de hoy son CaixaBank y BBVA las entidades con una mayor exposición al sector inmobiliario, con algo más de 11.000 millones de activos inmobiliarios brutos. Además, son también las entidades que mayor provisiones inmuebles tienen, con 5.780 millones (CaixaBank) y 7.073 millones (BBVA).

Exposición bruta a activos problemáticos en millones de euros. Fuente: Elaboración propia. (pinchar para ampliar).

Exposición bruta a activos problemáticos en millones de euros. Fuente: Elaboración propia. (pinchar para ampliar).

Por el contrario, el crédito a las empresas en España alcanzó los 591.615 millones de euros en 2017, según un análisis realizado por AIS a partir de datos del INE y del Banco de España. En 2009, las entidades financieras que entonces operaban en España concedieron únicamente 100.000 millones de euros.

Ejemplos

Veamos precisamente el ejemplo de lo que ha sucedido con las dos entidades con mayor exposición inmobiliaria en la actualidad. Según fuentes de CaixaBank, han pasado de conceder créditos a empresas por valor de 54.800 millones de euros en 2010, a superar los 76.000 millones de 2017. Por otro lado, la bajada del crédito al sector del ladrillo (promotor) es evidente: 20.000 millones menos, hasta los 7.100 millones actuales.

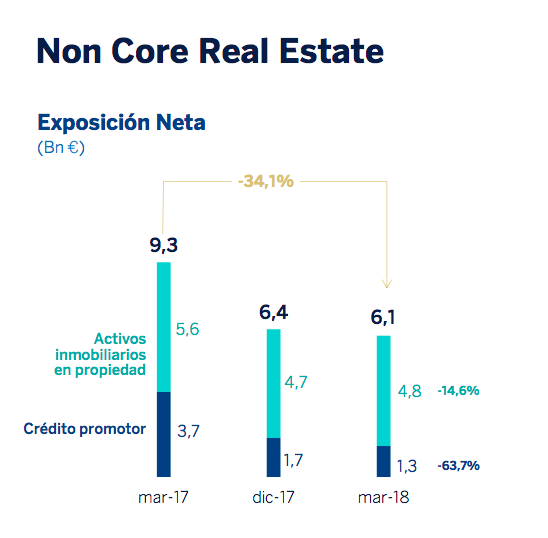

Por su parte, la exposición neta inmobiliario del BBVA ha caído un 37%, hasta los más de 6.100 millones de euros actuales. En este caso, además, hay que tener en cuenta que el banco que preside Francisco González próximamente cerrará la venta de Cerberus, tenedor de gran parte de esa exposición al ladrillo. Por otro lado, el banco azul también ha aumentado su crédito a empresas hasta los 165.000 millones a cierre de primer trimestre de este año.

Fuente: BBVA.

Fuente: BBVA.

Por el contrario Bankinter, la entidad con menos activos inmobiliarios brutos con 398 millones de euros, alcanza los 22.700 millones de euros en créditos a empresas (incluyendo Portugal), lo que supone un 5% más que hace un año. Cartera que se reparte, aproximadamente, en un 51% de grandes empresas; 27% empresas medianas; y 22% en pymes.

Lo último en Economía

-

Trump anuncia nuevos aranceles de hasta el 12,5% a 60 países, incluyendo España, por sus relaciones con China

-

La lección de un español en Suiza tras ir a un supermercado: «Vosotros comprando fruta de Marruecos y nosotros comprando fruta de España»

-

El coste de contratar a un empleado sube 123 € desde 2019 pero el sueldo neto baja 696 € por los impuestos

-

El BCE mantiene los tipos al 2,25% pero Lagarde no da por terminado el ciclo de subidas

-

Philip Morris supera por primera vez los 11.000 millones de dólares de ingresos en un trimestre

Últimas noticias

-

Un verano para mosquearse: te contamos por qué cada vez hay más mosquitos y cucarachas

-

Un argentino furioso por la derrota lanza pirotecnia contra aficionados españoles que celebraban el Mundial en Mallorca

-

Valijas diplomáticas, 48 maletas de lujo y gran despliegue policial por la llegada de miembros de la realeza saudí a Mallorca

-

Cómo hemos cambiado

-

Una vida rota: la pesadilla de un joven de Palma con discapacidad que cuida sólo de su madre con Alzheimer