La quiebra silenciosa de la aseguradora FWU amenaza más de 180 millones en ahorros de 45.000 españoles

OVB Allfinanz comercializó los planes individuales de ahorro sistemático (PIAS) en España y la caída ha dejado un agujero multimillonario para ahorradores en toda Europa

El colapso de FWU Life Insurance, un seguro de vida afincado en Luxemburgo que ofrecía planes individuales de ahorro sistemático (PIAS) a españoles a través de OVB Allfinanz, ha dejado en el limbo 180 millones de euros en ahorros para la jubilación de más de 45.000 españoles. «Tras años de depositar mi dinero para una jubilación digna, veo que no recuperaré mi dinero», ha lamentado un afectado. «Pensé que nunca me pasaría esto y aquí estoy. ¿Cómo se puede jugar con el dinero y la ilusión de la gente?»

«Lo peor es que muchos aún no saben que están afectados, y a quienes ya han sido informados se les está ofreciendo sólo un 30% de su dinero», han apuntado a este periódico desde el despacho de abogados, El Defensor de tu Vivienda. Desde el despacho señalan que siete meses después de su quiebra, apenas 1.000 clientes han iniciado el proceso de reclamaciones, con más del 70% de sus inversiones en juego. La compañía de planificación financiera que recomendó y comercializó estos PIAS a miles de españoles fue OVB Allfinanz, compañía que no ha asumido responsabilidad por lo que consideran como «circunstancias ajenas».

Además, el colapso de FWU no sólo perjudica la jubilación de 45.000 clientes en España, sino que la aseguradora cuenta con un total de 285.000 clientes que han contratado PIAS en Bélgica, Francia, Alemania y Luxemburgo. La compañía también ofrece seguros de vida a clientes que residen fuera de la Unión Europea, en países como Emiratos Árabes Unidos, Arabia Saudí y Kuwait en el Golfo, así como Pakistán, Malasia e Indonesia. En total, los activos gestionados ascienden a 1.900 millones de euros, con primas que superan los 9.000 millones de euros.

Aunque los procedimientos de insolvencia se realizaron a finales de enero, los clientes en Francia, Alemania y Austria apenas fueron notificados el pasado 11 de junio del colapso de su seguro de vida. En Francia, los afectados superan 34.000 personas, y la compañía ya alertó de que los clientes tanto en Francia como en Bélgica tendrán que esperar dos semanas más para recibir su carta de liquidación. En los foros en línea, miles de clientes muestran su frustración con la quiebra, que ha dejado a medio centenar de españoles en la cuerda floja. «Confié en ellos para gestionar mis ahorros, me hicieron dos PIAS, uno de FWU, que ahora está en quiebra», cuenta uno. «Lo más sorprendente es que nunca me informaron de la insolvencia de FWU. La empresa se ha declarado insolvente hace 8 meses». Otro usuario también relata el calvario del colapso: «A mi madre le han desaparecido los ahorros que puso allí».

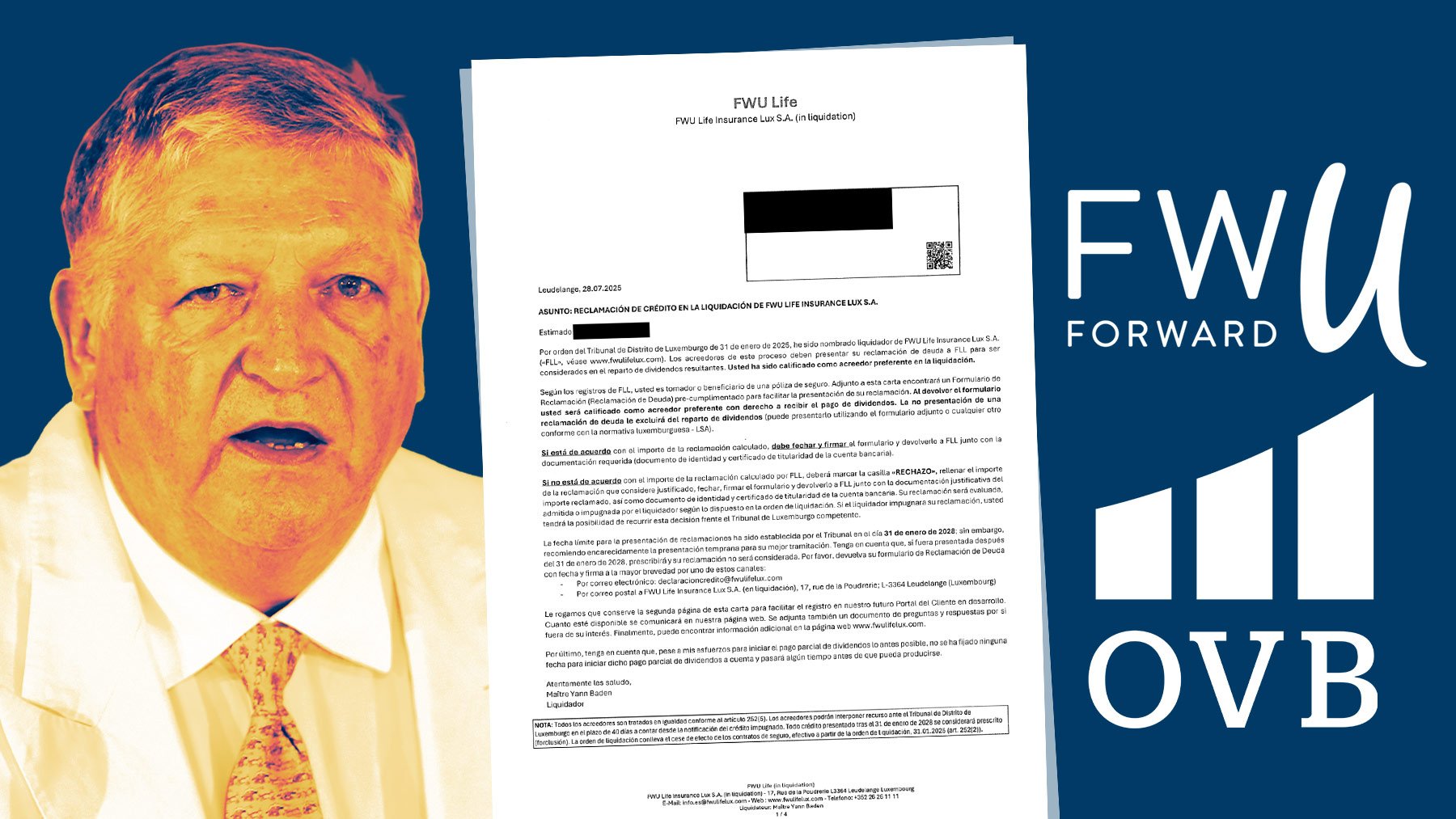

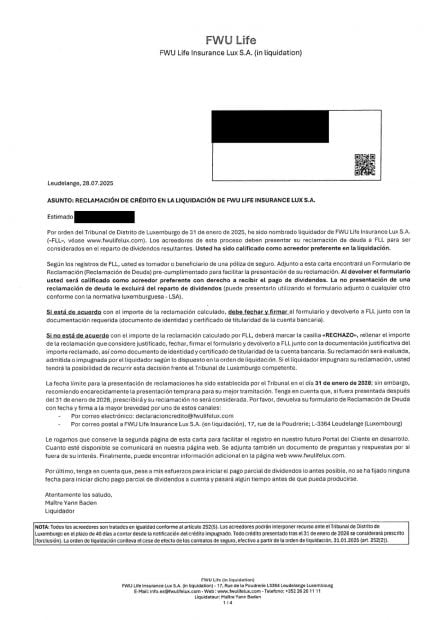

La carta de liquidación enviado a distintos clientes.

La carta de liquidación enviado a distintos clientes.

Auge y caída de un gigante alemán

En el apogeo de su éxito, la matriz alemana Forward You (FWU, por sus siglas) llegó a patrocinar el BMW Open de tenis en Múnich (Alemania). La empresa especializada en servicios financieros llevaba desde 1983 en expansión y contaba con un rating crediticio de Fitch Ratings de BBB+, lo que indicaba un bajo riesgo de impago. Fue en 2024, que esa calificación crediticia cambió de forma repentina a CC (alto riesgo de incumplimiento), la segunda peor valoración que puede recibir una empresa. La compañía, que custodiaba miles de millones de planes de ahorro para 285.000 clientes, había acumulado 1.107 millones de deuda, que ya supera el patrimonio de 1.095 millones. En este sentido, FWU ya no tenía vía de escape: tenía que declararse insolvente.

El verano pasado, FWU Life Insurance informó al regulador de seguros en Luxemburgo, Commissariat aux Assurances (CAA, por sus siglas en francés) que ya no cumplía con los requisitos mínimos de capital. Esto fue meses después de la quiebra de la matriz, que se declaró insolvente en Múnich, según detallan documentos remitidos al registro mercantil alemán, Handelsregister. Según fuentes jurídicas consultadas por este periódico, las quiebras de las aseguradoras pueden surgir a raíz de estructuras corporativas complejas o por decisiones erróneas de inversión.

Lo último en Economía

-

Parece de lujo pero es de Mercadona: la crema hidratante para pies secos en verano que los deja suaves y cuidados

-

La ley laboral lo hace oficial: se permite el despido si el trabajador se va de vacaciones mientras está de baja y sin indemnización

-

Dubái ofrece una bonificación de 700 euros a los residentes que traigan amigos ante el desplome del turismo

-

Una panadera japonesa de 84 años sigue levantándose a las 12 de la noche para hacer sus bollos y venderlos al mismo precio que en 1970: 0,25 € la unidad

-

Abogados laboralistas coinciden: si eres empleada del hogar y ha fallecido quien te ha contratado, los herederos te tienen que pagar

Últimas noticias

-

Proverbio árabe del día: «Si quieres tener un corazón fuerte, agáchate con regularidad para ayudar a los que están caídos»

-

Parece de lujo pero es de Mercadona: la crema hidratante para pies secos en verano que los deja suaves y cuidados

-

Cielo despejado y riesgo de chubascos en el Prepirineo, según AEMET para Barcelona

-

Predicción del horóscopo para Leo hoy, domingo 2 de agosto de 2026

-

Mark Twain, escritor estadounidense del siglo XIX: «La vida sería más feliz si pudiéramos nacer a los 80 años, e ir acercándonos a los 18»