OHL acelera la salida de Abertis y prepara la colocación de un 5% del capital para hacer caja

La constructora OHL, controlada por el Grupo Villar Mir, ha encargado a una entidad financiera que prepare la venta de un 5% de las acciones de Abertis que posee la compañía. Esto supone avanzar en el proceso de salida de OHL del capital de la concesionaria catalana, del cual posee un 6,93% en la actualidad, saliendo definitivamente del accionariado, tal como avanzó en exclusiva OKDIARIO.

Según confirman fuentes financieras, la intención de OHL con esta operación es hacer caja para reducir deuda y disponer de liquidez para hacer frente a sus compromisos financieros, lo que provocaría una revisión al alza de la calificación crediticia de la constructora por parte de las principales agencias de rating.

Según la cotización de los títulos de Abertis al cierre de la sesión de este martes, los ingresos que podría obtener OHL con la venta del citado 5% de Abertis serían de unos 680 millones de euros, una cantidad a la que habría que restar los gastos asociados a la colocación y el eventual descuento que se realiza sobre el precio de mercado de las acciones en este tipo de operaciones.

Un portavoz oficial de OHL ha indicado a OKDIARIO que el grupo “no es un tenedor nato de activos financieros” y que “la participación en Abertis tiene el carácter de una reserva de liquidez de la compañía que eventualmente utilizará, con su desinversión total o parcial, para atender las necesidades de inversión de otros proyectos que generan más valor para OHL”. No obstante, el portavoz ha dejado claro que “en estos momentos no hay ninguna decisión tomada sobre la venta de un 5% de Abertis”.

Aunque las fuentes financieras consultadas indican que la colocación ya está en marcha, existe un obstáculo para realizarla en el corto plazo, ya que la constructora se comprometió no realizar una operación similar en un plazo mínimo de 180 días a contar desde el pasado 4 de julio, tras vender a inversores institucionales el 7% de Abertis. En aquella operación OHL ingresó 814 millones de euros para amortizar créditos pendientes y financiar sus compromisos de capital en las nuevas concesiones que tiene adjudicadas en Chile, Colombia y Perú.

Aunque el OHL indica que “la decisión no está tomada” respecto a la colocación del citado 5% del capital de Abertis, las fuentes de la constructora consultadas por este diario si confirman que la participación en la concesionaria no es una inversión estratégica, sino que se trata de un activo financiero del que puede desprenderse en el futuro. Una vez que venda el 6,93% que le queda OHL dejará de ser un accionista de referencia de Abertis, un puesto que ocupa Criteria Caixa, con un 22,67% del capital.

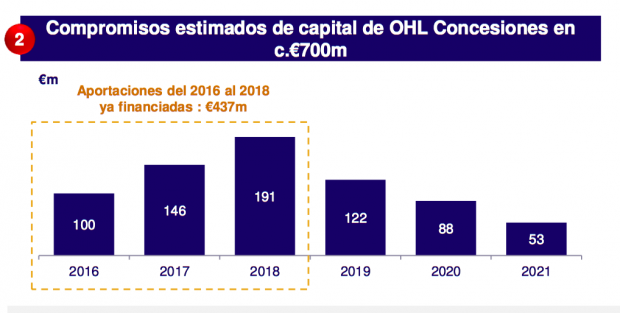

De momento, OHL asegura que tiene una “sólida posición de liquidez para financiar las aportaciones de capital y los vencimientos de deuda pendientes”, según afirma en el informe de gestión presentado a cierre de junio a la CNMV. El grupo ya dispone de los 437 millones de euros que necesita para financiar los compromisos estimados en su división de concesiones hasta 2018, un importe que supone más de la mitad de lo comprometido en su Plan Estratégico hasta 2021.

Fuente: OHL. (Pinchar en la imagen para ampliar)

Fuente: OHL. (Pinchar en la imagen para ampliar)

La salida de Abertis es algo que el consejo de administración de OHL ha querido evitar y por ello decidió antes de vender el 7% de la concesionaria aprobar una ampliación de capital de 1.000 millones de euros que obligó al mayor accionista de la constructora, el Grupo Villar Mir, a realizar desinversiones para poder acudir a la operación. De hecho, hace tan sólo dos meses, en la Junta General de Accionistas de Abertis, el entonces presidente de OHL, Juan Miguel Villar Mir, defendió el mantenimiento de la constructora en el capital de la concesionaria catalana por los dividendos que aporta al grupo.

“Lo que está claro es que si OHL necesita liquidez puede obtenerla relativamente rápido con la venta de su parte de Abertis, ya que en la anterior colocación la demanda casi superó en cinco veces la oferta y fue una operación muy bien recibida por las agencia de calificación”, explica un analista. «Lo normal es que la entidad colocadora busque las ventanas de oportunidad más adecuadas para maximizar el precio de venta y así garantizar un mayor nivel de ingresos con la colocación», apostilla.

Si finalmente OHL realiza la desinversión, la agencia de calificación crediticia Moody´s, que mantiene a la deuda de OHL en el nivel de “bono basura”, podría mejorar el rating del grupo español. De hecho el pasado junio indicó que la venta del 7% de Abertis realizada antes del verano reducía el riesgo y confirmaba la existencia de una política financiera más conservadora. Al cierre del primer semestre el endeudamiento neto de OHL se situó en lo 3.510 millones de euros.

Temas:

- Abertis

- Grupo Villar Mir

- OHLA

Lo último en Economía

-

La OCU lo confirma: éstas son las mejores cervezas con limón de supermercado y está comprobado

-

EEUU agota sus reservas de petróleo hasta mínimos de 43 años mientras las importaciones chinas se desploman

-

El Gobierno creó un Consejo Asesor de IA con 20 expertos que sólo se ha reunido dos veces en seis años

-

Bustinduy reparte 3,8 millones en publicidad a medios digitales y castiga a OKDIARIO con 0 euros

-

La Seguridad Social prevé recortar hasta un 21% la pensión a los trabajadores que hayan cotizado menos de 38 años

Últimas noticias

-

Zaragoza, tiempo soleado y caluroso hoy según AEMET, con viento moderado en el valle del Ebro

-

Previsión AEMET: Nubes y posibles lluvias en Bilbao, mejora hacia la tarde con claros solanales

-

Predicción del horóscopo para Virgo hoy, lunes 27 de julio de 2026

-

La OCU lo confirma: éstas son las mejores cervezas con limón de supermercado y está comprobado

-

Proverbio madrileño del día: «Esto parece la Posada del Peine»