Liberbank en la cuerda floja

En las últimas semanas, hemos asistido a un proceso de elevada volatilidad en Liberbank, provocada por las dudas que se ciernen en la compañía, tras la nefasta quiebra de Banco Popular. Sin embargo, tras la prohibición de posicionarse en corto sobre las acciones del banco, han logrado que la compañía capee la situación frenando el pánico a corto plazo. ¿Qué se esconde tras las fuertes caídas recientes?; ¿Cuál es la verdadera posición del banco?; ¿Tienen consistencia los rumores sobre el futuro del banco?

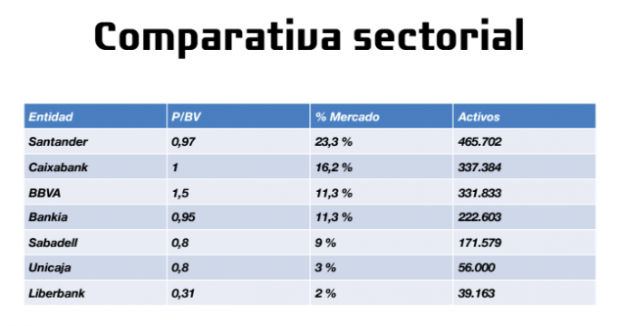

Liberbank nace en 2011, tras la fusión del grupo Cajastur, Banco Castilla-La Mancha, Caja de Extremadura y Caja Cantabria. Es un banco minorista, líder y entidad financiera de referencia en los mercados de Asturias, Cantabria, Castilla La Mancha y Extremadura. En abril de 2015 empezó a operar bajo la marca Liberbank. La entidad cuenta con 868 oficinas y 4.011 empleados; es un banco muy pequeño con una cuota de mercado del 2% con unos activos de 39.163M€ y unos recursos de clientes de 29.448M€. Actualmente tiene un valor en Bolsa de 766M€.

Imagen corporativa sectorial. (Pinchar para ampliar).

Imagen corporativa sectorial. (Pinchar para ampliar).

Dicho esto, sabemos que es un banco muy enfocado al cliente minorista donde las hipotecas residenciales son el 59% de los préstamos y el 96’5% de los depósitos son retail, lo que significa que su pasivo está ¡muy atomizado! Esta noticia es muy positiva para Liberbank y uno de sus puntos fuertes. Comparativamente, el Banco Popular tenía la seguridad social como depositante, lo que provocó tensiones de liquidez, al salir días antes de la quiebra. El riesgo de pérdida de un gran depositante es un factor positivo ante un evento de pánico.

Su pasivo está distribuido en un 73% por dichos depósitos, un 15% en fondos de pensión y planes de pensiones, y en un 12% activos a corto plazo. Su activo, consta en un 64% de créditos inmobiliarios y un 23,2% en préstamos a pymes. Esta situación, es una clara herencia de la suma de cajas de ahorro, destinadas principalmente a tener un gran número de pequeños depositantes y una amplia concesión de hipotecas. ¡Pero ojo! Lo que en los depósitos es una solución, en las hipotecas es un problema. Y aquí es dónde en Blackbird creemos que radica principalmente el principal riesgo de Liberbank.

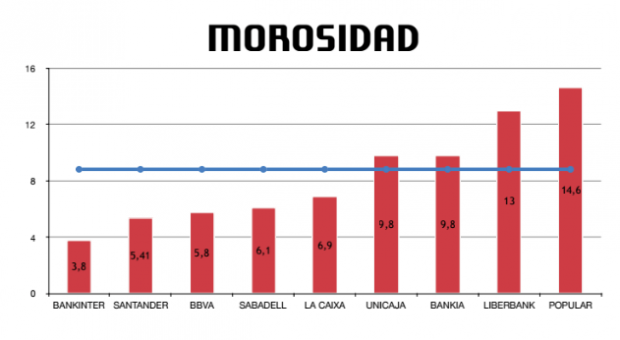

Imagen corporativa sectorial por morosidad. (Pinchar para ampliar).

Imagen corporativa sectorial por morosidad. (Pinchar para ampliar).

Centrándonos en datos; actualmente Liberbank tiene una morosidad del 13%, lo que pone de manifiesto la mala calidad de sus hipotecas de dudoso cobro, ¿no les parece? Comparativamente, el Banco Popular quebró en un ratio de morosidad del 14,6% y muy cerca del ratio de insolvencia, que se considera del 15%. ¡Un banco con una morosidad del 15% es insostenible!

Los problemas del banco en cuanto a su estructura de préstamos se agudizan por su vulnerabilidad en cuanto a la liquidez, ya que el saldo líquido disponible es únicamente de 12.600MM€ totales siendo 6.949MM€ los activos líquidos. Eso significa, que de los 33.377MM€ de depósitos a clientes, solamente podrían atender a corto plazo; 6.949MM€, lo que deja al banco en una situación ¡muy complicada! En el supuesto que un pánico en los mercados, provoque una desbandada de depositantes, cosa probable. Si la escena de colas a las 8:00h de la mañana, dos días antes a la quiebra del Popular se repite en Liberbank, el Banco tendría que ser indiscutiblemente intervenido.

Si bien es cierto que la morosidad viene reduciéndose desde el 21%, la realidad en la cuenta de resultados es ¡muy dramática!

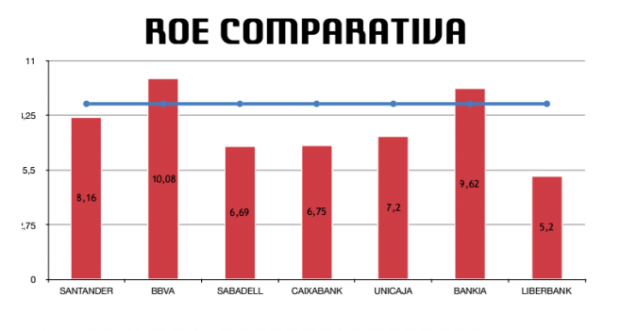

Imagen comparativa del ROE. (Pinchar para ampliar).

Imagen comparativa del ROE. (Pinchar para ampliar).

El Banco cuenta con el ROE más reducido de los bancos españoles, lo que explica que sea el banco menos rentable comparativamente de España.

Los créditos dudosos, préstamos que están en mora o con alta posibilidad de estarlo, se reducen en los últimos trimestres, pero todavía representan 2.951M€. Sitúan la tasa de morosidad en el 13%, es decir ¡la más alta de la banca española! El Banco Popular tenía una tasa del 14,6% antes de desaparecer. El Ratio Cobertura de crédito dudosos es únicamente del 45%, que queda lejos del 65% que ha tenido que cubrir el Banco Santander, destinando 4.700MM€ adicionales para dar suficiente cobertura a los activos inmobiliarios dudosos del Popular.

Otro de los aspectos negativos, son los créditos adjudicados brutos, que ascienden a 3.100MM€ (incluimos vivienda terminada, construcción, comercial y suelos). Destaca la importante cartera de suelos de 1.147M€ que además aumenta un 17’2% anual. Esta situación explica sobremanera la delicada situación del Banco, ya que su elevada morosidad, se explica por el incremento de activos inservibles, entre ellos suelo recalificado en la época de la burbuja, que tiene digamos un dudoso valor contable y una complicada reutilización para nueva edificación. Las pérdidas reales sobre la cartera de suelo, ¡podrían ser elevadas!

Los beneficios de la entidad se ven perjudicados por el entorno de tipos 0%. El 59% de los créditos son hipotecas particulares con tipos de interés muy ajustados y con tipos pactados a largo plazo que penaliza sin duda la cuenta de resultados. El margen de intereses y el margen bruto caen en los últimos trimestres, acompañado del descenso de las comisiones netas, que no son capaces de cubrir los costes de administración, circunstancia que sí logran el resto de bancos españoles, siendo por lo tanto la cuenta de resultados y la propia estructura de la cartera de negocio del banco, otro foco de elevada vulnerabilidad.

Por lo tanto considero que Liberbank tiene focalizados tres grandes problemas; su vulnerabilidad en cuanto a un nivel reducido de liquidez, la mala calidad del negocio y la mala calidad de sus activos tóxicos convirtiendo las daciones de pago en suelo de dudosa calidad. Prueba de ello es el contagio provocado por la quiebra de Popular, que no tuvo apenas consecuencias directas en el mercado, sobre el conjunto sectorial, pero afectando a Liberbank con nada menos que una caída del 52%, hasta la prohibición por parte de la CNMV de posiciones bajistas.

Liberbank, en resumidas cuentas es el Banco más débil del sistema español, con una tasa de morosidad del 13%; ¡la más alta del país! solo -1’6% menor que Popular antes de la quiebra y con la rentabilidad más baja; ROE 5’12%. Con una importante cartera inmobiliaria, una reducida cobertura sobre activos tóxicos y una liquidez muy vulnerable ante un posible pánico bancario.

Delante de tales circunstancias, en Blackbird advertimos que en caso de pánico el banco podría agotar la liquidez y el colateral para poder incrementarla. A fecha 31/03/2016, ascendía a 12.600M€. Representaba una cifra del 50% de los depósitos de la entidad y el 37% de los recursos totales, el margen es amplio pero en caso de pánico nunca sabemos hasta dónde pueden llegar la solicitud de reembolsos. ¡Y suelen ser consecuencias caóticas!

Alta morosidad y déficit de provisiones en la cartera crediticia de la entidad, pueden provocar necesidad de capital adicional y una posible ampliación de capital. Considero que la debilidad de la cuenta de resultados, por entornos de bajos tipos de interés y tipología de la cartera de créditos, ¡dejan en la cuerda floja la entidad ante una contracción económica!

Ante estos eventos, el futuro de Liberbank seguramente pasa por una integración, descartando Santander ya inmerso en el proceso de Banco Popular y Sabadell por tamaño, ya que el volumen de provisiones podría ser elevado y está inmersa en el proceso de integración del TSB. Quedaría Caixabank y BBVA como bancos con capacidad de absorber la entidad y poder ganar cuota de mercado en zonas muy determinadas donde la posición de Liberbank es fuerte.

Lo último en Economía

-

Las empresas y los autónomos madrileños afectados por incendios recibirán ayudas de hasta 10.000 euros

-

Los supermercados que ya venden las gafas homologadas para ver el eclipse por 1,50 euros

-

El Tesoro paga más por su deuda, pero los expertos ponen en duda su rentabilidad real

-

De 295 millones a solo 6: el beneficio de Digi se desplomó un 98% en el año previo a su salida a bolsa

-

Un agricultor de Sevilla abre su finca y regala 200 toneladas de cebollas porque le pagan 0,13€ por kilo y le cuesta más recogerlas que venderlas

Últimas noticias

-

Uruguay hace oficial a Forlán como su nuevo seleccionador

-

La psicología explica por qué muchas personas guardan recuerdos de la infancia de sus hijos: no es sólo nostalgia, también ayuda a regular las emociones

-

Honda dispara la ilusión de Fernando Alonso y Aston Martin F1: «Hemos solucionado el grave problema»

-

La investigación del FBI que destapa el insólito caso de un hombre obsesionado con Leonor: «Me voy a casar con ella»

-

Diana Morant lleva su ‘macroacto’ de inicio de curso a Alicante, donde no hay primarias y manda una gestora