El BCE culpa a la mala cobertura mediática del Popular de la salida de 11.000 millones en depósitos

Según la institución que dirige Mario Draghi, el «deterioro de la reputación de la institución» fue provocado por «la cobertura mediática» y por decir que necesitaban o bien una ampliación de capital o bien una operación de venta debido a la deteriorada situación financiera. Esto, unido a las constantes rebajas de rating, fue, según el BCE, el motivo por el cual se produjo la salida de más de 11.000 millones de euros de los depósitos de Banco Popular.

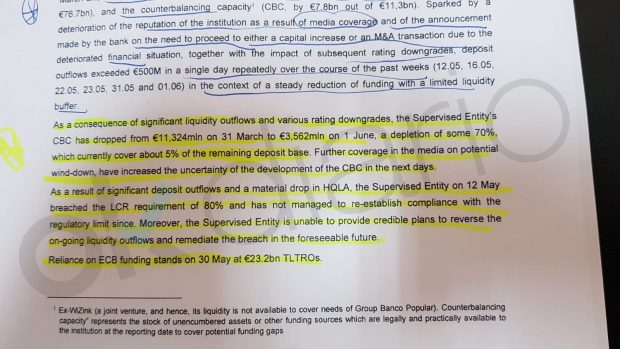

El banco central que dirige el italiano recuerda que el 12 de mayo, 16 de mayo, 22 de mayo, 23 de mayo, 31 de mayo y el 1 de junio salieron 500 millones de euros cada día, en lo que entienden que era un contexto de salida constante de liquidez.

Documento del BCE sobre Banco Popular.

Documento del BCE sobre Banco Popular.

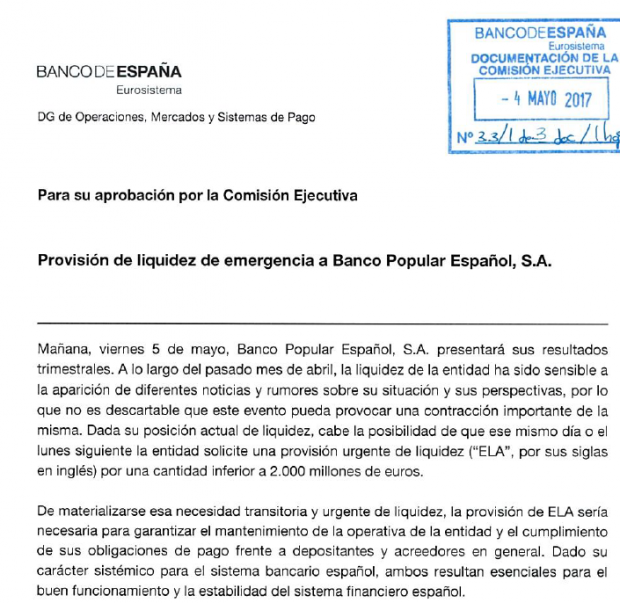

Para entenderlo todo, recordemos los antecedentes. En un primer lugar, el Banco de España analizó la petición de liquidez mediante el mecanismo habilitado para tal efecto. Para ello, con fecha 4 de mayo de 2017, el Banco de España remite al Banco Central Europeo la siguiente carta:

El Banco de España señala que “a lo largo del pasado mes de abril, la liquidez de la entidad ha sido sensible a la aparición de diferentes noticias y rumores sobre su situación y sus perspectivas, por lo que no es descartable que este evento pueda provocar una contradicción importante en la misma”. Es decir, que el BdE señala a la comunicación de rumores y noticias como el detonante que generó un flujo de salida de depósitos, menguando así la liquidez de la entidad.

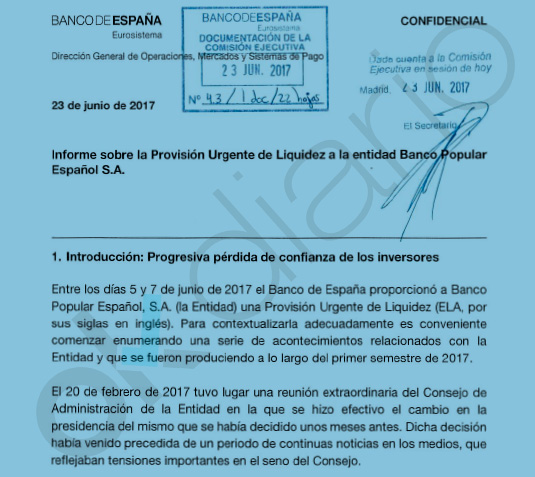

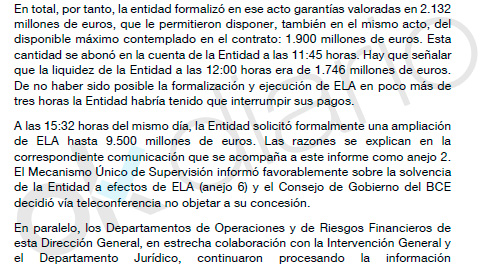

A partir de ahí, se suceden una serie de reuniones, trabajando en esa solicitud de liquidez y las garantías que se dieron o se dejaron de dar. Pero, en esta misma línea, el 23 de junio de 2017, el Banco de España, en igual termino que la anterior carta, realizó un informe a posteriori, sobre (i) las causas por las que el Banco Popular, negligentemente, no pudo acceder al ELA ( por no aportar las garantías debidamente) , y (ii) las causas sobre la salida de depósitos que causaron la iliquidez. A continuación plasmamos algunos fragmentos:

A partir de aquí, en el folio tercero de la citada carta del Banco de España, comienza un nuevo epígrafe valorando la “Evolución de la liquidez”:

Así, el Banco de España concluye que al inicio de 2017 la situación de liquidez era “holgada”, en base a unos criterios que analiza en el resto del párrafo y que bajo la supervisión del propio Banco de España la entidad no contaba con dichos problemas de liquidez. Sin embargo, el BdE comienza a analizar el cambio de tal corriente, argumentando que:

Como vemos, el BdE subraya que en los meses de abril se produjo una “continua y creciente salida de depósitos de la entidad, con una pérdida diaria de entre 200 y 300 millones de euros diarios”, todo ello uniéndolo con lo afirmado previamente por el BdE, se apunta de forma tajante al flujo mediático de noticias y rumores generados a partir del 20 de febrero de 2017, concretamente entre “abril y mayo”.

En esta línea, se continuaron las reuniones fallidas en relación con la solicitud del ELA ( que describiré en otro apartado). Pero en está línea, es importante destacar la figura del Banco Central Europeo. Es decir, una vez el Banco de España había entrado a analizar la situación de liquidez y solvencia ( cumplían los mínimos de capital requeridos, es decir, era perfectamente solvente), el BdE solicitó al BCE que analizará la documentación remitida sobre la situación del Banco Popular, teniendo que pronunciarse el Banco Central Europeo de la siguiente manera:

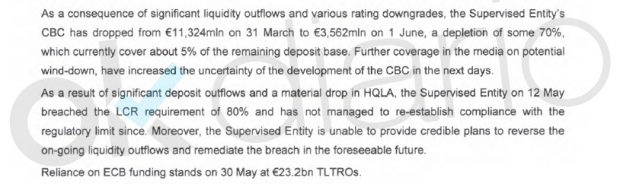

Es decir, en el tercer párrafo, el propio BdE, analiza la perdida de reputación y salida de depósitos sufrida por una “cobertura mediatica – media coverage” negativa, que produjo una salida de depósitos continua, pues tal y como dice: “El Banco se ha enfrentado a una salida de depósitos continua entre el 31 de marzo de 2017 y el 1 de junio”, asociado a esa cobertura mediática negativa de rumores y noticias que vilipendiaban la imagen de la entidad, en línea con lo expuesto por el propio Banco de España. Por último, se analiza por el BCE, qué ha significado esa salida de depósitos desde marzo hasta el 1 de junio, con un descenso de los depósitos del 70% de marzo a junio de 2017:

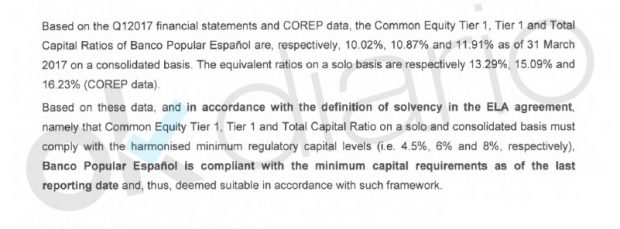

En línea con el informe de resolución de la JUR y con lo expuesto por el Banco de España, el Banco Central Europeo señala que el Banco Popular cumple perfectamente con los requisitos de capital exigidos. Literalmente expone:

De acuerdo con la definición de solvencia, «El Banco Popular responde/cumple con los requerimientos de capital exigidos (…)».

En línea con el informe del Banco de España anteriormente expuesto del 23 de junio de 2017:

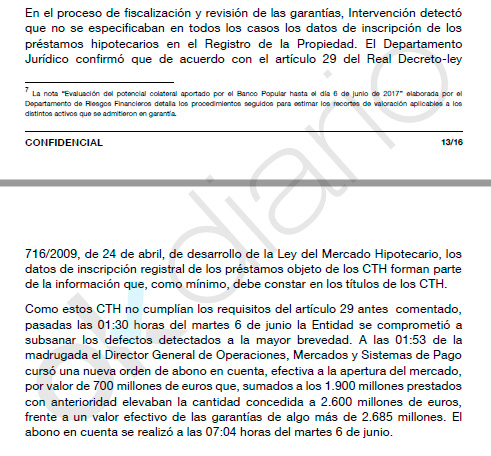

Y, concretamente, el Banco de España, de forma tajante, analiza las causas y negligencias por parte de la entidad que le hicieron quedarse sin la liquidez necesaria procedente del ELA, afirmando lo siguiente:

En este punto, El BdE analiza que el Banco Popular no presentó los requisitos mínimos exigibles para solicitar la liquidez, unas garantías que a pesar de que el banco contaba con ellas, se esquivó y ralentizó su entrega hasta el punto que la entidad, acabo señalándose como “failing or likely to fail”.

En este punto, El BdE analiza que el Banco Popular no presentó los requisitos mínimos exigibles para solicitar la liquidez, unas garantías que a pesar de que el banco contaba con ellas, se esquivó y ralentizó su entrega hasta el punto que la entidad, acabo señalándose como “failing or likely to fail”.

«Creo que la línea es clara, una solvencia inequívoca que avala el Consejo de Adminsitración anterior, y una salida de depósitos continua, persistente y de tal calado que acabó convirtiéndose en una crisis sin precedentes de liquidez, que acabo con la entidad», señalan fuentes próximas a Ron. «El BCE, el BdE y la JUR, coinciden en todos los términos, algo que sin duda no deja lugar a la casualidad», continúan.

Temas:

- Ángel Ron

- Banco Popular

Lo último en Economía

-

Las empresas y los autónomos madrileños afectados por incendios recibirán ayudas de hasta 10.000 euros

-

Los supermercados que ya venden las gafas homologadas para ver el eclipse por 1,50 euros

-

El Tesoro paga más por su deuda, pero los expertos ponen en duda su rentabilidad real

-

De 295 millones a solo 6: el beneficio de Digi se desplomó un 98% en el año previo a su salida a bolsa

-

Un agricultor de Sevilla abre su finca y regala 200 toneladas de cebollas porque le pagan 0,13€ por kilo y le cuesta más recogerlas que venderlas

Últimas noticias

-

Cambio importante en la Champions: los árbitros serán más permisivos con las sanciones por amarillas

-

Rocío Osorno convierte este total look blanco bordado de Parfois en el uniforme estrella para la vuelta a la oficina

-

Mezclar pasta de dientes con bicarbonato de sodio: para qué se usa y por qué recomiendan hacerlo

-

Los arándanos son 10 veces más sabrosos cuando se combinan con esta especia

-

Avance de ‘Valle Salvaje’ de hoy, 6 de agosto: Luisa, entre lágrimas en la cabaña de las parteras