La tasa de ahorro de los españoles continúa bajando y ya supera su récord mínimo marcado en 2008

Todos los días se celebra algo y este martes es el Día Mundial del Ahorro. Un asunto, que OKDIARIO no nos cansamos de repetir, pues es clave al configurar la base del bienestar futuro. A pesar de ello, y quizá porque España es un país de contreras, nuestra Piel de Toro es uno de los países de la Unión Europea que menos ahorra.

Según los datos del INE, la tasa de ahorro de los hogares españoles no para de bajar, situándose en el 14,8% de la renta disponible en el segundo trimestre del año, su valor más bajo desde 2008, año de inicio de la crisis.

El descenso de la tasa de ahorro es constante desde 2014 y nos estamos acercando a niveles pre crisis. A la poca cultura ahorradora que tradicionalmente ha definido a los españoles, se ha sumado en los últimos años la crisis económica y su consecuente caída de salarios, viéndose afectada negativamente la tasa de ahorro. En el panorama internacional, la situación española tampoco es demasiado optimista. Según datos de la OCDE publicados por Statista, España es el cuarto país de Europa que menos ingresos netos destina al ahorro, sólo por encima de Polonia, Finlandia y Lituania.

Si atendemos al sexo, las mujeres, pese a que son más planificadoras y precavidas con sus finanzas personales, como demuestra el hecho de que un 54% de ellas realice cada mes una planificación de su presupuesto y sus gastos, frente al 51,3% de los ellos; tienen menor capacidad de ahorro que los hombres. Esto se debe principalmente a que la brecha salarial que existe entre hombres y mujeres continúa siendo muy significativa, tal y como afirma los datos del III Estudio Comparación Online hacia el Ahorro Inteligente realizado por Rastreator.

La cultura de la inversión en vivienda es otro de los motivos que provoca esta caída. Los hogares españoles que optan por disponer de una vivienda en propiedad tienen menos capacidad para ahorrar, ya que gran parte del esfuerzo económico que hacen va destinado a la compra del inmueble. Según el I Estudio sobre la Evolución del Ahorro de las Familias Españolas realizado por Finanbest, 8 de cada 10 familias españolas tienen una vivienda en propiedad y casi el 40% dispone de una segunda residencia. Concretamente, un 28% posee una casa que no es su vivienda principal y un 10%, solares y fincas, porcentajes que se incrementan a medida que aumenta el nivel de renta.

Por otro lado, según la evaluación de la OCDE, los estudiantes españoles de 15 años están 20 puntos por debajo de la media de los 35 países miembros, en conocimientos financieros y se quedaron en el décimo puesto de los 15 países evaluados (10 de la OCDE y otros cinco), solo por delante de Lituania, Eslovaquia, Chile, Perú y Brasil.

Esta escasa alfabetización financiera repercute también en el nivel de ahorro de los más jóvenes. A pesar de que el 76% de los jóvenes de entre 25 y 35 años destina una parte de sus ingresos al ahorro, tan sólo consiguen ahorrar 155 euros al mes, cantidad que representa un 17% de sus ingresos, según el Barómetro de VidaCaixa. Pero existen ciertas diferencias entre hombres y mujeres, siendo los primeros los que más ahorran, concretamente un 19%. De media reservan 168 euros al mes frente a los 141 euros mensuales de las mujeres. Lo que está claro viendo estos datos es que España sigue a la cola de los ahorradores europeos.

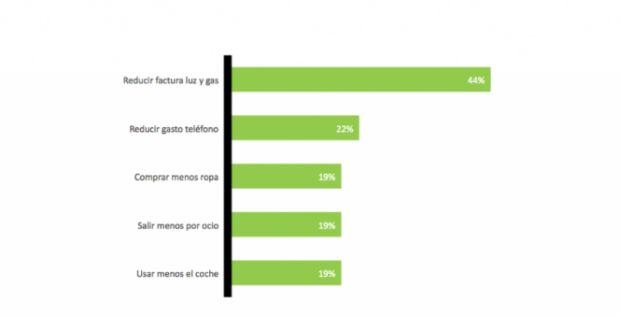

Entrando en la letra pequeña se observa que reducir la factura energética del hogar es la principal medida de contención de gasto de los españoles, según el Estudio Global de Confianza de los Consumidores de Nielsen.

Otra medida habitual en los hogares es reducir las salidas de ocio, algo que hace la mitad de los españoles, si bien, y debido a nuestro ADN social, sólo un 19% de ellos tiene previsto mantener este hábito cuando la situación económica mejore.

Esta actitud precisamente contrasta con la factura energética, pues aunque la economía mejore, un 44% seguirá mirando con lupa las facturas de luz y gas. Los españoles también somos diferentes al resto de Europa en conjunto, donde comprar menos ropa nueva y adquirir marcas más baratas cuando se hace la compra representan las principales medidas de ahorro.

¿Qué medidas de ahorro mantendremos cuando mejore la economía? (Fuente: Nielsen).

¿Qué medidas de ahorro mantendremos cuando mejore la economía? (Fuente: Nielsen).

La actitud de los hogares respecto a su presupuesto doméstico está influida por dos aspectos cruciales: el empleo y la renta. De hecho, la preocupación principal de los españoles es la estabilidad en el trabajo, tal como manifiesta uno de cada tres.

No obstante, a medida que las cifras de desempleo descienden y se aprecian mejoras económicas, la confianza para consumir crece de manera exponencial. Así, en el primer semestre del año, el índice de Nielsen cerró en 91 puntos, 5 más que al término de 2016.

No es de extrañar por tanto que las expectativas de los españoles respecto a sus finanzas personales a un año vista sean optimistas, al menos para más de la mitad como refleja el estudio. Asimismo, el porcentaje de consumidores que piensa que el país ya no está en recesión ha escalado 12 puntos porcentuales, pasando de un 24% a finales de 2016 a un 36% en la actualidad.

Por último, hay que decir que aunque la tasa anual de ahorro de los hogares está bajando, las cifras de consumo aumentan a un ritmo superior al de la Renta Bruta Disponible. Los españoles gastan más, pero las finanzas familiares todavía están lejos de recuperarse. El último estudio realizado por la aseguradora de salud Cigna, “Cigna 360 Wellbeing Survey”, lo confirma: El 42% de la población nacional todavía cuenta con una situación económica precaria. Según estos datos, al 45% le cuesta mantener su actual nivel de vida y, pese a las estadísticas, el 49% reconoce no haber notado ninguna mejoría este último año a pesar del repunte de la economía española.

Si nos centramos en las necesidades de salud, únicamente el 23% indica no tener problemas para pagar las partidas médicas familiares. De hecho, el 39% asegura que le cuesta mucho afrontar el gasto, porcentaje que sube hasta el 44% en el caso del pago de cuestiones sanitarias de sus progenitores.

Por otro lado, para el 34% de la población es muy complicado costear la educación de sus hijos. El 41% lo hace sin agobio económico, y solo el 25% lo paga sin ningún problema.

Esta necesidad de conseguir ingresos ha desembocado en una disminución del tiempo destinado a la familia. Únicamente el 46% de los encuestados está satisfecho con las horas que pasa con sus hijos, cónyuge o padres. Seis puntos menos que el año pasado.

Temas:

- Ahorro

Lo último en Economía

-

Soy matemático y gracias a esta fórmula he ganado 14 veces la lotería: lo que tienes que hacer

-

Aviso del Banco de España si compartes cuenta bancaria con tu pareja: te puede pasar esto

-

El BOE confirma el giro en el precio del butano: lo que va a costar la bombona

-

El Gobierno de España lo hace oficial: dos semanas extra de permiso a partir del 2026

-

«Gracias a la cajera de Mercadona que me recomendó esto»: llega el producto que todos estaban esperando

Últimas noticias

-

Es oficial: el BOE confirma el festivo del 26 de diciembre y habrá puente en estas zonas de España

-

El objeto que enloquece a Marta Sánchez y que colecciona de manera compulsiva: «Más de 200»

-

Adiós al árbol de Navidad de siempre: se confirma la nueva tendencia que llega para quedarse

-

Antes de jugar a la Lotería de Navidad, consulta la letra pequeña: puedes quedarte sin premio si sucede esto

-

Un motorista se empotra contra una farola en Palma tras hacer ‘caballitos’ a gran velocidad