El desplome de la venta de coches retrasará el desarrollo del vehículo autónomo más allá de 2035

Los cierres de las economías de todo el mundo provocados por la pandemia están teniendo un impacto muy significativo en el sector de automoción que, en el corto plazo, se traduce en una caída dramática de las cifras de ventas y de producción, entre otras cuestiones. Pero, además, la situación actual va a tener consecuencias en el largo plazo, como es la ralentización de las inversiones y el retraso del desarrollo del coche autónomo, que no será una realidad en el mercado hasta más allá de 2035. Esta es una de las principales conclusiones del informe Digital Auto Report 2020, elaborado por PwC.

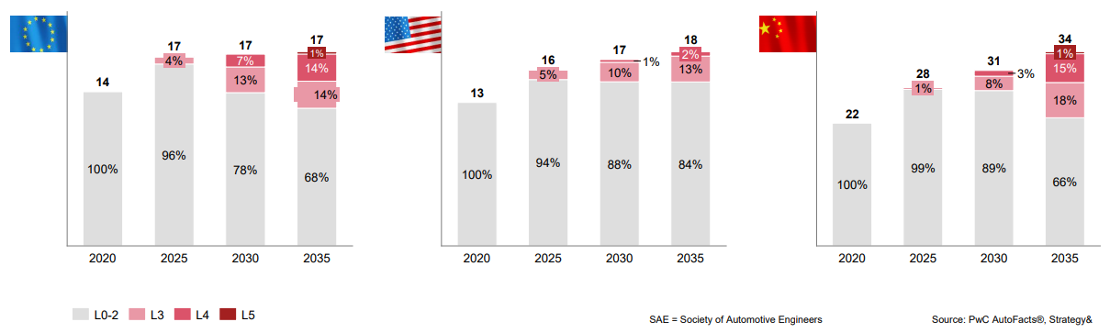

El estudio apunta a que, en el año 2035, las ventas de coches en la fase más avanzada de autonomía -conocida como L5- en los tres principales mercados mundiales -UE, China y EEUU-, no llegarán al 1% del total, en el mejor de los casos, y la de vehículos en fase L4 se situará en torno al 15%, en Europa y China, y en el 2% en EE.UU.

Ventas de vehículos nuevos por nivel de desarrollo de conducción autónoma 2020/2035

Ventas de vehículos nuevos por nivel de desarrollo de conducción autónoma 2020/2035

Lo cierto es que la COVID-19 ha generado una crisis global en el sector automoción, que está afectando tanto al lado de la demanda como al de la oferta. Según las últimas estimaciones de PwC, se espera que en 2020 las ventas de vehículos en todo el mundo caigan un 13,9% -hasta los 64,6 millones de coches-, respecto a 2019, y la producción se contraiga un 18,9% -hasta los 59,6 millones de unidades-.

Por áreas geográficas, sólo China parece haberse recuperado en el tercer trimestre del año de las pérdidas sufridas en el primero como consecuencia de la pandemia. De hecho, excepto en el gigante asiático, la incertidumbre ha vuelto a los principales mercados en el cuarto trimestre de 2020 como consecuencia de la extensión de la segunda ola y de las medidas puestas en marcha para combatirla.

En Europa, por ejemplo, las previsiones de PwC apuntan a que cerraremos 2020 con una caída de las ventas y de la producción del 28% y del 26,9%, respectivamente. Para 2021, las expectativas en todo el mundo apuntan a una recuperación parcial del mercado con un aumento de las ventas del 10,1% y de la producción del 25,2%.

El coche conectado, compartido, autónomo y eléctrico

El Digital Auto Report 2020 hace un análisis de cómo van a evolucionar, de aquí a 2035, los cuatro grandes ejes que están marcando el futuro del automóvil: conectividad, autonomía, movilidad compartida y eléctrica -conocido en la industria como CASE, por sus siglas en inglés-.

En esta materia, el estudio revela que las exigencias regulatorias están impulsando la conectividad básica en la UE y en EE.UU. En la UE se espera que en 2025 el parque de vehículos totalmente conectados supere el 50%, en EE.UU. se prevé que este nivel se alcance en 2023 y en China, sin embargo, habrá que esperar hasta 2029.

Autonomía: La conducción autónoma irá evolucionando con una amplia gama de casos de uso, pero todavía tendrán un carácter marginal. Como hemos citado anteriormente, en 2035 el porcentaje de vehículos en la segunda fase más avanzada de autonomía (L4) será del 14% en la UE y del 15% en China.

Movilidad compartida: El informe concluye que la situación generada por la COVID-19 y la caída de las inversiones en el vehículo autónomo van a ralentizar la transición hacia los nuevos modelos de movilidad.

La movilidad compartida activa -yo conduzco un vehículo en régimen de alquiler o de suscripción, entre otras fórmulas-, se espera que crezca de manera más acentuada en la UE, y que en 2025 suponga el 10% de los kilómetros totales recorridos por persona. Mientras que la movilidad compartida pasiva -uso un coche que no conduzco a través de fórmulas de ride-hailing o ride-pooling, robo-taxis, etcétera-, crecerá más en China, que en EE.UU. y en la UE. Con todo, las estimaciones apuntan a que, en 2035, el 72% de kilómetros recorridos en la UE sean todavía en régimen de vehículo en propiedad, el 97% en EE.UU., y el 86% en China.

Eléctrica: La UE y China son los mercados que están liderando la transformación hacia el vehículo eléctrico. Se espera que en 2025 la proporción de coches nuevos con batería eléctrica (BEV) en estas áreas geográficas sean del 17% y del 19%, respectivamente. (Más información en El coche eléctrico europeo, a máximo voltaje a pesar de la crisis) EEUU, por su parte, apenas llegará al 5% debido a la falta de incentivos de las autoridades norteamericanas.

La pandemia desincentiva la movilidad compartida

La edición 2020 del Digital Auto Report incluye, además, una encuesta entre 3.000 consumidores en EEUU, China y Alemania que bien pueden estar adelantando algunas tendencias. A continuación, las principales conclusiones:

La pandemia desincentiva la movilidad compartida: La limpieza y desinfección regular se ha convertido en uno de los aspectos que más preocupa a los consumidores para hacer uso de las distintas modalidades de movilidad compartida, por delante de los descuentos o las ofertas de precio. En la actualidad, los entrevistados se decantan por el coche privado por delante del transporte público y de la movilidad compartida.

La conducción autónoma genera expectación: Los consumidores esperan poder disponer de vehículos autónomos en la primera parte de la década de 2030, primero en el ámbito del transporte y, más adelante, en el vehículo privado. De hecho, el 66% de los entrevistados usarían los vehículos autónomos y, de ellos, el 75%, se declara dispuesto a pagar una tarifa premium, de entre el 2% y el 5% adicional al precio normal del trayecto.

¿Pagar por servicios conectados? Los consumidores demandan que sus vehículos cuenten con nuevos servicios conectados integrados -música, voz y datos…-, sin embargo, no se muestran demasiado proclives a pagar por ellos, contrariamente a lo que se estima en la industria.

El coche híbrido gana popularidad. Los vehículos de gasolina son los preferidos por los consumidores en Alemania y en EE.UU., mientras que los híbridos ganan popularidad, sobre todo, en China.

Para Manuel Díaz, socio responsable del sector Automoción de PwC, “la evolución de la pandemia marcará el futuro de un sector que ha disminuido su capacidad para invertir en el desarrollo de las nuevas tecnologías, pero que ahora pone el foco en el corto plazo, fundamentalmente en las restricciones de emisiones y en el desarrollo del vehículo eléctrico pero, sobre todo, en volver a recuperar lo antes posible los niveles de ventas y producción mundiales previos a la COVID-19”.

Lo último en Economía

-

Estos dos vinos, que se venden en Aldi por menos de 5 euros, se encuentran entre los mejores del mundo

-

Cambios en las oposiciones de profesor: el Gobierno lanza una reforma con temarios nuevo, capacidad de enseñar y prácticas tutorizadas

-

Javier Duque, agricultor aragonés (28 años): «Estudié informática para ser programador, pero aquí he encontrado mi pasión y ahora vivo mejor cada día»

-

Moeve firma un semestre récord: gana un 41% más y supera los 1.100 millones de beneficio operativo

-

Ni el turismo logra tapar el agujero: el superávit exterior de España se desploma un 72%

Últimas noticias

-

Convocan una concentración ante el Consulado de Marruecos en Palma para mostrar su apoyo a Ceuta y Melilla

-

Nuevo intento masivo de entrar a Melilla: la Policía frena un asalto por la frontera del Dique Sur

-

Trump sobre Ceuta: «Cuando uno ve lo que ocurrió en España, se da cuenta de que no saben qué hacer»

-

Tensión en el CETI de Ceuta tras intentar cientos de inmigrantes ilegales asaltarlo a la fuerza

-

Flick lanza un dardo a Adeyemi: «En los entrenamientos le he visto mejor, hizo cosas no demasiado buenas»