Cellnex se olvida de la deuda y comprará en el exterior a la espera de un nuevo accionista de control

La salida de Francisco Reynés de la presidencia de Cellnex (tras convertirse en el primer ejecutivo de Gas Natural Fenosa) no varía sustancialmente la estrategia de la compañía, que pone el foco en el crecimiento inorgánico en el exterior buscando una mayor presencia en Reino Unido y Holanda, y queriendo desembarcar en el mercado portugués. Todo ello a la espera de saber quien se convertirá en su nuevo accionista de control.

El nuevo presidente, Tobias Martínez, seguirá el mismo camino que diseñó en su anterior etapa como consejero delegado de Cellnex: mantener el ritmo inversor a pesar del elevado endeudamiento, con el objetivo de que la generación de ingresos futura permita reducir el pasivo. En la actualidad la deuda de Cellnex supera en 5,5 veces el beneficio antes de intereses, impuestos y amortizaciones (Ebitda).

La clave de esta estrategia es la liquidez, ya que sin tesorería es imposible hacer frente a los intereses, vencimientos de deuda y amortizaciones. Su filosofía es primar la inversión sobre el beneficio aprovechando el bajo coste del pasivo en este entorno de bajos tipos de interés y, a tenor de la evolución de las acciones en Bolsa, el mercado respalda esta visión.

«Vamos a crecer y a aprovechar la fórmula más eficiente y barata para crear valor, que es la deuda», dijo Martínez en la presentación de los resultados anuales de la compañía que se celebró la pasada semana. El desembarco en Portugal podría realizarse en el corto plazo, aprovechando la desinversión de Altice en el mercado luso.

Según los datos de cierre de 2017, la deuda neta de Cellnex alcanza los 2.237 millones de euros, lo que supone un incremento anual del 33%. En los últimos doce meses el pasivo neto ha crecido en 738 millones de euros, un dinero que ha sido destinado, en su mayor parte, a financiar el crecimiento de la empresa. La estructura de la deuda es en un 72% a tipo fijo, con un coste medio del 1,9% y vencimiento medio a 6,4 años.

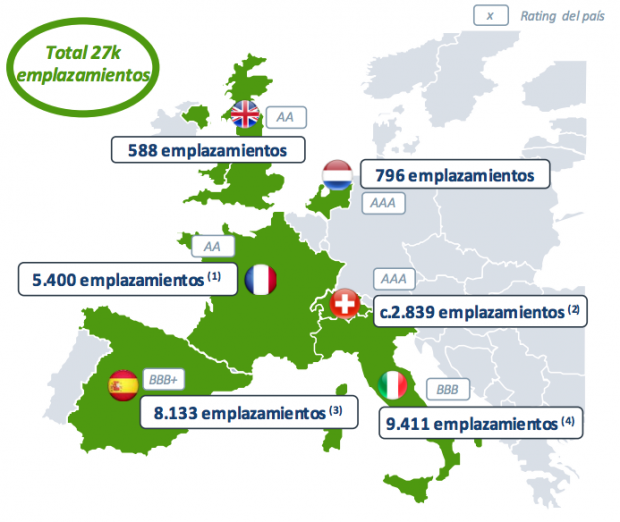

Presencia internacional (Fuente: Cellnex)

Presencia internacional (Fuente: Cellnex)

La gran duda está en saber qué pasará con Cellnex una vez que concluya la guerra de OPAs que mantienen Atlantia y ACS por el control de Abertis, empresa concesionaria que posee el 34% del capital de la empresa que preside Martínez. Tanto el grupo italiano como el gigante español de la construcción han manifestado su deseo de vender este porcentaje, que en la actualidad tiene un valor de mercado de 1.600 millones de euros.

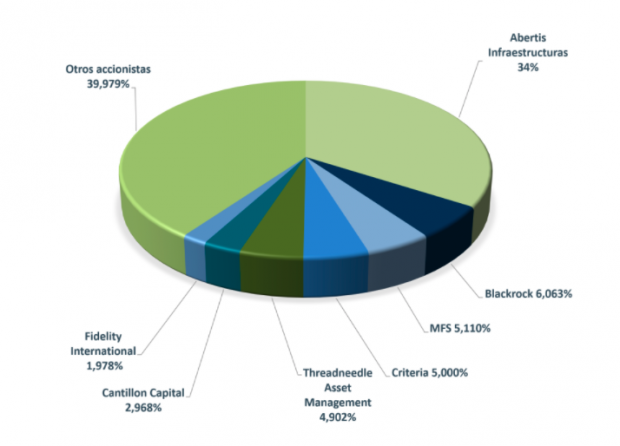

Abertis es, por lo tanto, el máximo accionista de Cellnex, seguido a mucha distancia de BlackRock, MFS, Criteria (el holding de participadas de la Fundación Bancaria La Caixa), Threadneedle Asset Management, Cantillon Capital Management y Fidelity International Limited.

Accionistas significativos (Fuente: Cellnex)

Accionistas significativos (Fuente: Cellnex)

El consenso de analistas que recoge Facset sitúa el precio objetivo de las acciones de Cellnex en los 24,2 euros, lo cual implica que el mercado espera una revalorización importante desde el actual nivel de 20,2 euros. La mayoría de las casas de análisis recomiendan adquirir títulos de la entidad siendo Sabadell y Morgan Stanley las más optimistas, con un precio objetivo de 27 euros por acción.

Todo ello a pesar de la corrección que ha sufrido el valor en las últimas semanas y de que sea la tercera compañía del Ibex más atractiva para los inversores bajistas, es decir, aquellos que obtienen rentabilidad cuando desciende la cotización, con el 7,4% del capital. Sólo superada por DIA (16,3%) y Técnicas Reunidas (12,3%).

El favorito para hacerse con el control de Cellnex cuando vendan Atlantia o ACS el 34% que está en manos de Abertis sigue siendo el grupo norteamericano American Tower, que busca entrar en Europa y que se ha marcado como objetivo integrar en su estructura a la empresa española.

No obstante, existe otra empresa con sede en Estados Unidos que está interesada: Crown Castle. Aunque la primera ha manifestado públicamente su interés, la segunda no ha mostrado sus cartas, pero fuentes del sector de las infraestructuras apuntan a que podría ser otro candidato.

Lo último en Economía

-

Fue despedido tras solo un mes con un contrato indefinido por no presentarse a trabajar un sábado: los tribunales le dieron la razón y tuvieron que indemnizarle

-

Cox triplica su beneficio operativo hasta 245 millones tras integrar Iberdrola México

-

Muere Josep Vilarasau, el directivo que lideró durante 27 años la transformación de La Caixa

-

Globalia dispara un 21% su beneficio en 2025 y renueva su consejo con Ramiro Campos como nuevo CEO

-

La nueva prestación para los trabajadores afectados por los incendios cubrirá el 70% del sueldo hasta 4 meses

Últimas noticias

-

Liborio García, estrella televisiva de los 90, reaparece en A3: «De repente dejan de llamarte»

-

La censura india vuelve a atacar: habrá una escena en ‘Spider-Man: Brand New Day’ que no se podrá ver

-

Keiko Fujimori asume la presidencia de Perú garantizando mano dura contra el crimen organizado

-

Incendios forestales en España, en directo: Última hora de los focos activos, situación en las carreteras y se levanta la evacuación en ocho localidades en Madrid y cinco en Ávila

-

Asesinada a cuchilladas una mujer de 34 años a manos de su pareja ante sus dos hijos menores en Barcelona