El peor diagnóstico del Banco de España: no se recuperará el PIB precrisis hasta 2024 ó 2025

La crisis del coronavirus pasará una factura para la economía española innegable. Desde el Gobierno avisan de que la economía española «se está recuperando», en palabras de este lunes de la ministra de Hacienda y portavoz del Ejecutivo, María Jesús Montero. Pero en realidad la vuelta real a la normalidad económica no se producirá hasta dentro de varios años. Puede que incluso cinco.

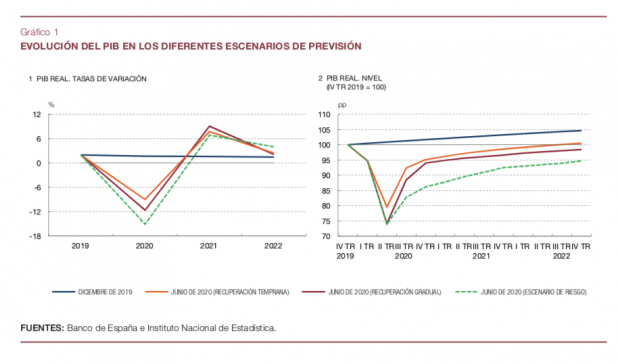

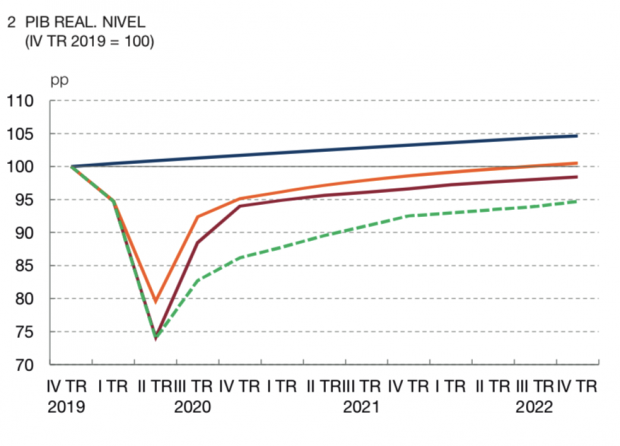

Según las últimas proyecciones del Banco de España, contrastadas por un importante servicio de estudios del país, el peor de los escenarios podría retrasar los niveles previos a la crisis, teniendo en cuenta las gráficas incluidas por el supervisor financiero en sus últimas estimaciones económicas publicadas este lunes, hasta finales de 2024 ó incluso el arranque de 2025.

Como se puede observar en el gráfico anterior, en el escenario más benévolo, que establece una recuperación temprana, España recuperaría el PIB real de la economía en la segunda mitad de 2022. Es decir, en más de dos años. El escenario de recuperación gradual, el intermedio, del organismo que gobierna Pablo Hernández de Cos no contempla la recuperación del PIB del cuarto trimestre en todo el año 2022. De hecho, la tendencia que muestra el informe de este servicio de estudios revela que la recuperación no se produciría hasta la segunda mitad de 2023. En cambio, el «escenario de riesgo» del Banco de España revela que la vuelta a la riqueza del cuarto trimestre de 2019, antes de que estallara la pandemia, no se produciría hasta finales de 2024 o principios de 2025.

Tras el impulso inicial del PIB tras la debacle de 2020 las tasas de crecimiento se irán ralentizando. Y avisan del precedente de la crisis de 2008, que tuvo forma de W -con recaída en 2012-. En ese caso hasta abril de 2017 no se recuperaron los niveles de riqueza previos a la crisis inmobiliaria, agravada por la tormenta de la deuda que estuvo a punto de llevar a la quiebra a países como España y a romper la moneda única europea. Casi una década después del arranque de la recesión.

Lo que está claro es que el impacto de la crisis en España será más grave que en otras economías europeas, según el Banco de España: «Los efectos del Covid-19 estarían siendo asimétricos por países, no solo en cuanto a la severidad de los brotes epidémicos, sino también en términos de su impacto económico». «En particular, España se encuentra entre los países del área del euro que presumiblemente se verán más afectados, como resultado tanto de las medidas de confinamiento más estrictas desplegadas hasta el momento como también a consecuencia de algunas características estructurales de su economía», señala el informe del supervisor.

De hecho, el Banco calcula que la caída del PIB español será 3 puntos porcentuales superior en sus principales escenarios a los del conjunto de la eurozona.

El Banco de España explica cuál es su pronóstico de recuperación de la actividad: «La recuperación del PIB en la parte final del horizonte de proyección no impedirá que, a finales de 2022, el nivel de este agregado sea solamente 0,6 puntos porcentuales mayor que el observado en el cuarto trimestre de 2019, antes de la aparición de la epidemia, en el escenario de recuperación temprana, e incluso 1,6 puntos porcentuales inferior en el de recuperación gradual».

Intensa caída de la inversión

A corto plazo el Banco de España prevé que la «caída de la inversión de las sociedades no financieras en 2020 será muy intensa, aunque con un grado de heterogeneidad significativo por sectores productivos». La espiral sería la siguiente: «Las empresas tenderán a renunciar a acometer nuevos proyectos de inversión, en un contexto de elevada incertidumbre acerca de sus ventas futuras y de disminución significativa del grado de utilización de la capacidad productiva actualmente instalada».

A esto se suma que «las medidas de contención de la pandemia se han traducido en una reducción muy significativa de los ingresos de las empresas, lo que conlleva un descenso de los recursos disponibles para acometer su gasto en inversión». «Este no afecta solo al corto plazo, sino también al período posterior al levantamiento de las restricciones a la actividad, en la medida en que las empresas deberán afrontar el servicio de la deuda en la que están incurriendo en la actualidad», remarca esta institución.

Por otro lado, el Banco de España avisa también que «la eventual materialización de nuevos brotes de la enfermedad haría aumentar la probabilidad de que las tensiones de liquidez asociadas al confinamiento deriven en problemas de solvencia, que serían más pronunciados en el caso de las empresas más endeudadas». En este escenario más inquietante, «las quiebras empresariales resultantes darían lugar a dos tipos de efectos adversos»: un aumento de la morosidad crediticia, que dificultaría la labor de intermediación crediticia del sistema financiero y el acceso de los agentes privados a la financiación, y una destrucción de empresas que se sumaría a una destrucción del stock de capital, lo que se traduciría en un contagio en el mercado de trabajo.

¿Cuáles son los tres escenarios que baraja Banco de España?

El escenario más benigno es el de recuperación temprana, en el que la mejoría de la actividad desde su mínimo comienza a producirse a un ritmo algo más elevado ya en el curso del segundo trimestre y prosigue con posterioridad, sin que la envergadura de los posibles obstáculos que pudieran surgir en los próximos trimestres (de índole tanto sanitaria como económica o financiera) llegara a ser relevante. En este escenario de recuperación temprana el supervisor contempla que, tras el levantamiento del estado de alarma, «es posible evitar el surgimiento de nuevos focos de la enfermedad de magnitud significativa, por lo que no es precisa la reintroducción de medidas de contención».

El segundo escenario, de recuperación gradual, parte de un impacto más elevado de los cierres sectoriales en el segundo trimestre y, además, «incorpora la posibilidad de que, durante el período en que aún no se disponga de una vacuna o tratamiento eficaz contra el virus, aparezcan nuevos brotes epidémicos».

El escenario de recuperación muy lenta del organismo que dirige Hernández de Cos estaría caracterizado «por episodios intensos de nuevas infecciones» y «requeriría confinamientos estrictos adicionales». En este escenario de riesgo, el retroceso del PIB estimado llegaría hasta el -15,1 % durante este ejercicio y la recuperación de los niveles precrisis tardaría hasta finales de 2024 o el arranque de 2025.

Lo último en Economía

-

El Ibex retoma su senda alcista y va camino de los 19.800 mientras EEUU intercambia mensajes con Irán

-

Ni el horno ni la lavadora: el aparato de tu hogar que más electricidad consume al año y pocos tienen en cuenta

-

La reflexión de Gonzalo Bernardos, economista: «El chaval que quiere ahorrar para una vivienda se hace tres vacaciones y come de buen restaurante dos o tres veces»

-

La OCU lo confirma: éstas son las mejores cervezas con limón de supermercado y está comprobado

-

EEUU agota sus reservas de petróleo hasta mínimos de 43 años mientras las importaciones chinas se desploman

Últimas noticias

-

Incendios en España, en directo: pueblos evacuados, zonas afectadas y última hora en Madrid, Toledo, Ávila y Castellón

-

La extraordinaria lección que dejó el Cid Campeador sobre liderazgo: «Al rey que de Castilla me ha echado quiero hacerle donación de 30 buenos caballos»

-

Los jardineros instan a poner ésta planta en tu casa para ahuyentar a los mosquitos en las noches más calurosas delverano

-

Cuál es el significado del proverbio árabe popular «quien camina solo llega más rápido, pero quien camina acompañado llega más lejos»

-

Jorge Rey afirma que no estamos preparados para lo que viene después de la ola de calor y da miedo