Palo a los trabajadores: así queda la tabla de penalización por jubilación anticipada

Los porcentajes que debemos aplicar en cada caso de la jubilación anticipada

Giro radical en la jubilación activa: cobrar sueldo y pensión a la vez ya es posible

Aviso urgente a los jubilados: vas a perder tu pensión el 31 de marzo si no haces esto

La jubilación anticipada se presenta como una opción para aquellos trabajadores que desean acceder a su pensión antes de alcanzar la edad ordinaria de retiro. Sin embargo, este adelanto no está exento de penalizaciones económicas que pueden suponer un duro golpe para los bolsillos de los trabajadores. Las reducciones aplicadas por la Seguridad Social dependen de factores como los años cotizados, la base reguladora y los meses adelantados, lo que hace imprescindible conocer cómo afectan estas variables antes de tomar una decisión.

La posibilidad de adelantar la jubilación permite a los trabajadores retirarse de forma voluntaria o forzosa antes de alcanzar la edad legal. Esto puede ser especialmente relevante para quienes se ven obligados a abandonar el mercado laboral debido a circunstancias externas, como despidos o Expedientes de Regulación de Empleo (ERE). Sin embargo, estas decisiones vienen acompañadas de coeficientes reductores que disminuyen considerablemente el importe mensual de la pensión. En el caso de la jubilación anticipada voluntaria, el recorte puede alcanzar hasta un 21% si se adelanta la jubilación dos años completos respecto a la edad ordinaria. Por otro lado, en la modalidad forzosa, que permite adelantar hasta cuatro años, las reducciones pueden llegar al 30%. Estos porcentajes se aplican directamente sobre la base reguladora, que se calcula en función de las bases de cotización acumuladas durante la vida laboral del trabajador.

Factores que determinan la pensión por jubilación anticipada

La cuantía de la pensión en casos de jubilación anticipada se basa en tres elementos clave:

- La base reguladora: representa el 100% del importe teórico de la pensión, calculado a partir de las bases de cotización de los últimos años. Para obtener la totalidad de esta base reguladora, se exige haber cotizado al menos 36 años y seis meses.

- Los años cotizados: determinan el porcentaje de la base reguladora al que tiene derecho el trabajador. Por ejemplo, con 15 años cotizados se accede al 50%, mientras que alcanzar el 100% requiere haber cotizado más de 36 años.

- Los meses adelantados: según el tiempo que se adelante la jubilación, se aplican coeficientes reductores progresivos. Cuanto mayor sea el adelanto, mayor será la penalización.

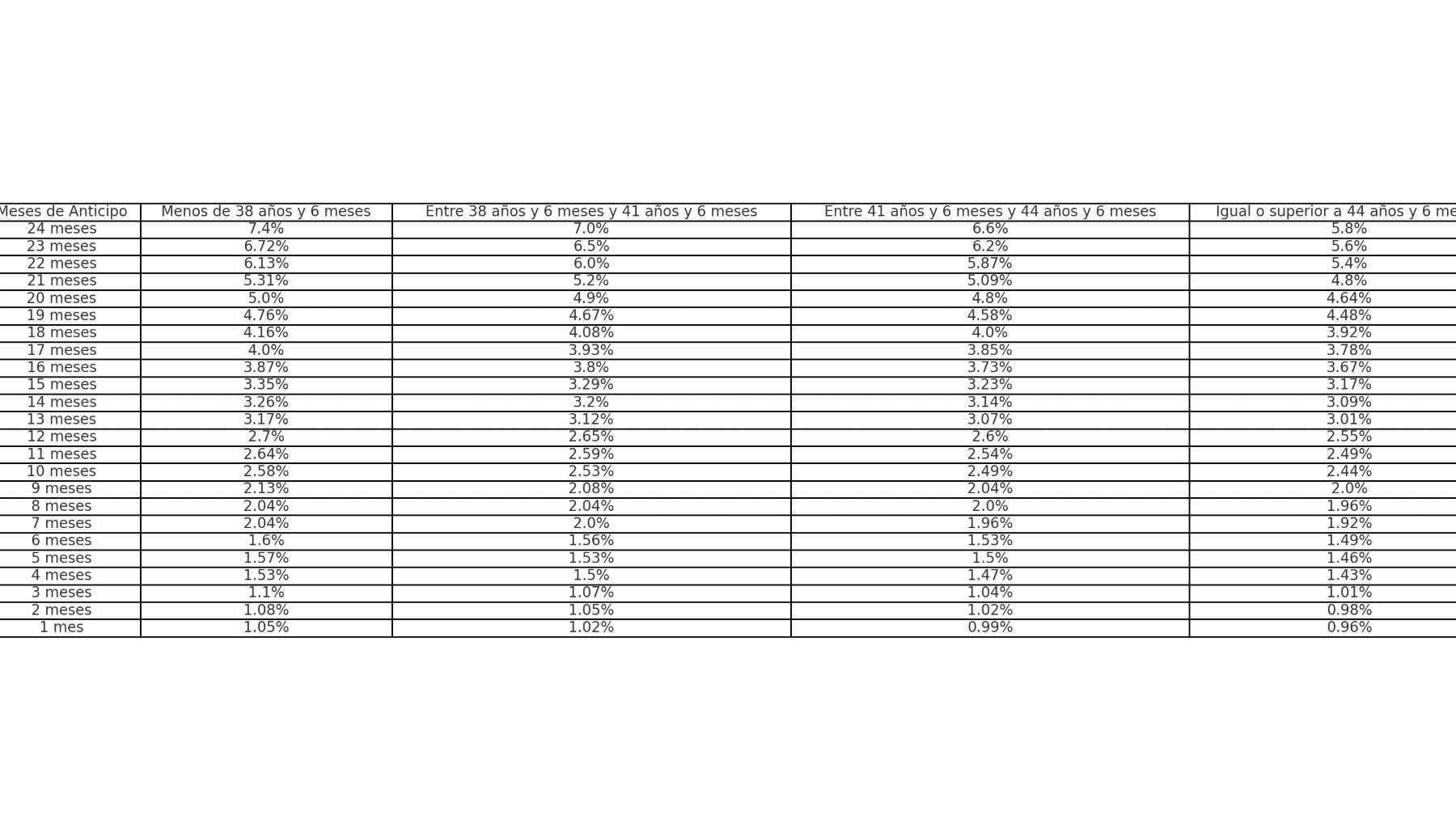

Reducciones aplicadas en la jubilación anticipada voluntaria

En la modalidad voluntaria, los coeficientes reductores dependen de los años cotizados y el número de meses de adelanto. Los porcentajes de recorte oscilan entre un 2,81% y un 21%, con diferencias según la duración de la vida laboral del trabajador. Aquí un ejemplo práctico:

Un trabajador con 38 años cotizados que decide adelantar su jubilación en 12 meses sufrirá una reducción del 5,50% sobre su base reguladora. Si esta última es de 2.200 euros, su pensión mensual sería de aproximadamente 2.079 euros tras la aplicación del coeficiente.

Para visualizar mejor estas reducciones, la siguiente tabla detalla las penalizaciones según los meses adelantados y los años cotizados (haz click en ella para ampliar):

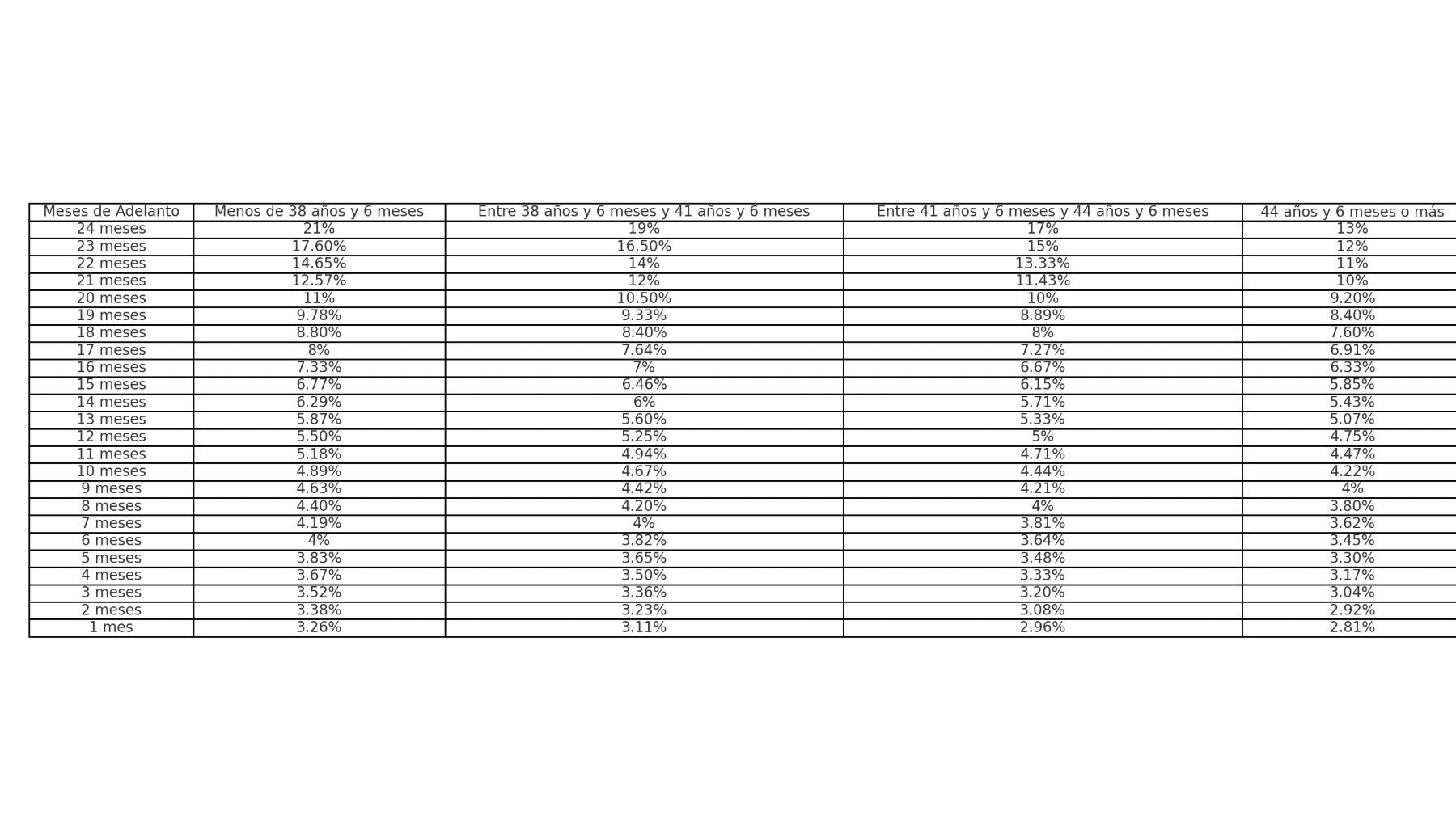

Penalizaciones en la jubilación anticipada involuntaria

En los casos de jubilación forzosa, los coeficientes reductores se aplican de manera diferente, ya que el adelanto puede ser de hasta cuatro años. Las reducciones máximas alcanzan el 30%, dependiendo de los años cotizados. Esta modalidad está reservada para trabajadores que se ven obligados a abandonar su actividad laboral debido a causas externas.

Un ejemplo sería un trabajador con una base reguladora de 2.200 euros y 38 años cotizados que adelanta su jubilación en 24 meses. Según la tabla, sufriría una reducción del 28%, resultando en una pensión mensual de aproximadamente 1.584 euros.

Esta es la tabla con las penalizaciones según la cantidad de años cotizados y los meses adelantados (haz click en ella para ampliar):

La importancia de calcular correctamente la base reguladora

El cálculo de la base reguladora juega un papel crucial en la determinación de la pensión final. Este se realiza tomando las bases de cotización de los últimos 25 años, dividiendo el resultado entre 350. Sin embargo, las lagunas de cotización, los ajustes por inflación y otros factores pueden influir en el resultado final, por lo que es recomendable consultar con un especialista en Seguridad Social para obtener una estimación precisa.

Penalizaciones adicionales para pensiones que superan el máximo permitido

Cuando, tras aplicar las reducciones, el importe de la pensión excede la cantidad máxima permitida por la ley, la Seguridad Social introduce un ajuste adicional. Este coeficiente garantiza que la pensión final no supere el límite establecido y, al mismo tiempo, no sea inferior a la calculada según las normas vigentes en 2021.

¿Es rentable la jubilación anticipada?

Antes de optar por la jubilación anticipada, es imprescindible analizar detenidamente las consecuencias económicas que tiene llevar a cabo esta decisión siempre y cuando estamos hablando de la jubilación anticipada voluntaria, ya que también se dan casos de personas que trabajando durante años pierden su trabajo y no les queda otro remedio que acogerse a una jubilación anticipada forzosa.

En el caso de que queramos jubilarnos antes de tiempo, puede que adelantar el retiro puede parecer atractivo en ciertos casos, pero como vemos las penalizaciones aplicadas pueden reducir significativamente el importe mensual de la pensión. Evaluar opciones como complementar la jubilación con ahorros o calcular el impacto real de los coeficientes reductores puede marcar la diferencia entre una jubilación tranquila y una económicamente ajustada.

Lo último en Economía

-

Sacyr dispara su beneficio un 157% y eleva el valor de sus activos concesionales hasta 4.600 millones

-

Pharmamar eleva sus ingresos en el primer semestre del año un 18%, hasta 85,1 millones de euros

-

Es oficial: el Gobierno bonificará con un 25% extra la pensión de los jubilados que trabajen a tiempo parcial a partir de agosto

-

¿Cuánto cobra un bombero en España? Este es su salario en 2026

-

¿Hasta que hora se puede hacer ruido si vives en una comunidad de vecinos? Esto dice la Ley de Propiedad Horizontal

Últimas noticias

-

La reflexión de Nadal (40 años) que define su carrera y su vida: «Cuando quieres algo con mucha intensidad, ningún sacrificio es demasiado grande».

-

El príncipe Guillermo y Kate Middleton envían un mensaje de apoyo por los incendios en España: «Estamos con todas las personas afectadas»

-

Bonoloto: comprobar el resultado del sorteo de hoy, miércoles 29 de julio de 2026

-

Comprobar ONCE hoy, miércoles 29 de julio de 2026: Cupón Diario y Super 11

-

La «masculinidad tóxica» causó el atropello en el Orgullo de Berlín