Gestión value: ¿de profetas a ángeles caídos?

“No es siempre fácil invertir en lo que no es popular, pero es la forma de obtener rendimientos sobresalientes”. John Neff.

A pesar de la bancarización de los productos financieros destinados al ahorro en nuestro país, hace una serie de años un grupo de fondos de inversión comenzaron a atraer la atención como consecuencia de conseguir unos resultados que superaban a la media de su sector. Este tipo de fondos, que tras la crisis de las puntocom comenzaban a estar cada vez más en boca de analistas e inversores, decían estar siguiendo un estilo de gestión de activos denominado “value Investing”.

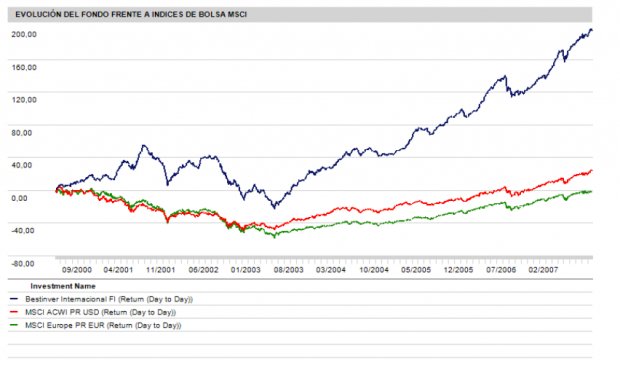

Gráfico: Evolución de la rentabilidad (en divisa base) del fondo Bestinver Internacional frente al índice de bolsa mundial MSCI AC World USD e índice de bolsa europea MSCI Europe. Periodo desde Marzo de 2000 a Julio de 2007. Fuente: Morningstar.

Pero, ¿qué es eso del value investing? Pues básicamente se trata de un modelo o filosofía de inversión que consiste en comprar buenos negocios con visibilidad de resultados en los próximos años. En comprar empresas de calidad, poco o nada endeudadas, que estén bien dirigidas por un equipo de ejecutivos cuyos intereses estén muy alineados con la de los propios accionistas de la compañía y, muy importante, que además estén baratas. Es decir, que la cotización de sus acciones en bolsa sea inferior al valor intrínseco de la propia compañía, calculado previamente por los analistas y gestores que siguen esta filosofía de inversión. En definitiva, comprar negocios de calidad, baratos y sostenibles en el tiempo. Y, por supuesto, tomar las medidas oportunas y necesarias para proteger a los inversores de pérdidas graves e irreversibles.

Este modelo de gestión iniciaba sus pasos, aproximadamente, hace unos 100 años. Sus precursores, los profesores de la Columbia Business School, fueron Benhamin Graham y David Dodd.

Es posible que muchos de Vd. no hayan oído hablar nunca de ellos, pero quizás sí le suenen algunos otros inversores que, siendo alumnos aventajados y seguidores de esta escuela de inversión, son bastante más mediáticos. Nos estamos refiriendo, por ejemplo, a Warrent Buffet – llamado el “oráculo de Omaha” –, o al gestor Francisco García Paramés, también conocido como el Buffet español. Paramés, para muchos, vendría a ser como el Ferrán Adriá de la gestión española.

El value investing, como consecuencia de la buena rentabilidad lograda dentro y fuera de nuestro país, comenzó a ganar cada día más adeptos. Y este hecho no sólo se daba entre la comunidad de analistas y gestores, pues crecía el grupo de los que señalaban que eran fieles seguidores de esta escuela de inversión, sino también entre los inversores puesto que el patrimonio gestionado a través de este tipo de fondos iba creciendo a buen ritmo.

Su punto álgido quizás coincidiera con el revuelo mediático que causó la marcha de Paco García Paramés de la gestora Bestinver y su posterior regreso al mundo de la gestión en Cobas Asset Management. Además, este momento coincidió (más o menos en el tiempo) con el nacimiento de otros proyectos independientes de gestión “value” en nuestro país: AZ Valor; Magallanes; Buy & Hold; Horos Asset Management; Equam; True Value; Valentum,… Y con otras gestoras que ya llevaban tiempo gestionando bajo este modelo de inversión y que reforzaban su presencia en nuestro país: la propia Bestinver; Alpha Plus; Fidentiis Gestión; Gesconsult; EDM; Metagestión; Trea Asset Management, etc.

Moda por el value

Y aunque en nuestro país este estilo de inversión nunca alcanzó la cuota de mercado que se esperaba de él, sí podría decirse que empezó a hablarse de cierta moda por el “value”. Una moda que, como tantas otras, lamentablemente ha empezado a languidecer y a recibir críticas por parte de muchos inversores que habían confiado en este tipo de productos financieros. ¿El motivo de este desencanto?, que muchos de estos fondos de gestión activa no sólo no superaban en los últimos ejercicios a la rentabilidad lograda por sus índices de referencia sino que además, en un año como el actual, la rentabilidad estaba siendo muy negativa. Las críticas han ido arreciando en redes sociales, foros y medios de comunicación, hasta el punto que ha habido algún participe, que decepcionado con sus inversiones “value”, ha llegado incuso a señalar que este estilo de gestión prácticamente ha sellado este año su epitafio.

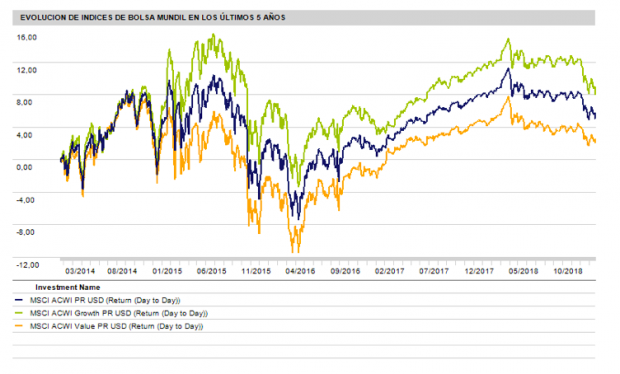

Gráfico: Evolución de rentabilidad en los últimos cinco años (en USD) del índice de bolsa mundial MSCI ACWI frente a los índices de bolsa internacional de estilo growth (línea verde) y value (línea naranja). Fuente: Morningstar.

Aquellos gestores, “gurús” de antaño, empezaban a parecer mortales (¡para mí siempre lo fueron!) y de tenerlos por profetas comenzó a tachárseles de aburridos, caros, analistas y gestores trasnochados de una fe, un dogma o una religión que no había sabido evolucionar y que, tras sus pésimos resultados, estaban abocados a la extinción.

Llegados a este punto: ¿ustedes piensan que es momento de olvidarse de este tipo de gestión activa?, ¿creen, como muchos otros, que han perdido el “glamour” que se les presuponía y, por lo tanto, es mejor ir por ejemplo a fondos índices cuyas comisiones son más bajas? Yo he de decirles que no lo creo. Y sí, pienso que la gestión pasiva (la indexada y barata) tiene sus puntos fuertes y favorables para un inversor. Sin embargo, también opino que aquel que dé por muerto al estilo de gestión “value”, y más en la actual coyuntura de mercados de capitales, se equivoca. Estoy convencido que en el actual ciclo de bolsas, y más tras la fuerte caída de la cotización de muchas empresas, posiblemente sea cuando más sentido tiene invertir una parte de nuestra cartera en esta filosofía de gestión. Ahora bien, mi consejo es que lo hagamos, pero siempre y cuando la comprendamos, la aceptemos y la compartamos en todo su amplio sentido.

Lamentablemente, muchos inversores han comprado este estilo de gestión cuando las cosas les iban bien, o porque eran seducidos por una moda, pero al no entender esta filosofía y cuando los resultados no la han acompañado, han preferido venderla. Como todo en la vida, y por mi experiencia profesional, he de decirles que jamás compren algo que no comprendan o no compartan.

Para mí el “value investing” tiene algo de arte. Y lo pienso, porque esta forma de invertir no sólo consiste en detectar compañías baratas y tomar posiciones en las mismas. En mi opinión, esta filosofía de inversión supone llevar a cabo un proceso previo de análisis exhaustivo dirigido a conocer muy bien la compañía, sus fortalezas financieras, la calidad de su equipo directivo, su historial de dividendo, el sector en el que se encuadra, etc. Pero también supone controlar nuestras emociones cuando la empresa que hemos comprado llega a caer de forma importante en bolsa y supone decidir, siempre y cuando el modelo de negocio de la compañía no se haya deteriorado y, en paralelo, siga habiendo valor en la misma, ir contracorriente de la opinión del consenso de mercado y no vender. Vamos, que se necesita mucha valentía para no dar al botón de eliminarla de nuestra cartera.

Y es que un gestor “value” no es sólo un fondo de bolsa o de deuda sino que es un fondo de negocios. El gestor compra bonos o acciones de una empresa que considera barata y de calidad, pero con una pretensión de ser propietario de ese negocio y sin importarle los vaivenes de la cotización de ese título en el mercado de capitales. Un gestor o inversor “value” no está interesado en tener razón temporalmente sino en lograr un buen resultado a largo plazo.

Decía Benhamin Graham que Mr. Market (el señor Mercado) suele tener un comportamiento esquizofrénico y bipolar. Ese “señor Mercado” pretende influir en el ánimo de los inversores haciéndoles sentir eufóricos, cuando ven las cotizaciones de sus acciones en verde (subir)…, o sentirse verdaderos desgraciados, si el color de las mismas está en rojo (cayendo). Y ojo, yo no digo que un inversor deba desconectarse de los mercados de capitales sino más bien opino que debe hacer negocios en los mismos.

Sin embargo, una cosa es el precio de un activo y otra el valor del mismo. Ya el propio Oscar Wilde decía que un cínico sabe el precio de todo y no sabe el valor de nada. Por ello, si partimos de la base que la bolsa no es totalmente eficiente ¿no piensan ustedes que, en alguna ocasión, el mercado de valores no se muestra como un gran cínico? Y, de ser así, ¿debemos hacerle caso en todo momento?

Soy muy consciente de lo difícil que resulta no vender una buena empresa cuando vemos fuertes caídas de su cotización en bolsa. Sin embargo, si compartimos la filosofía de un gestor “value”, y el negocio nos sigue gustando y vemos que está barata, lo que nos queda es tener paciencia y tratar de abstraernos de nuestras emociones y mantenernos fiel a la disciplina de inversión. Y repito: sé que no es nada fácil.

Es cierto, que alguien señaló que hay un momento donde la paciencia deja de ser una virtud. Pero como apunta también un proverbio persa: “La paciencia es amarga, pero sus frutos dulces”. Por tanto, si Vd. cree que al final la razón acaba por imponerse, si Vd. tiene negocios buenos y baratos y, en paralelo, está dispuesto a invertir en bolsa sin ser “esclavo o siervo” de la evolución de la cotización diaria de una compañía, entonces estará más cerca de la filosofía “value investing”. Una filosofía que en algunos momentos podrá darle disgustos, pero que si es de calidad, pensamos que a largo plazo le dará la recompensa deseada.

Ahora bien, recuerde que no se trata de un estilo de inversión apto para todo el mundo. Más que nada, porque, la paciencia, en muchas ocasiones suele costar dinero… aunque sólo sea durante un tiempo.

Temas:

- José María Luna

- Mercados

Lo último en Economía

-

Los usuarios abandonan la alta velocidad tras el caos ferroviario de Puente: pierde un 16% de viajeros en 2026

-

Los vecinos están exentos de pagar las reformas del edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

-

Una notaria sobre adquirir una vivienda en solitario: «Hacienda entiende que hay donación encubierta»

-

El Ibex 35 borra las pérdidas iniciales y rebasa los 20.200 puntos pendiente de los datos de empleo de EEUU

-

Jimmy, de Pepinster, lo dejó todo atrás para abrir su restaurante en España: «Estoy muy contento de haber dejado Bélgica»

Últimas noticias

-

El virus del Nilo suma ya 21 casos en Andalucía tras detectar dos nuevos contagios en Sevilla

-

Umberto Eco: «Nos convertimos en aquello que nuestro padre nos enseñó sin molestarse en educarnos»

-

La reflexión de Gabriel García Márquez sobre la vida que sigue emocionando: «La vida no es sino una continua sucesión de oportunidades para sobrevivir»

-

La reflexión de ‘El club de los poetas muertos’ que sigue marcando: «Muéstrame un corazón que esté libre de necios sueños, y te enseñaré a un hombre feliz»

-

«Durante un mes mezclé la crema azul de Nivea con miel y el efecto en mis arrugas es asombroso»