Fundación Sinequanon: una cartera que arroja pérdidas de no ser por las OPAS de Abertis y Endesa

La cartera arrojaría pérdidas de 1,8 millones de no ser por dos pelotazos

Se trata de una cartera "super conservadora"

Antes de entrar a fondo con el análisis de la cartera, hay que hacer varias consideraciones. La primera de ellas es que desconocemos las fechas de adquisición de los activos y si éstos han sido modificados desde la fecha que aparece en el documento. Así mismo, damos por hecho que se ha acudido a todas las ampliaciones de capital realizadas por los valores, además de asumir los posibles splits (operaciones de desdoblamiento del capital social de la cotizada) así como el cobro de todos los dividendos y primas de asistencia a junta.

Por todo ello, el análisis de la revalorización de la cartera no debe ser tomada como un fiel reflejo de la realidad sino más bien como una aproximación. No obstante, el efecto del cobro del dividendo, así como de los splits, van a ser tomados en cuenta al calcular sobre los siguientes gráficos de los distintos activos que sí que contemplan este tipo de operaciones. De esta forma, podremos valorar más eficazmente la evolución de la cartera desde el 24 de enero de 2007 hasta la fecha de ayer.

Primeras impresiones

Es una cartera casi totalmente focalizada en renta variable (95,83% del patrimonio) en la que destacan dos sectores por encima de los demás: el sector energía con un 32,58% de peso y el sector teleco con el 27,66% al que se añade el sector transportes con el 19,08% de Abertis.

Por otro lado, aún con el desconocimiento de las fechas de adquisición de los valores cotizados, nos encontramos con una revalorización que supera el 50%, pasando la cartera de 13,3 millones de euros a 20 millones. Esto por si solo puede ser una muy buena rentabilidad o todo lo contrario, ya que como veremos más adelante, en el periodo 2003/2007 valores como el Banco Santander multiplican por tres su valor. Al no disponer de las fechas de adquisición no podemos sacar ninguna conclusión al respecto de la rentabilidad anualizada.

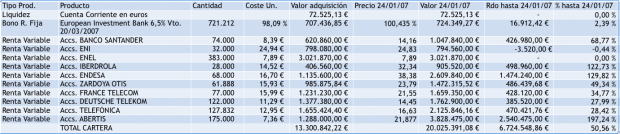

Cartera de Fundación Sinequanon

Cartera de Fundación Sinequanon

Dejamos de lado el saldo de la cuenta corriente en euros y el bono al que le quedaban dos meses para su vencimiento. De hecho, es normal el encontrarse con este tipo de bonos con vencimientos a corto plazo comprados por debajo del precio de la par (100%) como sucedáneo de un depósito bancario para la liquidez.

Ahora, lo que debemos hacer es recalcular los precios del cierre del 21 de enero de 2007 a precios ajustados por las operaciones financieras que antes comentábamos para conseguir la siguiente tabla:

Cartera Sinequanon II

Cartera Sinequanon II

Como podemos apreciar el comportamiento de los valores que componían en 2007 la cartera y que desconocemos si han sido modificados (es muy probable que por sentencia judicial estén bloqueados) ha sido muy desigual. Sin embargo, y como veremos detalladamente más adelante uno por uno, el resultado global de haberlos mantenido estos 11 años han reportado otros 6,7 millones de euros de plusvalías adicionales.

No obstante, hay que tener en cuenta que el “pelotazo” queda centrado únicamente en dos valores: Endesa, con una revalorización del 128% y que reporta 3,3 millones de beneficio y, Abertis, con una revalorización del 136% y que reporta 5,2 millones de beneficio. De no existir estos dos valores en la cartera, la revalorización en el periodo 2007/2018 hubiese desaparecido por completo hasta dejar esos once años una disminución del valor de la cartera de 1,8 millones de euros.

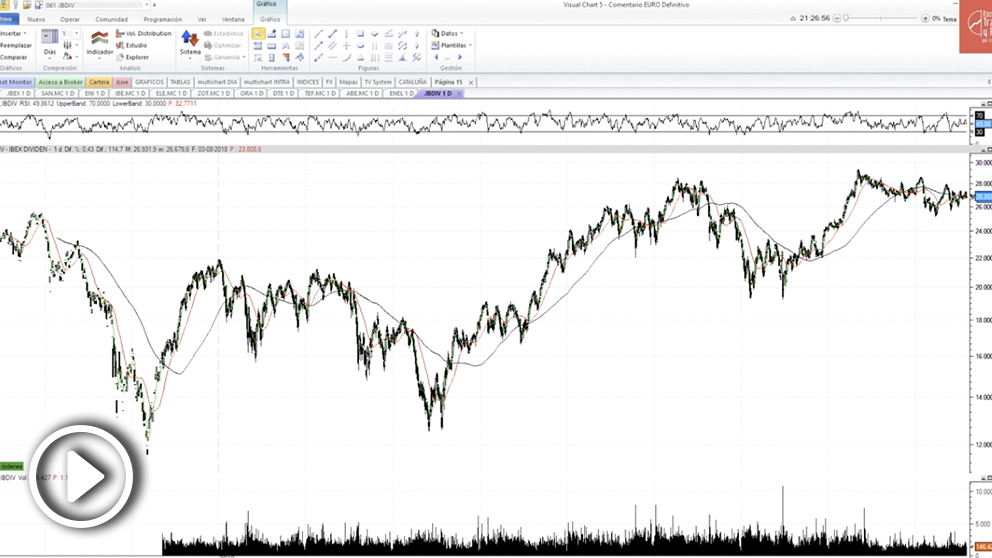

Santander. Bolsacash

Santander. Bolsacash

Como podemos ver las acciones del banco cántabro están muy lateralizadas desde mediados de 2007 con una clara resistencia en la zona de los 6,50/6 euros aunque con una pauta de mínimos crecientes. Parece ser que cada ciertos años vemos correcciones severas y ahora estamos de lleno en lo que parece ser otra con un objetivo teórico en los 3,5 euros. Esto significa que si realmente la historia se repite, este valor va a tardar en ponerse en verde, aunque debemos recordar que ameniza la espera con el pago de dividendos, el consuelo para los largo placistas cuando se quedan atrapados en un valor.

Eni. Bolsacash

Eni. Bolsacash

Otro claro exponente del daño y dolor causado con el techo de mercado en el 2007 con pérdidas latentes desde entonces de 276.000 euros. En este caso, ENI presenta un soporte muy evidente en los 12 euros aunque aún tiene lejos los 20 euros que le sacarían de la lateralidad actual. De hecho, si nos fijamos en el gráfico nos daremos cuenta que los niveles actuales han sido previamente soportes y va a costar aguantar cómodamente por encima de los 16 euros.

Enel. Bolsacash

Sin duda uno de los valores que más ha sufrido con las correcciones del mercado desde 2007 llegando a cotizar casi en los 2 euros. Sin embargo, el aspecto técnico actual es muy distinto. Clara pauta de mínimos crecientes y con la resistencia de los 4,5 euros rota al alza en 2017 y testeada posteriormente. Por lo tanto, hay buen feeling con este valor mientras que no pierda los 4,5 euros y pretensiones de recuperar el millón de pérdidas acumuladas en estos últimos 11 años.

Iberdrola. Bolsacash

Iberdrola. Bolsacash

Estamos siendo testigos en primera persona de la lucha del valor por romper los máximos históricos de 2007 tras haber testeado los máximos de 1999 en los dos euros. Así que mientras que no pierda los mínimos del pasado mes de marzo hay que apostar por este valor.

Endesa. Bolsacash

Endesa. Bolsacash

Importantísima revalorización la que ha acumulado en estos 11 años que se nos va a 4,8 millones de euros desde su compra. Nada extraño a la vista del gráfico en donde tras una lateralidad de poco más de 6 años tras el 2007, el valor salió disparado como un cohete y del que parece que todavía le queda gasolina. Sin duda una de las mejores inversiones realizadas.

Zardoya Otis. Bolsacash

Zardoya Otis. Bolsacash

Valor que se ha quedado muy lateralizado tras la crisis de 2007 y sin ninguna señal de fortaleza que indique ganas de romper los 10 euros por la parte superior ni de debilidad por perder los 7 euros. El buen dividendo que paga seguirá reduciendo el coste de adquisición y por lo tanto acabará entrando en verde en el periodo 2007/2018 aunque desde su compra acumula 348.000 euros de beneficio latente.

Orange / France Telecom. Bolsacash

Orange / France Telecom. Bolsacash

Uno de los valores en los que menos ganancia obtenía desde su compra hasta el 2007 y el tercero que más ha bajado desde entonces hasta la semana pasada, medido en términos de disminución de la cartera. Se agradece que los mínimos de 2002 no fueran volatilizados en 2013 y eso mantiene la pauta de mínimos crecientes. Sin embargo, podemos decir exactamente lo mismo del comportamiento de los máximos: siguen siendo bajistas aunque ahora vemos mucha lateralización en los precios. Esta situación suele darse antes de movimientos bruscos, y teniendo en cuenta que la empresa ha sido saneada, deberíamos ver en algún momento la ruptura del estrecho rango de precios actual al alza.

DeutscheTelekom. Bosacash

DeutscheTelekom. Bosacash

Otro valor que lo ha pasado muy mal antes y después del corte que estamos haciendo en 2007. Desde la compra hasta entonces porque se revalorizó muy poco, el que menos de todos. Y desde el 2007 porque necesitó del doble apoyo en los mínimos de 2002 antes de poder levantarse y comenzar a recuperar posiciones. Sin embargo, tal y como vemos en el gráfico, se alcanzó la zona de los máximos de 2005 sin problemas pero a partir de ese nivel de precios todo parece indicar que se ha abortado la pauta de mínimos crecientes que presentaba desde 2013. Así que estamos ante la duda de si vamos a ver primero los 11 euros antes de acabar por romper al alza los 18 euros.

Telefonica. Bosacash

Telefonica. Bosacash

La historia de Telefónica es la lucha por los 12 euros, que se corresponde tal y como estamos viendo en el gráfico con sus máximos históricos ajustados por dividendos y ampliaciones de capital liberadas antes de explotar la burbuja de las puntocom. Como vemos, desde el 2007 el valor se mueve lateralmente en un rango amplio entre los comentados 12 euros por la parte superior y los 6,5 euros por la parte inferior. Así que si la historia se repite queda poco por sufrir.

Abertis. Bolsacash

Abertis. Bolsacash

Pelotazo sin paliativos que revaloriza la cartera él solo en 5,2 millones de euros en el periodo 2007/2018 a los que hay que sumarles los 2,5 millones anteriores. Poco hay que comentar de este valor que precisamente deja de cotizar en la sesión de hoy tras tres décadas en el mercado español.

Lo último en Economía

-

Estos dos vinos, que se venden en Aldi por menos de 5 euros, se encuentran entre los mejores del mundo

-

Cambios en las oposiciones de profesor: el Gobierno lanza una reforma con temarios nuevo, capacidad de enseñar y prácticas tutorizadas

-

Javier Duque, agricultor aragonés (28 años): «Estudié informática para ser programador, pero aquí he encontrado mi pasión y ahora vivo mejor cada día»

-

Moeve firma un semestre récord: gana un 41% más y supera los 1.100 millones de beneficio operativo

-

Ni el turismo logra tapar el agujero: el superávit exterior de España se desploma un 72%

Últimas noticias

-

Tensión en el CETI de Ceuta tras intentar cientos de inmigrantes ilegales asaltarlo a la fuerza

-

Flick lanza un dardo a Adeyemi: «En los entrenamientos le he visto mejor, hizo cosas no demasiado buenas»

-

Terelu Campos se enfrenta a su hermana Carmen Borrego: «Tu hijo ha bloqueado a mi hija»

-

Entrada masiva de inmigrantes en Ceuta, en directo: Italia suspende el acuerdo de Schengen con España y cierra de las fronteras marítimas y aéreas

-

Iker Jiménez, «en shock» por la invasión de Ceuta: «¿Qué sentido tiene todo esto que estamos viviendo?»