¡Cuidado con los vientos de cola!

Cierto es que los famosos vientos de cola han empujado de forma notable nuestro repunte económico y lo que damos en llamar recuperación se explica en gran parte más que por méritos propios gracias a factores exógenos. Estar en la Euro Zona, pertenecer a ese grupo que se califica de economías periféricas de la gran Europa —los países del Sur, algo traviesos en sus comportamientos económicos y con unas finanzas públicas peliagudas—, dentro del contexto de la Unión Europea, bajo el paraguas del Banco Central Europeo, ha sido determinante para remontar las aguas bravas y arrolladoras de la maldita crisis. Y los rescates a esas economías tambaleantes han representado salvavidas con los que salir a flote del naufragio.

Hemos disfrutado de un petróleo barato que en resumidas cuentas se ha plasmado en el menor precio que pagar al llenar el depósito de gasolina con lo cual hemos liberado unos puñados de euros que en unos casos se han aplicado a gasto puro y duro, donde las tasas de inflación tan bajas en años recientes y el IPC incluso sumergiéndose en valores negativos, han reforzado el endeble poder adquisitivo de las familias, y así se ha avivado el consumo privado que siempre acaba siendo el propulsor de la reactivación económica. Si las empresas venden su producción y si la gente va comprando con entusiasmo, la inversión empresarial se contagia y, por añadidura, se necesita más gente para trabajar; ergo, el empleo se anima. Y eso es lo que ha ocurrido con el equipamiento industrial e incluso con la construcción.

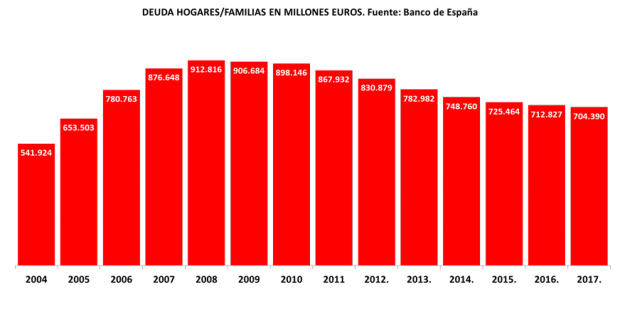

Que el precio del combustible se abaratara ha jugado, a la postre y de retruque, a favor de que dispusiéramos de más dinero que destinar a otras variantes de consumo —a su vez, con productos más baratos también a consecuencia de la rebaja de la gasolina y el ajuste en los precios del transporte— y si no hemos gastado en consumo puro esos euros que nos han sobrado al llenar el depósito del coche, igual los hemos destinado a reducir deuda con entidades financieras. En este sentido, cabe destacar el recorte espectacular del endeudamiento de los hogares que acaba 2017 con 704.390 millones de euros cuando en 2008 se situaba en 912.816 millones; en suma, nuestras familias han sido capaces de reducir en más de 208.000 millones de euros sus deudas, con mención especial en los préstamos por vivienda —hipotecas, para entendernos—, que al 31 de diciembre de 2017 presentan un saldo de 528.600 millones de euros.

Agreguemos otra consideración respecto al consumo privado. Si los sueldos no se potencian —cosa difícil tal cual se concibe hoy por hoy nuestro modelo económico-productivo sin visos de una profunda transformación—, si las pensiones andan estancadas, si el empleo sigue moviéndose entre la precariedad salarial y la contratación temporal, si el índice de precios de consumo (IPC) va escalando posiciones —en 2017 habrá acabado en el 2%, en 2018 se prevé que sea del 1,5%, en 2019 del 1,4% y en 2020 del 1,7%—, nuestro poder adquisitivo se resentirá negativamente y eso será un serio freno para mantener una velocidad de crucero aceptable por parte del consumo privado.

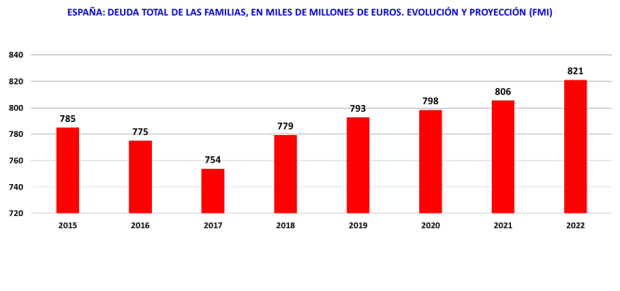

¿Cómo evolucionará la deuda de las familias durante los próximos años? Algo se incrementará al ir saliendo del bache, pero nos atreveríamos a decir que con mesura. Más o menos, en 2017, la deuda familiar respecto al PIB podría acabar equivaliendo el 65% mientras los augurios para el quinquenio 2018 – 2022 van progresivamente disminuyendo el peso de la deuda respecto al PIB al extremo que en 2022 representaría el 59,1%, con un saldo proyectado de 821.000 millones de euros.

¿Cómo interpretamos esa proyección? Que la gente, o sea, nosotros estamos en una posición precavida cara al futuro, que no nos vamos a liar la manta a la cabeza adquiriendo viviendas pomposas, que cada vez es más difícil comprar un piso por el esfuerzo económico que hay que afrontar máxime con unos salarios muy ajustados y unos ingresos en los hogares que han ido retrocediendo desde 2008 hasta hoy. Empero, eso no obsta para apreciar que con moderación la inversión en construcción irá retomando el pulso en años venideros —para 2018, el Banco de España estima un crecimiento del 3,8% y para 2019 y 2020 del 4,2% en cada año—, pero lejos de las exageraciones de antaño.

Lo último en Opinión

Últimas noticias

-

Jorge Martín: «Estoy en el meollo para la victoria»

-

El plan de jubilación de Sánchez

-

Muere un guardia civil al ceder la planta de una nave industrial abandonada que inspeccionaba

-

El Rey Felipe VI apoyará a Rafa Nadal en su posible último partido en Madrid

-

Hachazo de Bruselas a la compra de Air Europa por parte de Iberia: «Supone un riesgo»