La estrategia patrimonial debe ser disciplinada sí o sí

Con las perspectivas actuales para la economía y los beneficios empresariales, debemos ser disciplinados a la hora de llevar a cabo nuestra estrategia patrimonial. Si usted no sabe de qué hablo ocúpese en ello, hay bibliotecas enteras sobre esta cuestión, aunque puede empezar simplemente por un libro que aborde la cuestión.

No conocemos el futuro, por eso mismo debemos siempre estimar el grado de incertidumbre que estamos dispuestos a asumir respecto de nuestros objetivos de rentabilidad.

En mi opinión, lo que caracteriza a los patrimonios elevados que se mantienen en el tiempo, durante generaciones, es la profesionalidad y disciplina en la toma de decisiones. No es inventar la rueda, ni mandar un cohete a la luna, está inventado desde hace muchos años.

Hay que definir una estrategia a largo plazo, y también llevar a cabo un posicionamiento táctico en función de lo que hacen los precios de diferentes activos. Si usted no es capaz de hacerlo, busque profesionales que lo hagan y págueles por ello para evitar conflictos de interés (por cierto, los bancos no se lo hacen gratis… aunque pueden colaborar, la verdad es que no pueden hacerlo aunque quieran precisamente por los conflictos de interés).

Partiendo de la prudencia, se debe tener una leve infraponderación en renta variable por los niveles tan altos de precios, beneficios y valoraciones de la bolsa en EEUU. Sobre todo si puede diversificar bien su patrimonio a través de estrategias alternativas (hay mejores oportunidades y múltiplos en los mercados privados / economía real que en los mercados públicos o cotizados), aunque para esto se requiere de mucha más profesionalidad si cabe.

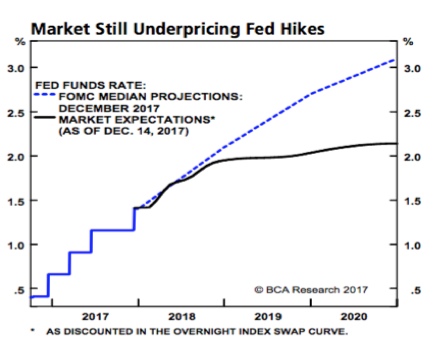

También lo prudente es seguir manteniendo duraciones cortas en renta fija, al menos hasta que los bonos estadounidenses a 10 años lleguen a caer en precio hasta que alcancen una rentabilidad de entre el 3% y el 3,5% (lo que hará preferible la deuda en dólares con más duración que actualmente).

Tener algo más de cash que de costumbre por la tendencia a mayor deterioro de los balances que provocará cualquier subida de inflación / tasas de interés mayor de la esperada actualmente, y también por la posibilidad de algún shock financiero en la renta fija y variable debido al alto apalancamiento. La prudencia siempre debe ser la máxima.

Y respecto de divisas, quizá sea pronto para llevar la contra al mercado, pero la debilidad del dólar en este último año pienso que será una ocasión para aumentar exposición al mismo o para cubrir el riesgo del resto de divisas frente al dólar.

La Bolsa para el final. Regionalmente, mientras el dólar siga débil, tiene sentido mantenerse neutral en el posicionamiento táctico en mercados emergentes, Europa y Japón, aunque hay que vigilar el dólar y la política por si las moscas.

Y sectorialmente la prudencia de pensar en un final de ciclo no muy lejano, me hace compensar la infraponderación en renta variable con lo más cíclico, que es lo que se comporta mejor en los finales de fiesta: Tecnología, Biotecnología / Cuidados de salud, Financieros, Energía y Materiales. Evidentemente los sectores son muy diferentes en cada región económica, y ni que decir tiene que mucho más las empresas (siempre hay ganadores y perdedores en toda circunstancia).

En materias primas, el oro pienso que tendrá un buen comportamiento largo plazo, pero quizá este no sea su año… o sí…, seguro que cuando aumente la incertidumbre y se desacelere la economía brillará de nuevo.

Terminemos con estrategia: aumentos adicionales de precios en Bolsa invitan a mayor prudencia en la exposición, como mínimo rebalanceando, precisamente porque aumenta la codicia general y se reduce el rendimiento potencial.

Lo último en Economía

-

El ministro Hereu llena el consejo de la empresa de astilleros Pymar de asesores políticos sin experiencia naval

-

China es el gran beneficiado de la paz entre EEUU e Irán: liderará junto a India y Japón las compras de crudo barato

-

Escribano (EM&E) exhibe en París su sistema Alkon y confía en disparar las ventas de munición guiada

-

El Ibex 35 cierra por encima de los 19.000 puntos por primera vez en 35 años tras el acuerdo de paz en Irán

-

El Sindicato de Inquilinas le hace un escrache a la ministra de Vivienda en un foro inmobiliario

Últimas noticias

-

Verónica Romero y King África aspiran a la canción del verano con ‘Agua pa’l calor’: «No somos Shakespeare, es ‘dosmilera’ y te hace bailar»

-

Horóscopo diario gratis: la predicción para hoy, martes 16 de junio

-

Una España bloqueada

-

Ya hay unanimidad en el Supremo sobre la condena a Ábalos y Koldo mientras delibera para cerrar la de Aldama

-

El ministro Hereu llena el consejo de la empresa de astilleros Pymar de asesores políticos sin experiencia naval