El mercado de bonos antes del pinchazo de la burbuja: oportunidades y estrategias

En el mercado de renta fija han caído los precios y subido las rentabilidades durante el mes de octubre. Donde más se ha notado dicho movimiento ha sido en los bonos de largo plazo con caídas que oscilan entre el 3% y el 7%. Sin embargo, los rendimientos siguen siendo bajísimos (la mayoría negativos a menos de 5 años) y no veo valor en la deuda listada en términos generales. Si lo veo en la deuda privada (no cotizada, y que por ello requiere mucho más análisis, ya que no tiene tanta negociabilidad / liquidez).

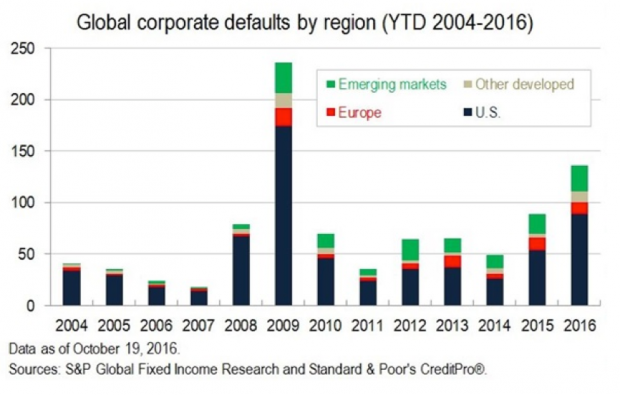

Sin embargo, todo tipo de bonos cotizados acumula una muy buena rentabilidad este año, que oscila entre el 2,5% y el 12%, poniendo de manifiesto que la burbuja sigue sin explotar, máxime cuando están aumentando fuertemente las tasas de suspensión de pagos de las empresas en todo el mundo (especialmente debido a los sectores de energía y materiales).

Recomiendo tener mucho cuidado con la renta fija en euros, yenes y libras esterlinas. Buceando en la deuda en dólares se pueden encontrar algunas oportunidades. En mi opinión, hay dos tipos de ideas interesantes en dólares estadounidenses:

1) La deuda emitida por gobiernos y compañías con muy baja probabilidad de quiebra. No paga una alta rentabilidad este tipo de papel, pero al menos no está en negativo como la deuda emitida en euros, yenes y libras esterlinas.La búsqueda de una rentabilidad superior se puede encontrar en mercados donde la tensión se palpa.

2) El riesgo en este tipo de bonos es mayor que en el caso anterior, algo a tener muy en cuenta. En euros, solo en Portugal y en algunas emisiones de países emergentes se puede encontrar algo de valor. En dólares, Rusia y Brasil tienen oportunidades.

Una buena estrategia puede ser comprar o mantener bonos soberanos y corporativos de máxima calidad en dólares en aquellos países y regiones cuyas economías llevan ajustándose en los últimos trimestres (la segunda opción).

En mi opinión hay que reducir los bonos basura (high yield) en dólares, y tener mucho cuidado con los emitidos por compañías de economías avanzadas. Es mejor un bono soberano high yield de un país emergente con poca deuda, que los de las compañías norteamericanas, europeas y japonesas. El deterioro de los balances de las empresas en estas regiones va in crescendo… mucho cuidado.

Y por supuesto, yo me olvidaría de la deuda subordinada o perpetua de por vida. Primero por concepto, es difícil prestar a alguien tu dinero y que él te ponga las condiciones y forma de devolución, sabiendo que si le va mal, le costearás tu el problema. Por el contrario, si le va bien a la compañía, te has de conformar con una rentabilidad muy pequeña comparado con el riesgo a largo plazo tan grande que has de asumir.

La máxima, por lo tanto, es no invertir en deuda a medio y largo plazo en ningún caso, y menos en deuda subordinada o perpetua. El día que se ponga feo de verdad el mercado, el bonista subordinado tiene todas las papeletas para acabar “desplumado”.

El aumento de las expectativas de inflación y la desconfianza en la acción de los bancos centrales pueden provocar un ajuste más brusco en cualquier momento, aunque evidentemente nadie sabe con exactitud cuándo ocurrirá. Podría también postergarse en el tiempo la reversión, (desde luego la mayoría de los mortales, entre los que me encuentro, no sabemos cuando parará la música, pero la situación actual me suena más a after hours que a mini disco) pero tenga por seguro que llegará y el tiempo pasa rápido.

Otras grandes fuentes de incertidumbre para los mercados en general y la renta fija en particular son los siguientes:

1) La futura política de la administración Trump en lo que respecta a las multinacionales que producen fuera de EEUU, especialmente México y China, será crucial. Si la nueva política es de marcha atrás en la globalización, metiendo presión a China que está en una situación delicada por su burbuja crediticia, las multinacionales verán cómo aumenta la presión en márgenes para los próximos años (presión sobre los precios en renta variable), y también los precios de renta fija se pueden ver afectados por la reducción de reservas chinas de forma más acelerada (cuidado con su tenencia de bonos de EEUU en dólares).

Está claro que vamos a tener la política de EEUU en el centro de atención durante los próximos años por su trascendencia en los mercados. Veremos cómo acaba la batalla por el cambio de tendencia globalizadora, con China y EEUU enfrentados por la hegemonía del poder.

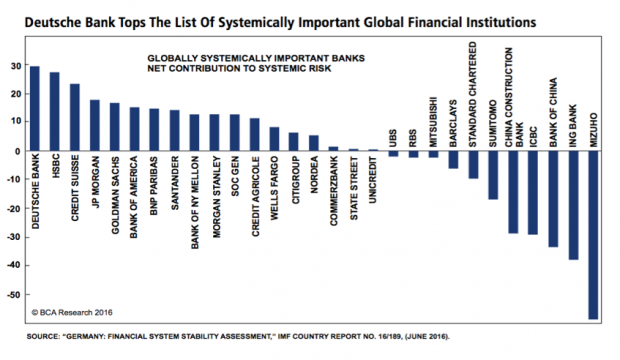

2) Respecto de los bancos, actualmente al mercado le preocupan muchísimo los riesgos sistémicos de Deutsche Bank, HSBC y Credit Suisse. El primero dice que no necesita rescate ni ampliación de capital (lleva varias en los últimos años), y sin embargo, la situación de su balance con y sin derivados es para echarse a llorar. HSBC está metido en todos los charcos también, además tiene la situación del Reino Unido (Brexit e inflación) y la burbuja de crédito en Asia como lastres. Y Credit Suisse es una sorpresa porque acaban de ampliar capital brutalmente hace menos de un año y al mercado algo no le cuadra… su banca de inversión, posibles cadáveres en el armario y los tipos tan negativos de su banco central generan demasiada incertidumbre sobre el banco.

No creo que haya acabado aún el calvario para los accionistas de los bancos, especialmente para los europeos (especial mención a Italia y Alemania), y sobre todo los más grandes que son cajas negras por definición. Y el mercado tiene especialmente en el foco a estos tres… por algo será. Han rebotado con fuerza y podrían rebotar más tras la brutal paliza que el mercado ha pegado a sus cotizaciones en los últimos dos años, pero nadie sabe realmente qué cantidad de cadáveres tienen aún escondidos. La inversión no es un casino.

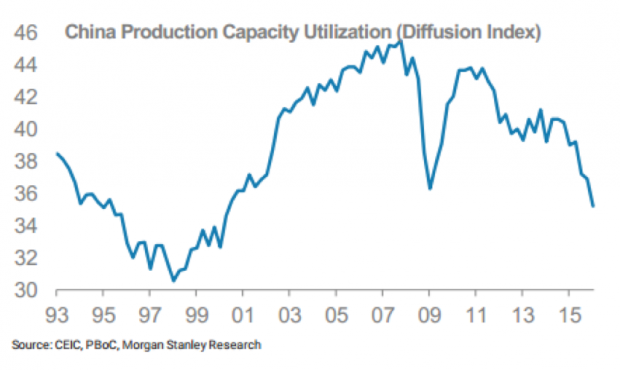

3) Otra cuestión a repasar es China, que está haciendo una devaluación brutal y llevamos un año sin que el mercado repare en ello. Las reservas siguen cayendo sin parar (ha quemado en dos años 1 trillon de dólares aproximadamente o un 25% de sus reservas) y seguirán haciéndolo para sujetar su economía. Lo que no está descontado es el cambio de política exterior de EEUU con el nuevo presidente, cuyo foco está precisamente en fortalecer su hegemonía a costa de restarsela al gigante asiático.

Durante los últimos meses el ajuste de la economía China se está intensificando, aunque en el último año está camuflándose con la devaluación en gran medida.

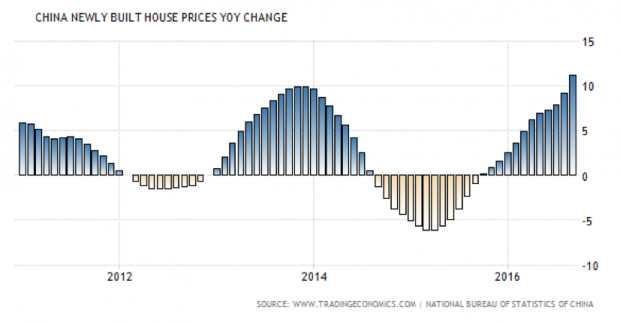

El problema para las autoridades es que los chinos y los inversores extranjeros en China no son tontos… y si les devalúas fuertemente, intentan protegerse comprando activos reales, por ejemplo: viviendas, y sacando divisas del país. El «subidón» del precio de las nuevas viviendas en los últimos meses ha sido antológico y mete presión sobre el gobierno, el banco central y el sistema bancario chino para que frenen el crédito en los próximos trimestres de forma significativa.

Podría complicarse la situación si no frenan la expansión crediticia, y si finalmente lo hacen para evitar una crisis crediticia, el ajuste se podría acelerar significativamente con el correspondiente impacto en los bancos vía aumento de la morosidad, de las suspensiones de pagos y minorando el crecimiento de su economía. China es una caja negra similar a los bancos sistémicos. Los datos estimados y algo fiables sobre sus niveles de deuda privada, la situación de muchas empresas intervenidas por el estado (que siguen con sobrecapacidad) y su sector bancario (tanto el denominado “en la sombra”, como el regulado que está en tinieblas), son una fuente de incertidumbre segura y un catalizador para los mercados en cualquier momento de los próximos trimestres.

4) Y por último la incertidumbre política como “arma de destrucción masiva”, que tanto en EEUU como en Europa irá en aumento los próximos años. En EEUU las Presidenciales han sido susto o muerte, y aún no sabemos qué nos ha tocado en el boleto. Lo estimaremos con las primeras medidas del nuevo Presidente, pero por lo que apuntaba en la campaña, la mezcla de argumentos lógicos y cambios necesarios con otros disparates varios me hacen desconfiar seriamente.

Algo deberá cambiar respecto de la política exterior de la anterior Administración, que ha dado como resultado un Premio Nobel para Obama, y un desastre absoluto en Libia, Siria, Iran, Egipto, etc. Si Trump apuesta por la recuperación del poder de los EEUU, cambiará la política para con Rusia y se enfocará en debilitar a China (que no está en su mejor momento). Las consecuencias son imprevisibles y con lo complejo que es todo, la posibilidad de que algo se les vaya de las manos hay que contemplarla.

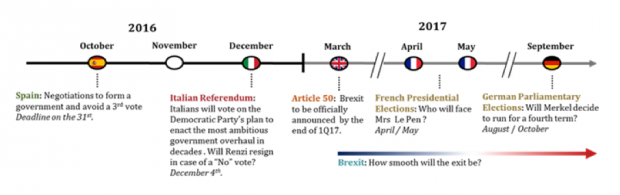

Y por si esto fuera poco, dependiendo de los resultados electorales en muchos países europeos se decidirá en los próximos años el futuro de la Unión Europea y el del Euro. No parece que la nueva administración en EEUU vaya a luchar mucho por la estabilidad europea ni por el libre comercio, y eso no es positivo. En España ya hay Gobierno… otra cosa es cómo se pueda gobernar el país, y otra cosa muy distinta es que podamos pensar en que se van a hacer las reformas estructurales liberalizadoras que el país necesita en los próximos años (ni por asomo). Referéndum en Italia, el Brexit en marzo y las elecciones en Francia moverán los mercado de verdad en los próximos meses… y a final del año próximo elecciones al Parlamento alemán.

Será absolutamente trascendental el tema político en los próximos años porque condicionará la presión fiscal y, sobre todo, la seguridad (o más bien inseguridad) jurídica.

Lo último en Economía

-

El BCE lo confirma: así serán los posibles billetes de euro y éstos son los animales que aparecerían

-

Los expertos en refrigeración coinciden: poner un ventilador de techo en el dormitorio cuesta alrededor de 10 céntimos de euros por noche

-

Sabadell deja atrás la OPA y pone el foco en el accionista y la rentabilidad: «Los ingresos van como un tiro»

-

El Ibex ignora a Trump y sube hasta los 19.500 puntos impulsado por los resultados de Acerinox y Sabadell

-

¿Puedo poner las plantas en el rellano? La Ley de Propiedad Horizontal lo confirma

Últimas noticias

-

Paramount retrasa la compra de Warner al menos un año o hasta que haya un fallo judicial a su favor

-

Dimiten el presidente y el consejero delegado de Plus Ultra investigados por el rescate en el que implicaron a Zapatero

-

ZP, una mentira pública

-

Einer Rubio recibe 20 puntos de sutura y es trasladado en helicóptero tras estrellarse contra el coche del UAE en Alpe d’Huez

-

Todas las caras de Johnny Depp: vota por tu personaje favorito del actor