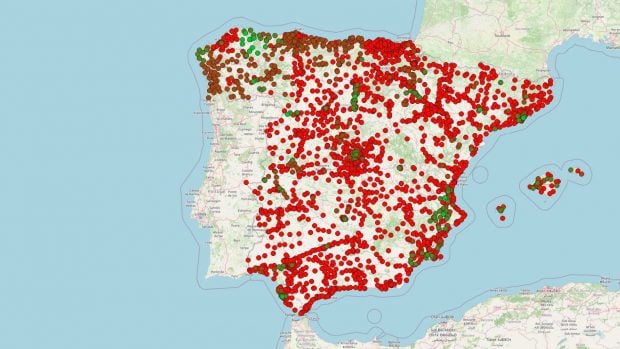

Andalucía roza el colapso eléctrico: el 95% de todos sus puntos de red ya no tiene margen de conexión

Sólo hay 45 subestaciones en toda la comunidad autónoma con algún margen de conexión eléctrica disponible

Andalucía está a pocos meses de colapsar y quedarse sin puntos de conexión eléctrica. Sólo desde octubre de 2025 la comunidad autónoma ha perdido el 59,4% de toda su capacidad disponible y casi el 95% de sus subestaciones ya no tiene margen de conexión.

En cinco meses la saturación de la red se ha incrementado cinco puntos porcentuales, pasando del 89,5% al 94,8%. En paralelo, el número de subestaciones con algún margen disponible se ha reducido a la mitad: de 90 en octubre a 45 en la última actualización de marzo.

El último análisis del mapa de capacidad de acceso elaborado por el Foro Industria y Energía (FIE) y Opina 360, sitúa a Andalucía como una de las regiones españolas con mayor deterioro de su red eléctrica.

En términos absolutos, la caída eléctrica es brutal. En algo menos de medio año, Andalucía ha pasado de contar con 1.551,43 MW disponibles a bajar a los 870,54 MW en diciembre y hundirse hasta los 630,48 MW este marzo.

Las provincias de Almería, Granada, Jaén y Málaga son las mayores perjudicadas y se encuentran ya completamente saturadas, sin capacidad disponible en ninguna de sus subestaciones. Por tanto, la mitad de las provincias andaluzas ya ha cerrado el acceso eléctrico a nuevos proyectos.

En total, la red de Andalucía ha perdido alrededor de 921 MW de capacidad disponible tan solo en cinco meses, una reducción que desde el foro consideran que «no tiene parangón en el conjunto del territorio nacional» si se considera el período completo:

«Tiene consecuencias directas sobre la capacidad de atracción de inversión industrial», advierte Isabel Núñez Rotta, directora del FIE.

9 de cada 10 subestaciones sin conexión

En el cómputo general de España, el 86,3% de las subestaciones eléctricas se encuentran ya completamente saturadas y no tienen ya capacidad de conexión disponible. Concretamente, nueve de cada diez subestaciones carecen de margen.

Según un análisis de la FIE, hay al menos 6.102 subestaciones propiedad de a las mayores distribuidoras del país que concentran el 97% de los puntos de suministro. De todas ellas, 5.265 ya no tienen capacidad eléctrica disponible.

Esto supone que el 86,3% de estos puntos se encuentra completamente colapsado. Sólo 837 subestaciones (13,7%) mantienen algún margen de conexión, lo que reduce aún más el número de nodos potencialmente disponibles para nuevos proyectos industriales o de electrificación.

Actualmente, la red dispone actualmente de 7.400,8 MW de potencia disponible, una cifra prácticamente muy inferior a los más de 10.000 MW que aún estaban disponibles en octubre de 2025.

Daña a la industria y a la edificación

La saturación de la red impide conectar nuevos proyectos y afecta, a su vez, a la solidez de una red que necesita esa demanda para funcionar mejor. Albert Concepción, presidente del Foro Industria y Energía, avisa de que la negativa evolución de la red obliga a replantear el debate sobre la política industrial:

«La tendencia que estamos observando confirma que el acceso a la red se está convirtiendo en una condición previa para el desarrollo industrial. Si queremos una industria competitiva y autóctona, abordar el problema de la saturación de la red ya no es una cuestión técnica sino estratégica».

La Asociación de Empresas de Energía Eléctrica (Aelec) ha advertido también en los últimos meses de que la escasa capacidad de la red eléctrica española está impidiendo conectar miles de nuevas promociones de vivienda.

Este problema técnico, según los datos publicados por Idealista, afecta ya a un 43% de las solicitudes realizadas por promotores. En este sentido, Aelec explica que las solicitudes de acceso a la red eléctrica superan en muchos puntos la capacidad disponible.

Sin ir más lejos, a cierre de 2024 había registradas solicitudes por valor de 6,8 GW sólo en promociones residenciales, una cifra considerada inédita en España. Con este contexto podrían producirse retrasos en las entregas de viviendas de obra nueva, reducción de la oferta futura de inmuebles, así como una mayor presión al alza en los precios.

Lo último en Economía

-

Los arrastreros permanecen inactivos mientras comienza la temporada de langostinos tigre

-

El Ibex rompe otro techo: supera los 20.200 puntos y apunta a una jornada histórica

-

¿Pueden despedirme por llegar tarde o usar el móvil en el trabajo? El abogado laboralista Daniel Villalba responde

-

Una familia de panaderos de Barcelona llega al obrador cada día a las 3 de la mañana y su negocio ya lleva 27 años abierto: «A las 7:30 el mostrador tiene que ser un espectáculo»

-

El precio del alquiler baja más de 100 euros en estos municipios: una oportunidad para quienes buscan vivienda

Últimas noticias

-

El climatizador que refresca grandes estancias sin disparar la factura de la luz

-

Dua Lipa sorprende con este posado tan sexy, despidiendo el verano

-

Letra completa de ‘Cibeles’, la canción de Sergio Ramos (y vídeo)

-

Manuel Carrasco y Camilo protagonizan uno de los reencuentros más bonitos y esperados

-

El Racing se pone serio ante el racaneo del Barcelona por querer fichar a uno de sus jugadores