El Corte Inglés muestra sus cuentas a los inversores: fija su valoración en 12.727 millones

Los fondos propios de los grandes almacenes alcanzan los 8.328 millones de euros

El Corte Inglés propone cerrar centros comerciales abiertos entre 2006 y 2012

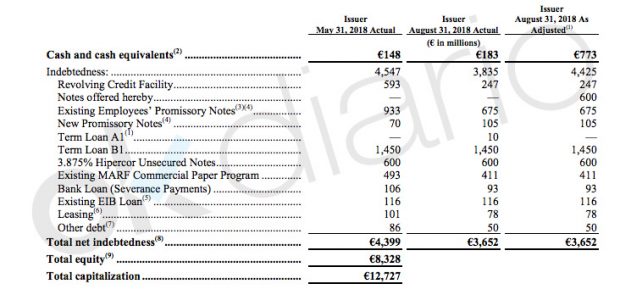

El Corte Inglés desnudó sus cuentas ante los inversores antes de realizar la emisión de bonos de 600 millones de euros en el mercado irlandés a finales del pasado septiembre. Su folleto de emisión (Offering Memo) al que ha tenido acceso OKDIARIO nada más estar disponible al público facilita información sobre la compañía que hasta ahora nunca se había conocido. En este folleto, la empresa realiza una valoración de sus activos y pasivos con gran detalle. Cifra la valoración de la empresa (capitalización) en 12.727 millones de euros, con unos recursos propios (equity) de 8.328 millones y una deuda de 4.399 a 31 de mayo de 2018.

De añadir el equity de 8.328 y la deuda de 4.399 surge la capitalización, que se acerca mucho a una estimación de la valoración de la empresa.

Esta ‘capitalization’ según las normas contables anglosajonas se obtiene de la suma entre los fondos propios y la deuda. De hecho, si una compañía hiciera una oferta por El Corte Inglés, debería hacerse cargo tanto de sus activos como de su deuda. Expertos financieros consultados por este periódico aseguran que la capitalización o valoración de una empresa suele obtenerse multiplicando entre 8 y 10 veces el ebitda. En este caso, con un ebitda de 1.054 millones en su último año fiscal, se cumplen estos parámetros.

La compañía del triángulo ha precisado a preguntas de OKDIARIO que esta valoración realizada con parámetros anglosajones no puede trasladarse a parámetros españoles de forma exacta.

En todo caso, con estos números, El Corte Inglés viene a confirmar que de poner en marcha en un futuro su plan de salir a Bolsa podría cotizar con las grandes empresas del Ibex 35.

Sin los inmuebles

Los fondos propios de más de 8.300 millones de euros reconocidos por el grupo no incluirían la tasación de los inmuebles, que el propio El Corte Inglés dice que alcanza los 17.000 millones de euros (según Tinsa) para acto seguido asumir que podrían valer menos debido a la dificultad para hacer líquidos algunos de ellos.

Pese a todo, la venta de activos inmobiliarios «no estratégicos», sin definir exactamente cuáles son los activos no estratégicos, es una de las medidas que contempla la compañía presidida por Jesús Nuño de la Rosa, tal y como ha avanzado OKDIARIO este lunes.

Otra de las medidas para reducir costes es el recorte en empleos, aunque el plan de bajas incentivadas llevado a cabo bajo la presidencia de Dimas Gimeno apenas ha conseguido, por el momento, reducir el coste de personal en un 0,75% en dos años.

Hasta 12 instrumentos de deuda

Como puede verse en la gráfica que adjuntamos, El Corte Inglés tenía a 31 de mayo de 2018 hasta 12 instrumentos de deuda diferentes. De todos ellos quizá el más heterodoxo y que peor venta tiene en los mercados internacionales son los pagarés a los empleados, con los que ECI tiene una deuda de 933 millones. Los 600 millones captados a inversores internacionales puede ir a cancelar parte de esta deuda.

Por otra parte, también tiene 593 millones en una línea revolving, 1.450 millones en deuda Term Loan B1, 600 millones en emisiones de Hipercor al 3,875% y 493 millones en una emisión del MARF, entre otras emisiones menos cuantiosas.

La compañía firmó en enero de este año un contrato de financiación con Banco Santander, Bank of America Merrill Lynch y Goldman Sachs por un importe agregado máximo de hasta 3.650 millones de euros. El acuerdo, un hito financiero en la historia de los grandes almacenes, les garantiza según aseguraron «una financiación estable, con menor coste, mayores plazos y eliminando garantías».

Lo último en Economía

-

El Gobierno avanza en Telefónica y supera ya el 6% en el capital social de la compañía

-

El Ibex 35 sube el 1% al mediodía aupado por el PIB de Estados Unidos

-

Alphabet (Google) repartirá dividendo por primera vez tras aumentar su beneficio un 57% hasta marzo

-

El gasto en pensiones rompe todos los récords y se sitúa en los 12.710 millones en abril

-

El paro sube un 4,1% y se destruyen 140.000 empleos: el peor primer trimestre desde la pandemia

Últimas noticias

-

Cristina Pedroche, sobre su nuevo libro: «Es la primera vez que me desnudo entera»

-

Sánchez comunicará si dimite en la festividad de San Pedro Mártir

-

Sánchez se pasa el juego

-

Pedro Rocha, proclamado oficialmente como presidente de la Federación Española de Fútbol

-

Prohens defiende que el régimen fiscal creará dinamismo económico y facilitará las inversiones