La verdad sobre cómo afectará la subida del euríbor a las hipotecas variables

La subida de tipos anunciada por el BCE ha tenido como primera consecuencia una relevante subida del euríbor, lo que supone un incremento de las cuotas que deben pagar las familias que tienen firmada una hipoteca a tipo variable. Aunque la subida es generalizada, no en todas las hipotecas variables impacta de igual manera, sino en función del año en que se contrataron y de la cantidad que se haya pagado ya.

La inmensa mayoría de las hipotecas variables que se firman en nuestro país utilizan el sistema de amortización “francés”, por el que la cuota mensual a pagar es constante durante 12 meses, y durante los primeros años de vida del préstamo la mayoría de la cuota va destinada al pago de intereses y el resto al pago del principal. Pero según avanza el tiempo, estos factores se invierten hasta que al final del préstamo prácticamente solo se paga principal. Esta es la razón por la que el impacto del encarecimiento del euríbor no será igual (ni siquiera parecido) en el caso de una hipoteca contratada en el año 2021 que si se contrató en el año 2005.

Impacto del incremento del euríbor. Idealista

Impacto del incremento del euríbor. Idealista

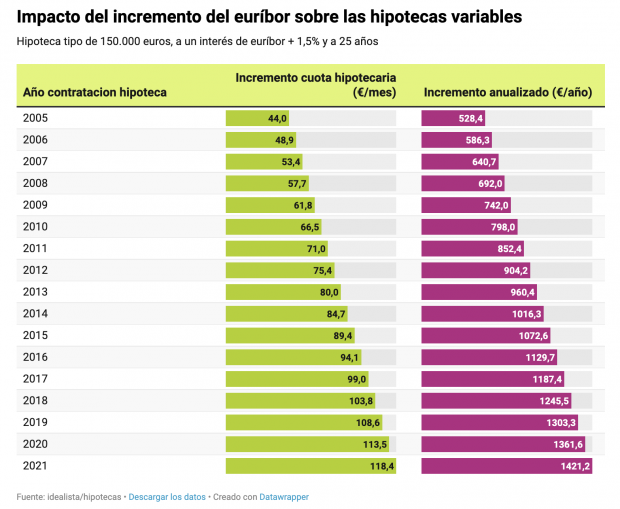

Los expertos de idealista/hipotecas han realizado un cálculo teórico acerca del sobreprecio que deberán pagar las familias que tengan que actualizar su préstamo con el actual euríbor en función del año en que contrataron la hipoteca. Para ello, han utilizado una hipoteca media de 150.000 euros, a un interés de euríbor + 1,5% y a 25 años, asumiendo que no se han realizado amortizaciones anticipadas. Por ejemplo, quien contrató una hipoteca variable en agosto de 2021 tendrá que hacer frente a un incremento de la cuota mensual de 118 euros (1.421 euros anuales), que se reducen a 104 euros al mes (1.245 euros anuales) en el caso de contratarla en 2018 y a solo 44 euros al mes (528 al año) en el caso de que la hubiera contratado en 2005.

Lo último en Economía

-

El Gobierno lo confirma: a partir del 28 de agosto los jubilados van a cobrar un complemento del 25% de su pensión

-

España invierte 22.000 millones menos en construcción desde 2024 pese a la escasez de vivienda del país

-

Nvidia redobla su apuesta por la IA con Wall Street: 500.000 millones para construir las ‘fábricas’ del futuro

-

La CNMC pide a Puente que «maximice los talleres» de Renfe para evitar «discriminar» a operadoras como Iryo

-

La red social de Donald Trump pierde 206 millones de euros en el segundo trimestre por el aumento de los costes

Últimas noticias

-

Eclipse ‘by’ Sánchez

-

El dardo de Sara Carbonero a Marcos Llorente: «Con protección siempre»

-

Comprobar ONCE hoy, martes 11 de agosto de 2026: Cupón Diario, Eurojackpot y Super ONCE

-

Euromillones: comprobar el resultado del sorteo de hoy, martes 11 de agosto de 2026

-

Comprobar Bonoloto: resultado y número premiado hoy, martes 11 de agosto de 2026