Los proyectos de construcción de viviendas para alquiler crecen un 15% en 2023 por el alza de la demanda

La limitación del alquiler en Cataluña sube el precio de los pisos más baratos y baja el de los más caros

El año de los propietarios: los alquileres seguirán al alza por la alta demanda y la caída de la oferta

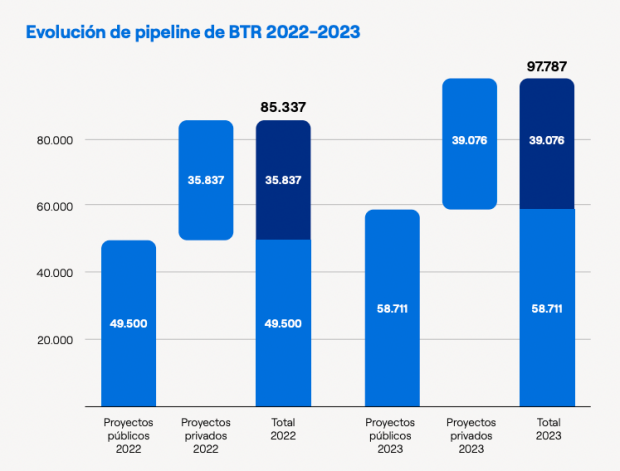

Los proyectos de construcción de viviendas para alquiler (build to rent) crecen un 15% en 2023 por el alza de la demanda. En concreto, los desarrollos residenciales para arrendamiento superaban hace un año las 85.300 viviendas, mientras que ahora rozan las 97.800 unidades.

Según un informe elaborado por Atlas Real Estate Analytics, estas viviendas se dividen en un total de 58.700 dependientes de planes de desarrollo públicos y poco más de 39.000 correspondientes a proyectos privados.

El principal motor de la cartera de proyectos build to rent en España ha sido el sector público, que cuenta con desarrollos con gran peso como la Operación Campamento en Madrid. Mientras que en el caso de los proyectos privados de construcción de viviendas para alquiler, lastrados en gran parte por la subida de los costes, el incremento ha sido del 9% para el período comprendido entre 2022 y 2023.

Pese a que las cifras aisladas de evolución de la cartera de proyectos privados son positivas, lo cierto es que 2022 ha sido el año postpandemia con menor crecimiento de pipeline de build to rent. Sin duda, la inversión en construcción de viviendas para alquiler en 2022, especialmente en la recta final del año, ha estado «condicionada por un cambiante contexto macroeconómico» y, especialmente, por una política monetaria más restrictiva que en los ejercicios de 2020 y 2021.

«El aumento de los tipos de interés de intervención abanderado por el BCE para atajar la creciente inflación en la Eurozona ha tenido su impacto en todos los mercados de inversión, no siendo el inmobiliario una excepción. Las repercusiones del crecimiento de los tipos de interés en el mercado residencial se han percibido directamente en la rentabilidad bruta del alquiler», explican desde Atlas RE Analytics.

Esto unido al aumento de la mortalidad de los proyectos en la recta final del año, a causa del endurecimiento de la financiación, son los culpables de esta circunstancia. Pese a ello, «no debemos olvidar el elemento realmente fundamental que mantiene cualquier producto vivo en el mercado: la demanda», expone el estudio, que asegura que la demanda de alquiler en España es intensa y muestra signos vitales muy fuertes.

Rentabilidad

Por otro lado, esta situación ha afectado a la rentabilidad (yield) bruta de alquiler en las principales plazas del país, que ha aumentado significativamente desde agosto de 2020 hasta cierre de 2022, con un crecimiento medio de 65 puntos básicos entre ellas. En este sentido, Barcelona (+133 puntos básicos) y Madrid (+81 puntos básicos) lideran las subidas. Les siguen Valencia (+55), Málaga (+32) y Zaragoza +(22).

El aumento de yields no es el único factor que limita el margen del promotor de producto BTR, el coste de promoción de los proyectos también ha aumentado a lo largo de 2022, derivado en gran parte de un incremento del 18,5% del costes de construcción entre el primer trimestre de 2020 y el último de 2022.

Esto establece una doble presión para el inversor, ya que los costes de construcción y de adquisición de suelo provocan una presión al alza para el promotor, que muchas veces no puede ser trasladada al inquilino al no tener el mercado más recorrido de aumento de precios.

Lo último en Economía

-

Muface agota su colchón económico sin Presupuestos mientras 14.000 mutualistas se pasan a la sanidad pública

-

Los resultados empresariales impulsan al Ibex: la Bolsa roza los 19.600 puntos pese al repunte del petróleo

-

Madrid sí construirá Vivienda: Ayuso aprueba un proyecto que recortará 8 años de burocracia para edificar

-

La salud impulsa el consumo: el 57% de la población ya compra productos y servicios de nutrición y cuidado personal

-

Las olas de calor salen caras a los españoles: las noches tropicales disparan un 30% la factura de la luz

Últimas noticias

-

OKDIARIO caza en exclusiva la detención en Palma de un venezolano acusado de distribuir miles de archivos pedófilos

-

Evacuado El Encinar del Alberche y confinado el municipio de Villa del Prado (Madrid) por un incendio en Almorox (Toledo)

-

‘Heartstopper. Para siempre’: el final perfecto para una serie icónica de Netflix

-

El espectacular hotel de Marbella que combina bienestar, gastronomía exquisita y arte contemporáneo en una experiencia única en la Costa del Sol

-

OKDIARIO localiza a Alba, la otra hija de Zapatero, tras la confesión de ‘Julito’ Martínez ante el juez Calama