El perito judicial del ‘caso Plus Ultra’ tumba el rescate: la empresa ya estaba en crisis en 2019

Golpe al Gobierno de Pedro Sánchez, que aprobó el 9 de marzo el rescate de la polémica aerolínea Plus Ultra con 53 millones de euros. El perito judicial del caso, del despacho Martín Molina, ha determinado que la empresa ya estaba en crisis en 2019, por lo que incumpliría la condición más importante del reglamento aprobado por el propio Ejecutivo en julio de 2020 para dar luz verde a las ayudas públicas a través de la SEPI.

De acuerdo con ese reglamento, los rescates de la SEPI quedaban limitados a empresas con problemas financieros como consecuencia del coronavirus, excluyendo a las compañías que ya «estuvieran en crisis» antes del 1 de enero de 2020. Según el peritaje de 499 páginas, que acaba de incorporarse al sumario del caso y al que ha tenido acceso este diario, Plus Ultra ya estaba en crisis en 2019 por lo que existen «dudas más que razonables sobre el cumplimiento de las condiciones esenciales para la concesión de la ayuda pública».

El despacho Martín Molina actúa como perito independiente por orden de la juez Esperanza Collazos, titular del Juzgado número 15 de Madrid, que investiga si el Ejecutivo cometió alguna irregularidad en la concesión de esta ayuda tras una denuncia del PP y Vox por malversación de caudales públicos, entre otros delitos. Plus Ultra se había opuesto a que se realizara este peritaje al considerarlo innecesario.

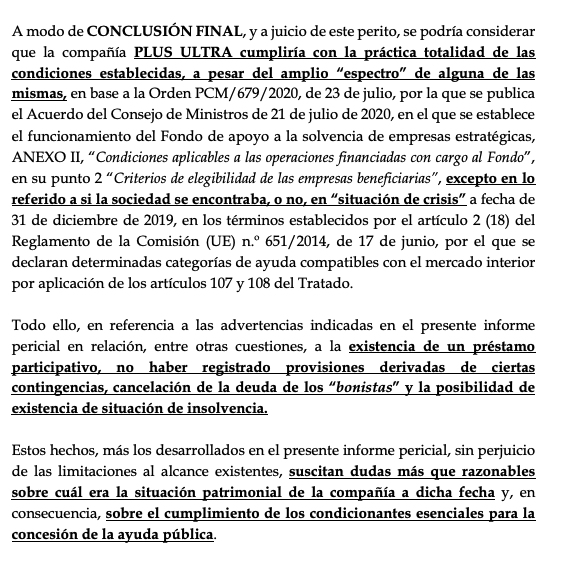

La orden de la juez al perito era analizar si Plus Ultra cumplía con las condiciones impuestas por el Gobierno en el reglamento aprobado en julio de 2020: ser española, estar al corriente de pago con Hacienda, no ser una pyme, no haber solicitado el concurso de acreedores, ser compañía estratégica… De acuerdo con el informe, el perito concluye que el rescate «cumpliría con la práctica totalidad de las condiciones establecidas excepto en lo referido a si la sociedad se encontraba, o no, en situación de crisis a fecha de 31 de diciembre de 2019».

Según el despacho Martín Molina, el rescate no sólo incumpliría esa fundamental condición, sino que el perito desvela una estrategia contable para, en su opinión, «seguir aparentando una situación irreal de solvencia» en 2019, año previo al coronavirus y límite marcado por el Gobierno para conceder las ayudas.

¿Estrategia contable?

El perito cita principalmente dos apuntes contables que ocultan la situación financiera real de la aerolínea. El primero es un préstamo participativo que Plus Ultra firmó con la entidad Panacorp en 2018 por valor de 6,3 millones de euros. La aerolínea, a efectos contables -que determinan si está en crisis o no-, se apunta los 6,3 millones de euros del crédito como Patrimonio Neto a 31 de diciembre de 2019.

Sin embargo, entre las condiciones del crédito impuestas por Panacorp está el que Plus Ultra tiene que tener depositado en una cuenta en Dominica -paraíso fiscal para Hacienda- al menos dos millones de euros durante todo el periodo del crédito. El perito destaca que a 31 de diciembre, en la citada cuenta de Dominica hay depositados 4,04 millones de euros. ¿Para qué se pide un crédito de 6,3 millones en 2018 que no se está utilizando para el negocio sino que está en una cuenta en Dominica el 31 de diciembre de 2019 y hasta el fin del periodo de devolución?, se pregunta el perito.

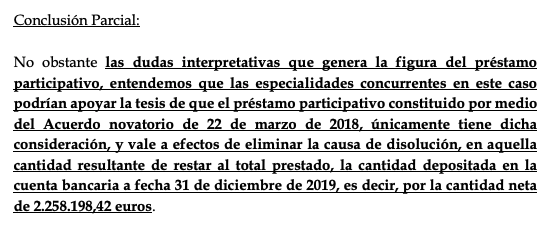

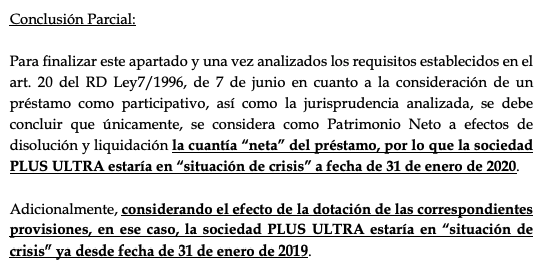

Al margen de esta circunstancia, el despacho Martín Molina señala que a efectos contables y a «efectos de eliminar la causa de disolución» no puede apuntarse como Patrimonio Neto los 6,3 millones, sino la diferencia entre ese dinero y lo que está en la cuenta de Dominica, 4,04 millones. Es decir, 2,258 millones. Así lo explica el perito:

Imagen del informe pericial, página 48.

Imagen del informe pericial, página 48.

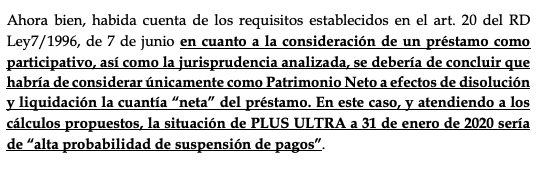

Por esta razón, y considerando como fondos propios 2,258 millones y no los 6,3 millones, el perito considera que Plus Ultra ya estaba en situación de crisis el 31 de enero de 2020 -cierre del ejercicio fiscal de 2019 de la aerolínea: del 1 de febrero de 2019 al 31 de enero de 2020-. En concreto, el perito califica su situación a 31 de enero de 2020 como de «alta probabilidad de suspensión de pagos» (pág. 85 del informe).

Segundo apunte contable

El segundo apunte contable que lleva al perito a determinar que la empresa ya estaba en crisis antes de la crisis del coronavirus es una provisión para litigios por 1,8 millones de euros. Plus Ultra explica en la memoria del ejercicio finalizado el 31 de enero de 2021 que ha realizado una provisión de 1,8 millones por varios procesos judiciales abiertos que podrían originarle ese coste en caso de perderlos.

El perito destaca que es la propia Plus Ultra la que explica en la memoria que realiza esa provisión porque es una de las condiciones impuestas por el Gobierno para acceder a las ayudas de la SEPI. Y constata el perito que en 2019 -que existían ya esos litigios- no se había provisionado ninguna cantidad, cero. Conclusión: al incorporar los 1,8 millones de la provisión a las cuentas de 2019, Plus Ultra no sólo estaba en situación de crisis en 2019, sino también en 2018. Así lo explica el perito en el informe:

Imagen del informe pericial, página 67.

Imagen del informe pericial, página 67.

En definitiva, el perito judicial da por buenas todas las condiciones impuestas por el Gobierno para conceder la ayuda a Plus Ultra salvo una, la más importante: la crisis de la aerolínea no tiene nada que ver con el coronavirus. Así lo explica:

Imagen del informe pericial, página 158.

Imagen del informe pericial, página 158.

Temas:

- Plus Ultra

- Rescates

- SEPI

Lo último en Economía

-

Andersen y 1MillionBot lanzan Legit & Legal Intelligence para llevar la IA a producción con seguridad jurídica

-

La ley laboral lo confirma: permitido el despido del trabajador si se va de su puesto de trabajo cuando termina la jornada

-

Iberdrola compra la mayor eléctrica de Finlandia, valorada en 5.000 millones de euros

-

Grenergy registra un nuevo programa de pagarés verdes por hasta 200 millones

-

El Ibex 35 sube un 0,90% al cierre y apunta a los 19.400 puntos con el petróleo al alza

Últimas noticias

-

Nacho Abad contra el ‘youtuber’ argentino que llamó «gilipollas» a los españoles: «La inteligencia no te alcanza»

-

Detenido el bedel de un colegio de Ibiza por instalar cámaras ocultas en el baño de las profesoras

-

¿Cuánto sabes de Christopher Nolan? Ponte a prueba con este test sobre el director de ‘La Odisea’

-

Puigdemont denuncia a España ante la Comisión Europea por incumplir la Ley de Amnistía

-

El mensaje de unidad de Llorente con recado a la ultraizquierda: «Qué maravilla ver una España así»