A vueltas con la crisis bancaria

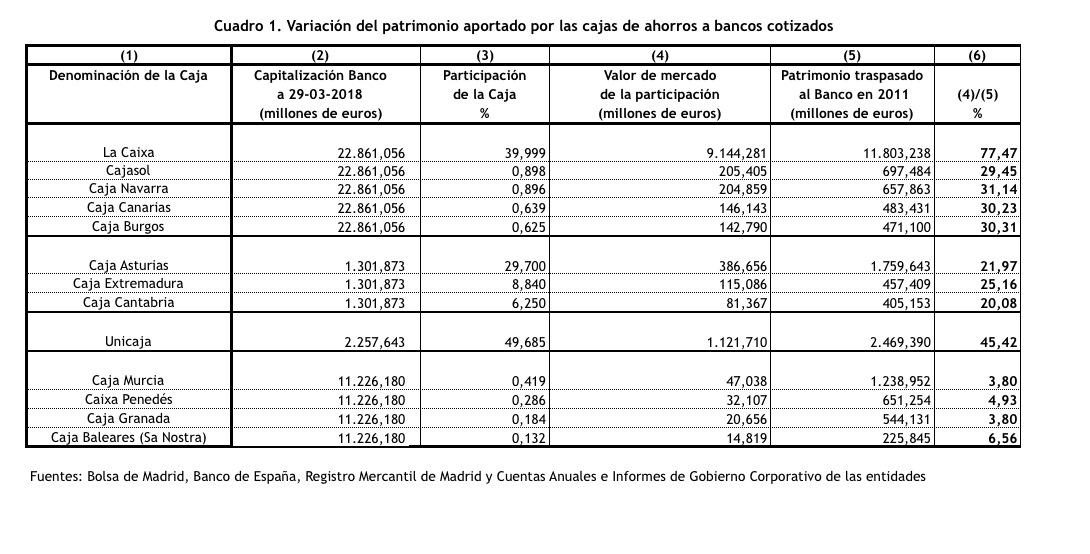

Amén de reducir significativamente el censo de cajas de ahorros, la crisis redujo también el valor patrimonial de tales entidades, siendo obviamente las vinculadas a Bankia, CatalunyaCaixa, Novacaixagalicia, Cajasur, la CAM y Caja Castilla la Mancha las que experimentaron un mayor deterioro, ya que no en vano perdieron el 100% de su patrimonio. Algo similar les ha ocurrido a las vinculadas a BMN (absorbido ya por Bankia), ya que el valor de mercado de su participación a finales de marzo de 2018 representa entre el 3,8 y el 6,5 por cien del valor del patrimonio que traspasaron a BMN en 2011. Como puede verse en cuadro 1, las cajas que se integraron en Banca Cívica y Liberbank, así como Unicaja y, por supuesto, La Caixa, cuya participación bancaria representa un 77,4% del patrimonio que traspasó a Caixabank en 2011, han resistido mucho mejor el impacto de la crisis.

Pese a haber saneado considerablemente su balance y haber conseguido volver a generar beneficios, la mayor parte de entidades bancarias españolas siguen cotizando por debajo de su valor en libros. Baste señalar que Unicaja, que salió a bolsa en junio de 2017, en pleno proceso de expansión de la economía española, lo hizo con un descuento del 56%, cuatro puntos porcentuales tan solo menos que el que tuvo que aplicar Banca Cívica, cuya salida a bolsa, es importante destacarlo, se produjo en uno de los momentos más duros de la reciente etapa de crisis (julio 2011). Se entiende pues que Ibercaja haya pospuesto hasta el año 2020 su salida bolsa esperando que la subida de los tipos de interés permita mejorar la rentabilidad y, por tanto, las valoraciones del sector bancario en general y de la banca mediana en particular.

No parece, sin embargo, que lo anterior vaya a ser tarea fácil. Y ello básicamente por dos razones. La primera de ellas es la existencia de una considerable incertidumbre sobre el marco regulatorio. No son pocos en este sentido los que sostienen que es preciso exigir colchones adicionales de capital a las entidades bancarias, y está por ver que todas ellas vayan a ser capaces de captar en el mercado los recursos necesarios. La creciente competencia a la que se van a tener que enfrentar como consecuencia del desarrollo de las llamadas compañías fintech contribuye también a mantener bajas las cotizaciones del sector bancario. Más ágiles y menos reguladas que los bancos tradicionales, tales entidades pueden ya satisfacer gracias a la tecnología la práctica totalidad de las necesidades (colocación del ahorro, sistemas de pago, asesoramiento financiero y financiación) de los consumidores finales; y lo pueden hacer a un coste inferior a los bancos tradicionales, ya que no tienen que rentabilizar costosas estructuras de personal y de red como sus competidores. Tiempos difíciles pues para el sector bancario y para las entidades de tamaño medio en particular.

Lo último en Opinión

Últimas noticias

-

Psobre

-

Última hora de la guerra de Irán, EEUU e Israel en directo hoy | Nuevos ataques, heridos y noticias Trump en vivo

-

Vingegaard gana la Volta a Cataluña antes de afrontar el asalto a la triple corona en el Giro

-

Otro español en la cima del tenis: Granollers y Zeballos vuelven a lo más alto

-

Sánchez, icono de los ayatolás, se une ahora a Trump y Meloni contra Netanyahu por torpedear el Domingo de Ramos