PNV y PSOE repartieron 42 millones entre funcionarios de Vizcaya en primas de jubilación ilícitas

Las repartieron como indemnizaciones exentas de IRPF, cuando la normativa obliga a tributar en Renta: al menos 330 funcionarios de la Diputación

Las diputaciones vascas aprovechan su autonomía fiscal para intentar captar fortunas del Brexit

PNV y PSOE sellan su pacto para apartar a Bildu «donde sea posible» con los «votos gratis» del PP

El PNV y el PSOE repartieron durante años entre empleados de la Diputación de Vizcaya 42 millones de euros en premios a la jubilación de funcionarios que supusieron, en la práctica, un fraude tributario diseñado y amparado desde el propio Gobierno Foral. Según documentos oficiales a los que ha tenido acceso OKDIARIO, esa irregularidad fue advertida reiteradamente, año tras año, por los auditores del Tribunal Vasco de Cuentas Públicas, pero los sucesivos gobiernos forales de Vizcaya siguieron a lo suyo, ignoraron la advertencia de ilegalidad y mantuvieron su propia tesis, como juez y parte, en un caso que sólo ellos podían perseguir también. Y es que en las provincias vascas la autoridad fiscal son las propias diputaciones forales, que cumplen allí las veces de la Agencia Tributaria española.

El fraude fue tan persistente como considerable. Arrancó en el año 2009 y se extendió, como mínimo, hasta el año 2018. Según la documentación obtenida por este diario, en los informes de fiscalización de todos esos ejercicios, el Tribunal Vasco de Cuentas Públicas hizo constar la ilegalidad. Es decir, la reflejó sistemáticamente durante diez años seguidos. En 2019 y 2020 –último informe de fiscalización emitido sobre las cuentas de esa diputación foral– no se recoge esa advertencia, pero tampoco se habla de que se haya corregido la anomalía. Así que queda la duda de si la omisión es porque se ha corregido en la práctica o, simplemente, porque se acaba aceptando lo que se ha impuesto por costumbre.

Contando los años en los que los auditores sí hicieron constar que se estaban abonando esos premios a la jubilación al margen de la ley, la Diputación de Vizcaya repartió un total de 42 millones de euros libres de impuestos entre alrededor de 700 trabajadores que decidieron jubilarse voluntariamente.

El resto de españoles, a pagar

En el resto de España, quien percibe una aportación extraordinaria de este tipo como premio o incentivo de jubilación anticipada se ve obligado a tributar. Y no poco. Salvo la porción minoritaria de esa cantidad que pudiera considerarse exenta llegado el caso, el resto, la inmensa mayoría del dinero, se suma a la base total de rendimientos de la Declaración de la Renta. Y, al suponer un importe de calibre, eso dispara también el tipo de gravamen que se aplica. Es decir, no sólo tiene que pagar al fisco una significativa parte del premio de jubilación, sino que ve sobrecargado el tipo de tributación de todos los demás rendimientos que haya obtenido aquel año.

Los funcionarios de la Diputación de Vizcaya, sin embargo, han sido una especie al margen en este particular gracias a los beneficios irregulares otorgados por PNV y PSOE. La razón, sencilla: fue el propio Gobierno de ese territorio foral el que, convertido en juez y parte, decidió declarar «exento» de impuestos esos premios de jubilación. Así que quienes los percibieron ni pagaron IRPF por esas cantidades –que sí pagan el resto de españoles en idéntica situación– ni vieron gravadas el resto de sus ingresos del año, porque esos premios de jubilación no engordaron sus rendimientos de la Declaración de la Renta.

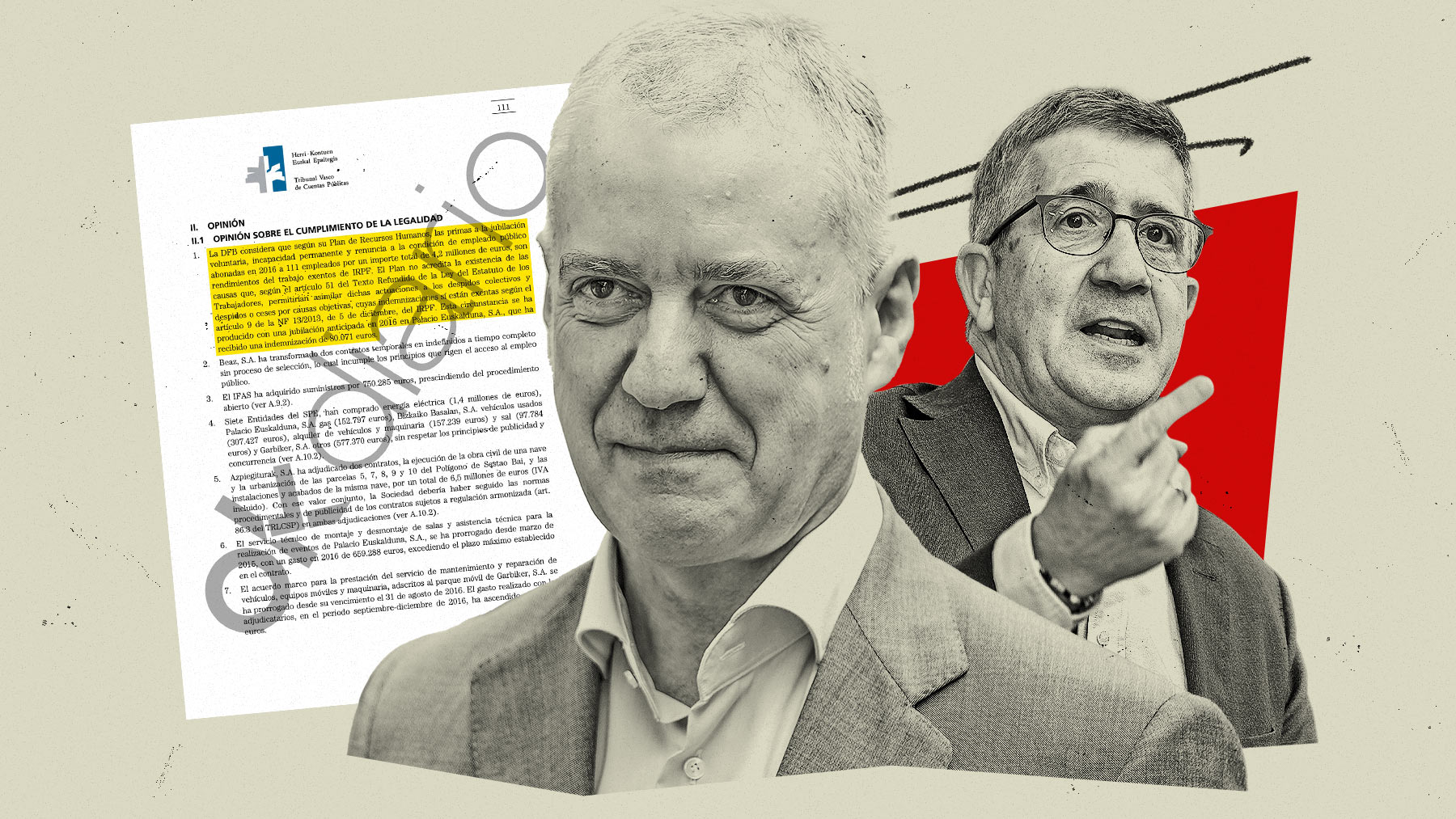

Hasta el año 2008, los auditores del Tribunal Vasco de Cuentas Públicas comprobaron que los premios a la jubilación de la Diputación de Vizcaya sí que se declaraban en el IRPF, aunque la Diputación cometía la irregularidad de no practicar retención a esas cantidades que entregaba. En 2009, directamente, lo que hizo esta Corporación foral fue declarar exentas esas rentas. Y, sistemáticamente, durante diez años, los auditores insistieron en que eso era una ilegalidad. «No acredita la existencia de las causas que, según el artículo 51 del Texto Refundido de la Ley el Estatuto de los Trabajadores, permitirían asimilar dichas actuaciones a los despidos colectivos y despidos o ceses por causas objetivas, cuyas indemnizaciones sí están exentas».

La práctica fue estrenada por la Diputación de Vizcaya en 2009, cuando la gobernaba en solitario el PNV, con José Luis Bilbao al frente. Siguió en la legislatura 2011-2015, con idéntica composición política. Y se mantuvo en las dos legislaturas siguientes, la 2011-2015 y la 2015-2019, cuando el PNV gobernó con el PSOE y el diputado general de la Diputación de Vizcaya, el llamado oficialmente diputado general, era el peneuvista Iñaki Rementeria.

Lo último en España

-

Incendios en Madrid y Ávila, en directo: desalojos, evolución de los focos activos y última hora del mapa en tiempo real hoy

-

Desalojan las poblaciones de Vilavella y Artana por el incendio de Vall de Uxó, en Castellón

-

La angustiosa entrada por carretera de los bomberos en un monte envuelto por las llamas del incendio

-

El INE no tiene una estadística oficial de ahogamientos pese a ser la primera causa de muerte accidental en España

-

Mapa de todas las poblaciones evacuadas y confinadas por los incendios en Madrid

Últimas noticias

-

Vozinha ya tiene nuevo equipo: jugará en un grande del fútbol sudamericano

-

Incendios en Madrid y Ávila, en directo: desalojos, evolución de los focos activos y última hora del mapa en tiempo real hoy

-

Desalojan las poblaciones de Vilavella y Artana por el incendio de Vall de Uxó, en Castellón

-

Anna Kaiser, entrenadora de Shakira, desvela la rutina que mantiene a la cantante en forma: «Entrena seis días a la semana y varía los ejercicios para no aburrirse»

-

Así queda la clasificación del Tour de Francia 2026 tras la etapa 20 de hoy, sábado 25 de julio