Perspectivas y tendencias del mercado para 2017

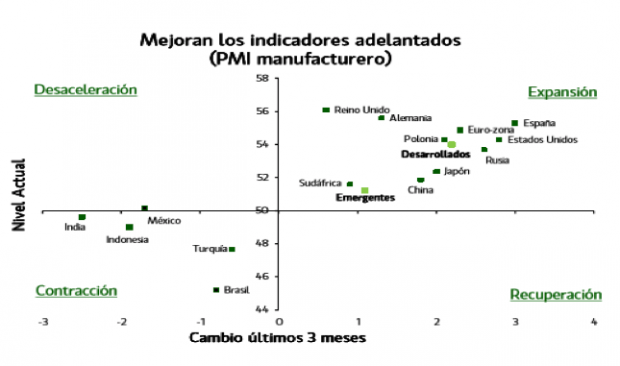

Inmersos desde el año 2009 en un nuevo ciclo económico seguimos teniendo en expansión a las economías desarrolladas (según los PMIs manufactureros parece que al menos en estos primeros meses de 2017 podemos esperar mejoras en el crecimiento), mientras que es más débil en las economías emergentes (algunas están en contracción: Brasil, Turquía, México, Indonesia, India –mejoras desde una fuerte recesión para Rusia y Brasil– y otras siguen en desaceleración como China).

(Pinchar en la imagen para ampliar)

(Pinchar en la imagen para ampliar)

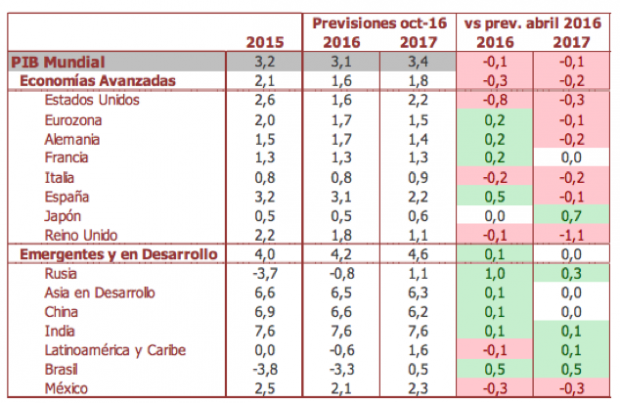

Las estimaciones de crecimiento económico del FMI mejoran pero de forma ligera, y es previsible que mejoren algo más en los próximos meses, aunque me temo que podría ser una mejora de poco recorrido (un par de trimestres a lo sumo).

Fuente: FMI. (Pinchar en la imagen para ampliar)

Fuente: FMI. (Pinchar en la imagen para ampliar)

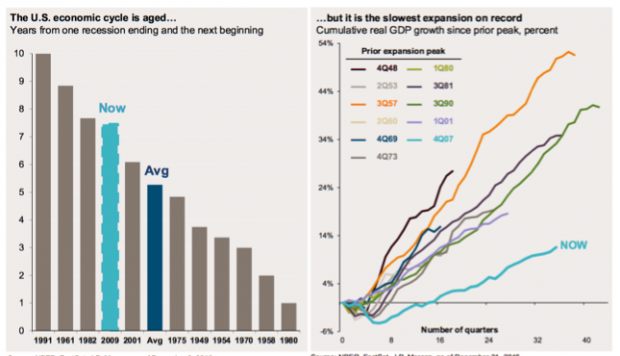

El ciclo económico es muy dispar entre economías desarrolladas (está muy avanzado en EEUU frente a Europa por ejemplo) y entre emergentes (malas perspectivas para algunos frente a otros que se estabilizan). En cualquier caso, este ciclo para todas las medidas monetarias que se han tomado y también para los estímulos fiscales (que no han sido una cuestión baladí desde el 2008 a cargo de los contribuyentes de medio mundo), ha tenido un crecimiento decepcionante como se puede ver en el gráfico siguiente:

Fuente: NBER, FactSet, JP Morgan. (Pinchar en la imagen para ampliar)

Fuente: NBER, FactSet, JP Morgan. (Pinchar en la imagen para ampliar)

La expectativa de mejora en el crecimiento económico mundial de los últimos meses, especialmente desde las Elecciones Presidenciales en EEUU, tiene su base en los posibles estímulos fiscales, principalmente por las políticas que ha prometido realizar Donald Trump.

Si bien es cierto, como indica el gráfico anterior, que los déficits estructurales han bajado en todas las economías desarrolladas en los últimos años, y que EEUU cuenta con más munición que otros países aparentemente, la verdad es que no hay mucho margen en la mayoría de economías para esos estímulos fiscales y que como dice el BIS (Banco Internacional de Pagos) en una carta de hace un mes: “hay riesgos de sobreestimación por el efecto de los mismos porque podrían ser pasajeros y hacer aumentar la desconfianza e incertidumbre en los mercados a medio plazo debido a la abultada deuda pública y privada acumulada, lo que implicaría riesgos para la estabilidad financiera. Solo la adopción de reformas estructurales mientras se llevan a cabo los estímulos fiscales puede reducir el riesgo de sobrecargar la política fiscal de la misma forma que se ha sobrecargado la política monetaria desde el 2008”. No puedo estar más de acuerdo con esta afirmación.

Así que, basándonos en las previsiones de la OCDE, los estímulos fiscales, principalmente en China y en EEUU, pueden añadir al crecimiento entre 0,3 y 0,5 puntos este año y el siguiente. Siendo importante, tampoco es muy significativo.

Fuente: OCDE (Pinchar en la imagen para ampliar)

Fuente: OCDE (Pinchar en la imagen para ampliar)

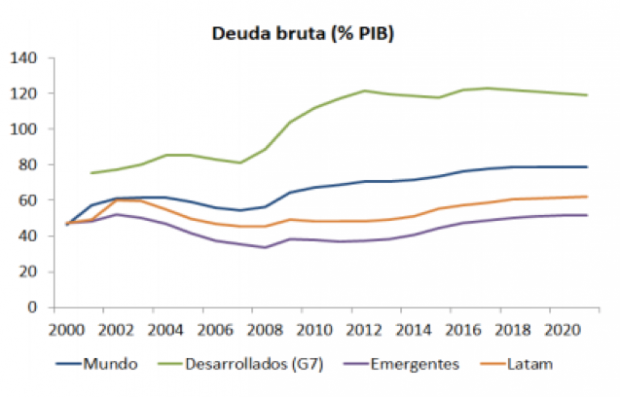

Y sobre todo, visto el pobre efecto del brutal estímulo monetario de los últimos años, a priori no parece que vaya a tener un gran efecto duradero un brutal estímulo fiscal (me viene a la mente, y no sé por qué, el “Plan E» llevado a cabo por presidente español José Luis Rodríguez Zapatero) porque los problemas estructurales permanecen: baja productividad, estados gigantescos e ineficientes, y niveles de deuda record, tanto en términos absolutos (deuda bruta):

(Pinchar en la imagen para ampliar)

(Pinchar en la imagen para ampliar)

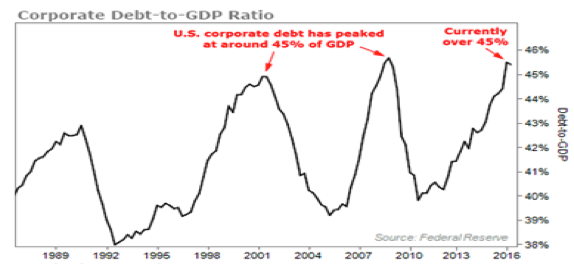

Como en términos relativos (vean el siguiente ejemplo de deuda de las compañías de EEUU respecto del PIB, ya veremos en qué la han invertido).

Fuente: Stansberryresearch (Pinchar en la imagen para ampliar)

Fuente: Stansberryresearch (Pinchar en la imagen para ampliar)

• Las perspectivas para la economía de EEUU dependen de la implementación de los estímulos fiscales (vía bajadas de impuestos sobre todo, que se llevaría a cabo en este año y plan infraestructuras para 2018 y siguientes), y del grado de proteccionismo de la nueva administración (vía aranceles, y al cambio de posicionamiento geopolítico frente a China y a Oriente Medio principalmente).

• En Europa se prevé falta de reformas estructurales (parálisis por las próximas citas electorales) y se mantendrá baja la productividad con algunas excepciones que seguirán por encima de la media (Alemania y España). Además el problema demográfico de más calado a largo plazo, los riesgos derivados del Brexit y el escaso efecto que tendrá sobre la economía europea el abaratamiento de los costes energéticos (ya totalmente metido en el crecimiento), la depreciación del euro (efecto ya no tan significativo como el del año pasado) y la mejora de los costes de financiación (con una reducción de estímulos monetarios por parte del BCE que se llevará a cabo este año), son riesgos a la baja a considerar a medida que pasen los primeros trimestres.

• La economía China desacelera y sigue en proceso de ajuste, aunque sigue muy retrasado el ajuste en el sector inmobiliario. China puede tener un problema de reservas en los próximos trimestres, que obligará a una mayor depreciación del Yuan. Creo que el mayor riesgo para las perspectivas globales de crecimiento es la economía china; su deuda sigue creciendo, salen capitales del país, mantiene su burbuja inmobiliaria y su sector bancario puede verse muy afectado por todo ello. La peor combinación es una crisis financiera basada en una burbuja inmobiliaria, y todos recordamos aún el 2008.

• En general, las economías emergentes podrían estabilizarse si se mantiene estable en rango el dólar, y no empeoran las condiciones del comercio y la financiación para estos países.

• Las decisiones políticas añadirán incertidumbre este año, especialmente los cambios de estrategia geopolítica de EEUU, el populismo creciente en Europa son los principales focos.

• El riesgo financiero es mayor que el año anterior porque ha crecido la deuda, también preocupa la tendencia acelerada del crédito en economías emergentes, lo que implica sobrecalentamiento en algunas de estas economías, y también en las del norte de Europa. La política monetaria ha agotado prácticamente su margen y pondrá previsiblemente freno a los estímulos durante este año.

Las subidas de tasas de la Reserva Federal, el tapering o reducción de estímulos monetarios vía compra de renta fija por el BCE a partir de marzo, un Banco de Inglaterra pendiente del Brexit y de defender la libra esterlina, el Banco de Japón que no tiene más remedio que seguir actuando para que no pinche la deuda pública nipona, y el Banco Central Chino intentando sujetar la situación de su economía serán determinantes. Si siguen manteniendo estímulos y retrasando la salida de los mismos las consecuencias de la burbuja serán peores, si se anticipan demasiado, los mercados reaccionarán violentamente y afectará al crecimiento económico. Llegados a la situación a la que nos han llevado, no parece que vaya a ser fácil el camino que tenemos por delante.

Los niveles de inversión son bajos porque los directivos de muchas compañías cotizadas llevan años estresando y destinando el flujo de caja a recomprar acciones y a pagar dividendos, en lugar de invertirlo. Ha sido la opción más fácil, vistos los costes financieros extremadamente bajos de los últimos años, que han sido fomentados por las tasas en niveles cero o extremadamente bajas que han llevado a cabo la mayoría de los bancos centrales, y debido también a la escasa visibilidad de mejoras sustanciales de sus ventas. Veremos si revierte este año la tendencia de inversión corporativa, pero la deuda neta ha aumentado en los últimos tres años de forma importante y, o hay crecimiento fuerte en las economías y mejoras sustanciales de las ventas, o la reducción de recompras de acciones y/o la reducción de dividendos no ayudan precisamente a que los precios de las cotizaciones suban.

¿Qué será determinante este año?

1. En mi opinión, una de las principales variables a tener en cuenta este año es la evolución del dólar estadounidense. La política económica y monetaria en EEUU ante el cambio de administración condicionarán el valor del dólar y esto a su vez afectará a todo el mundo para bien o para mal.

2. La segunda variable a tener permanentemente en el foco de atención es la inflación (mejor dicho, las expectativas de inflación). El efecto base de los precios del petróleo sobre la inflación será fuerte en la primera parte del año. Si aumenta el proteccionismo en EEUU o/y Europa la inflación puede seguir subiendo con el riesgo que conlleva, si no aumenta el proteccionismo puede estabilizarse, incluso tender a la baja ligeramente a finales de año.

Lo último en Economía

-

El gasto en pensiones rompe todos los récords y se sitúa en los 12.710 millones en abril

-

El Ibex 35 sube el 0,6% tras el dato de paro del primer trimestre

-

El paro sube un 4,1% y se destruyen 140.000 empleos: el peor primer trimestre desde la pandemia

-

Aldi la lía y retira uno de sus productos más conocidos: no cumple los estándares

-

Arrasa en Lidl: la súper cafetera con la que podrás preparar cafés como un auténtico profesional

Últimas noticias

-

Atlético Baleares: una crisis que ha acabado en descenso

-

‘El Show de Bertín’ recibe a un gran amigo de Bertín Osborne: «Es como mi hermano»

-

Ésta es la carrera cicloturista que paralizará mañana Mallorca

-

Así serán los cortes de carretera por la Mallorca 312

-

Fallece un canterano de 19 años de Boca Juniors: la causa de la muerte conmociona a todos