El presidente del PSM siguió aplicando la normativa fiscal de Espinar tras ser anulada por el TSJM

El presidente del PSOE de Madrid PSM, Manuel Robles, siguió aplicando la revisión fiscal efectuada por Ramón Espinar Gallego para el Ayuntamiento de Fuenlabrada tras ser anulada por el Tribunal Superior de Justicia de Madrid (TSJM) en el año 2015.

El padre del senador, diputado regional y secretario general de Podemos en Madrid, Ramón Espinar Merino, recibió en junio de 2010 una adjudicación de 67.765 euros por la “prestación del servicio de revisión, adaptación y actualización de las ordenanzas fiscales reguladoras de los tributos propios y de los precios públicos aplicables en el municipio de Fuenlabrada”.

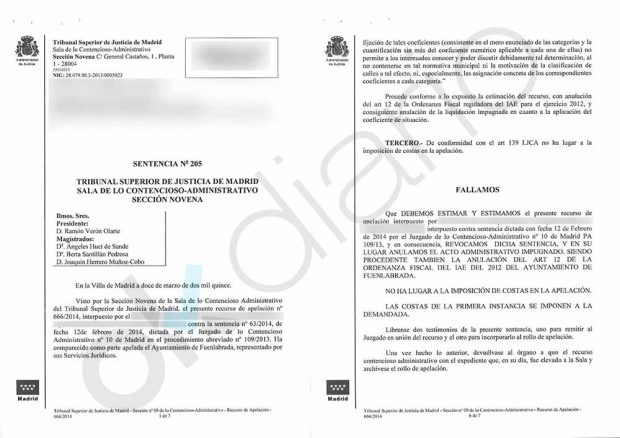

OKDIARIO ha tenido acceso a una sentencia del TSJM fechada en marzo de 2015 en la que se acordaba anular “el artículo 12 de la ordenanza fiscal del Impuesto de Actividades Económicas IAE del 2012 del Ayuntamiento de Fuenlabrada”, efectuada por Espinar por no motivar las categorías de las calles del municipio.

Según la sentencia, el Ayuntamiento de Manuel Robles no tenía que haber liquidado «el coeficiente» de las categorías de las calles en el IAE, que supone un incremento en la cuantía que deben abonar los contribuyentes. Sin embargo, el consistorio madrileño socialista realizó las liquidaciones en septiembre de 2015, tras recurrir ante el Tribunal Supremo para no perder parte de la recaudación. El TSJM destacaban que la sentencia era firme y no cabía recurso de casación.

El denunciante consideraba que el estudio técnico de categorización de las vías públicas de Fuenlabrada del año 2012 se establecía “sin motivación alguna dos categorías, industrial y residencial, con cinco categorías para la primera y dos para la segunda», operación que a criterio del apelante no tenía “motivación razonable y objetiva”, sino que sólo respondía “al objetivo de mantener la recaudación que habría de resultar de la ordenanza anulada en el 2011”.

El TSJM consideraba que dicha categorización de las calles realizada por Espinar para liquidar el IAE «se muestra como mínimo claramente insuficiente como consecuencia de la distinción de dos zonas de residente e industria, motivación en toda caso necesaria, en el particular analizado, conforme doctrina del Tribunal Supremo 20 de junio de 2014».

«Procede conforme a lo expuesto la estimación del recurso, con anulación del artículo 12 de la Ordenanza Fiscal reguladora del IAE para el ejercicio 2012, y consiguiente anulación de la liquidación impugnada en cuanto a la aplicación del coeficiente de situación” concluía el TSJM.

Sentencia del TSJM sobre la normativa fiscal de Ramón Espinar Gallego en el Ayuntamiento de Fuenlabrada.

Sentencia del TSJM sobre la normativa fiscal de Ramón Espinar Gallego en el Ayuntamiento de Fuenlabrada.

A pesar de esta sentencia del TSJM de marzo de 2015 y las publicadas por este mismo asunto en los meses siguientes, el Ayuntamiento gobernado por Manuel Robles liquidó en septiembre del 2015 el IAE atendiendo al coeficiente de categorización de las calles anulado en los tribunales.

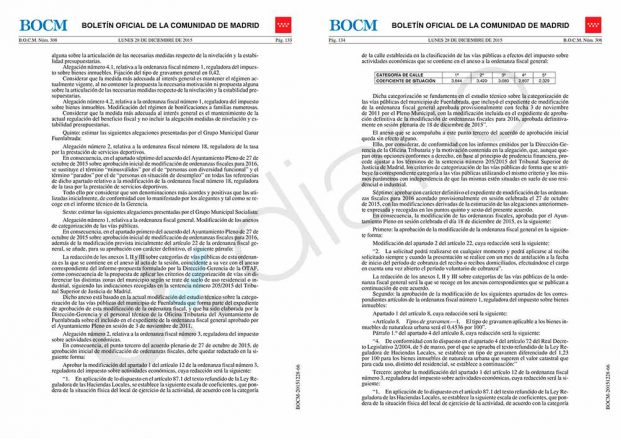

Eso sí, para evitar en el 2016 repetir esta presunta irregularidad, el consistorio de Fuenlabrada publicaba en el Boletín Oficial de la Comunidad de Madrid BOCM el 28 de diciembre de 2015 una modificación de la normativa fiscal diseñada por Espinar y la categorización de las calles.

“Aprobar la modificación del apartado 1 del artículo 12 de la ordenanza fiscal número 3, reguladora del impuesto sobre actividades económicas, cuya redacción será la siguiente: En aplicación de lo dispuesto en el artículo 87.1 del texto refundido de la Ley Reguladora de las Haciendas Locales, se establece la siguiente escala de coeficientes, que pondera de la situación física del local de ejercicio de la actividad, de acuerdo con la categoría de la calle establecida en la clasificación de las vías públicas a efectos del impuesto sobre actividades económicas que se contiene en el anexo a la ordenanza fiscal general” señalaba la publicación.

«Dicha categorización se fundamenta en el estudio técnico sobre la categorización de las vías públicas del municipio de Fuenlabrada, que incluyó el expediente de modificación de la ordenanza fiscal general aprobada provisionalmente con fecha 3 de noviembre de 2011 por el Pleno Municipal, con la modificación incluida en el expediente de aprobación definitiva de la modificación de ordenanzas fiscales para 2016, aprobada definitivamente en sesión plenaria de 18 de diciembre de 2015” concluía.

Publicación en el BOCM de la modificación de la normativa fiscal en el Ayuntamiento de Fuenlabrada (28 de diciembre de 2015).

Publicación en el BOCM de la modificación de la normativa fiscal en el Ayuntamiento de Fuenlabrada (28 de diciembre de 2015).

Más de 3 millones en pérdidas

Tal y como desveló este diario, el Ayuntamiento de Fuenlabrada dejó de ingresar 2,2 millones entre 2016 y 2017 y otros 800.000 euros 2011 y 2012 hasta superar los 3 millones, sólo por el Impuesto de Actividades Económicas IAE que diseñó Ramón Espinar Gallego.

No obstante, los años 2013, 2014 y 2015 están sin computar por este concepto por lo que el daño económico provocado por la revisión fiscal por la que se pagaron 67.400 euros a Espinar es mucho mayor. A esto, habría que añadir las repercusiones negativa en la recaudación de otros impuestos modificados por el propio Espinar.

Lo último en Investigación

-

Bañeras de hidromasaje, cabinas, calor seco y condensación: así era la ‘sauna’ de Sabiniano Gómez

-

Pedro Sánchez clama contra el «acoso de la extrema derecha» pese al vínculo de su suegro con Fuerza Nueva

-

El suegro de Sánchez se sirvió de sus contactos en Fuerza Nueva para regularizar sus prostíbulos

-

El líder de Manos Limpias ayudó al padre de Begoña Gómez a legalizar sus saunas prostíbulos

-

La empresa china de las mascarillas ‘fake’ escribió una carta a Illa reconociendo la «negligencia»

Últimas noticias

-

El Ibex 35 sube el 0,6% tras el dato de paro del primer trimestre

-

Simeone empeora todos sus números en el Atlético

-

El núcleo duro de Georgina Rodríguez: así es la gente que nunca la traicionaría

-

Muere una mujer de 82 años en un incendio en un domicilio en Inca

-

Cuidados intensivos para Pedri en el gimnasio