Se ahorra poco y se invierte mal

“Mientras puedas, ahorra para la vejez y la necesidad porque el sol de la mañana no dura todo el día”.

Soy muy consciente que ahorrar no es nada fácil, pero viendo cómo puede ponerse el tema económico en nuestra vieja Europa en unos años y no subestimando uno de los grandes problemas de nuestro futuro nada lejano: el envejecimiento poblacional, yo diría que no sólo es importante hacerlo sino que además es muy necesario.

Ahora bien, si ahorrar es importante, invertir adecuadamente dichos ahorros también lo es.

¿Y por qué hoy vuelvo a hablar en este blog de ahorros e inversiones? Pues porque hace unos días llegaba a mí el último informe de Instituciones de Inversión Colectiva y Fondos de Pensiones de 2018 y Perspectivas para 2019 que elabora INVERCO (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones).

Tras una lectura y análisis detallado de dicho informe concluía que ahorramos cada vez menos en España y, a pasar de los cambios normativos habidos en el sector financiero el pasado año, invertimos igual o peor que hace años.

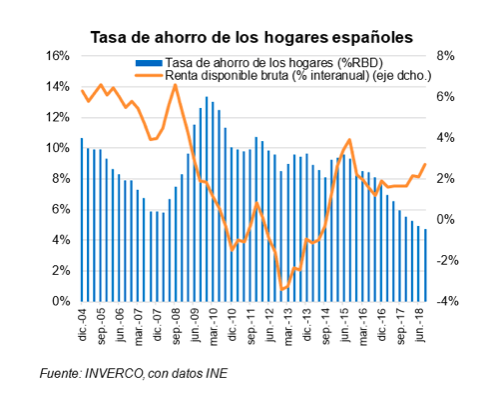

A pesar del incremento de la renta disponible que hemos tenido en nuestro país en los últimos ejercicios, los españoles ahorramos cada vez menos dinero y destinamos una parte importante de dicha renta a consumir.

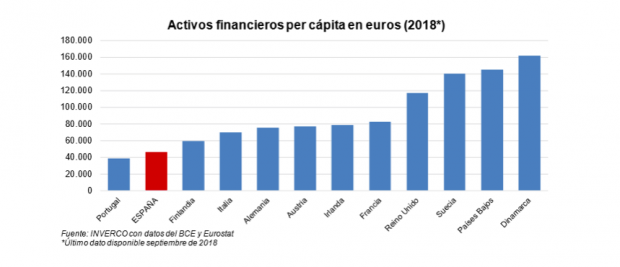

Asimismo, también se desprende que somos uno de los países donde hay menos activos financieros per cápita dentro de la Unión Europea a pesar que la inversión en este tipo de activos ha ido aumentando poco a poco en nuestro país.

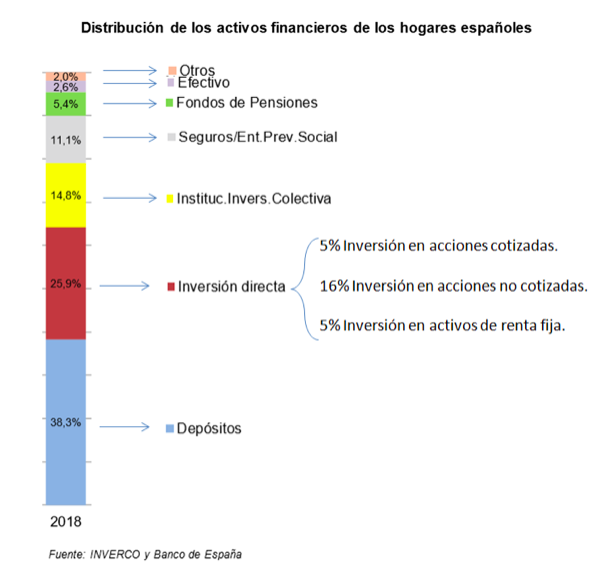

Pero, por favor, fijémonos ahora atentamente a la siguiente distribución:

Al hacerlo habrán comprobado que en nuestro país la suma de los depósitos bancarios y el efectivo llega a suponer en torno al 40% de los activos financieros en manos de las familias. Es un porcentaje francamente elevadoy superior a la media de la Unión Europea. Además, este porcentaje apenas ha variado en nuestro país en los últimos diez años… y esto a pesar de la baja o nula rentabilidad que ahora mismo ofrecen este tipo de inversión.

Ante este hecho, ¿qué creen que nos estará diciendo este dato?:

1.- En primer lugar, yo creo que nos dice que el perfil de riesgo medio de los ahorradores en nuestro país sigue siendo predominantemente moderado o conservador.

2.- En segundo lugar, que a pesar del esfuerzo realizado en los últimos años desde distintos ámbitos sociales (público y privado) para mejorar la cultura financiera de nuestro país, lamentablemente el desconocimiento, la apatía o el miedo a otras formas de invertir (más allá del “ladrillo” o del depósito bancario) siguen muy presentes en nuestro día a día. Al final, y como señalaba anteriormente, a pesar del nuevo marco normativo que supone la MIFID II, dentro del mundo de la gestión y del asesoramiento financiero, la mayor parte de nuestros conciudadanos viven ajenos a estos cambios.

Por otro lado, fijémonos en el poco dinero que aún se sigue destinando, por parte de las familias, a los fondos de pensiones…y todo esto en un momento tan importante en el que, a pesar de las advertencias en torno a la sostenibilidad de nuestro sistema público de pensiones, el llamado Pacto de Toledo, y tras varios años tratando de llegar a acuerdos para acometer las reformas necesarias que garanticen su solidez, ha vuelto a fracasar a las puertas de unas nuevas elecciones generales.

Tanto se ha demonizado social y políticamente este tipo de instrumentos de ahorro que siguen sin despertar el interés entre el gran público de nuestro país. Aunque, en este tema, bien es cierto que tampoco ayuda mucho los resultados que muchos de esos fondos y planes de pensiones están logrando año tras año.

Por otro lado, sí es cierto que poco a poco ha ido creciendo el patrimonio invertido en fondos de inversión y que hemos pasado de ser un país en el que antes se “colocaba” garantizados a que sean ahora los fondos mixtos los superventas de las listas de muchas casas de asesoramiento.

Pero, y aunque me alegra mucho saber que el fondo de inversión es un producto financiero cada vez más popular entre las familias de nuestro país, no les oculto que me preocupa el hecho de que a muchos de esos nuevos partícipes se les haya “colocado” el producto fondo de inversión sin asesorarles adecuadamente.

Sin hablarles, por ejemplo, de los riesgos que asumen y, en consecuencia, de la posibilidad de que quizás ese fondo de retorno absoluto o aquel otro mixto defensivo que le hayan aconsejado, como alternativa a la renta fija o al depósito bancario, puedan llegar a tener temporalmente una rentabilidad negativa.

Y es que como señalaba un famoso escritor y orador estadounidense deja de vender y comienza a ayudar.

¿Y por qué digo esto? Pues porque al igual que un paciente espera de un buen médico que, en los momentos más duros, sea capaz de dar con la medicina adecuada y le cure en el caso de un abogado, espera que cuando surjan problemas de calado sea capaz de tomar las riendas y dar con la solución más rápida y eficaz. En el caso del mundo de los mercados financieros y, por supuesto, en el de los fondos de inversión, el partícipe espera que cuando llega la volatilidad y las dificultades se le explique qué está pasando y se tomen las decisiones oportunas que protejan, en la medida de lo posible, su patrimonio. De no hacerse así, lo que hoy son buenos datos de crecimiento en el patrimonio en fondos de inversión dejarán de serlo.

Ya ven, pasan los años pero aún queda mucho por hacer y por mejorar. ¿Cómo?:

Del lado de los asesores financieros ser capaces de encontrar los mejores productos que se adecuen a sus clientes. Hablar con ellos, escucharles y prestar mucha atención a cómo éstos se comportan para gestionar mucho mejor las emociones de ambos. En definitiva, cuidar al inversor tratando de ayudarlo en todo momento y no vendiéndole un producto o un servicio sin más y vacío. Un cliente no es un maniquí al que se le haya de vestir con el producto de temporada o con el que haya en el escaparate.

Del lado de los ciudadanos, si no lo han hecho ya, ser conscientes de la importancia de empezar a ahorrar cuanto antes y de adquirir una cultura financiera que les haga más libre a la hora de pensar y actuar.

Del lado de nuestros responsables políticos fomentar que haya ahorro. El ahorro es riqueza que debe cuidarse y no castigarse vía impuestos o generando sombras de dudas o culpabilidad en torno a aquellos que logran ahorrar a fin de mes.

Y, por supuesto, invertir en educación financiera para todos. Pues, ¡ay de quienes piensan que mejorar la educación y la cultura, entre ella la financiera, de un país es adoctrinar, qué lejos están de esas sabías palabras que decían “la ignorancia es el peor enemigo de un pueblo que quiere ser libre”!

Lo último en Economía

-

La Campaña de la Renta 2026 empieza el 8 de abril pero ya puedes ver el borrador para saber si te sale a pagar o a devolver

-

El coste de los fertilizantes ya supone pérdidas de hasta 50 toneladas de cereales y 10.000 € por campaña

-

AENA carga contra el pacto de Sánchez con Pradales en los aeropuertos vascos y analiza medidas legales

-

El PP alerta que el FMI señala al Gobierno por sus políticas «erradas» en vivienda y productividad

-

Los pisos de alquiler tienen los días contados en España y Gonzalo Bernardos lo ha confirmado: «Los propietarios están hartos»

Últimas noticias

-

La directiva Eva Fernández Gómez, distinguida con la medalla de oro en la Noche de Galicia en Madrid

-

Guerra de Irán en directo | Última hora de los ataques, bombardeos y noticias de Donald Trump hoy en vivo

-

Sánchez vuelve a desafiar a Trump: se alía con México para torpedear a EEUU en el Consejo de la ONU

-

El mejor Jorge Martín está de vuelta: remontada de líder en la sprint para ponerse al frente del Mundial

-

Bonoloto: comprobar el resultado del sorteo de hoy, sábado 28 de marzo de 2026