Repsol se aprovecha de la escalada del petróleo con una subida trimestral en Bolsa del 11%

Repsol es la compañía que mejor comportamiento bursátil ha tenido en los últimos tres meses, con un incremento superior al 11%. La escalada del precio del petróleo, las desinversiones llevadas a cabo por la compañía y los nuevos yacimientos descubiertos son los principales motivos del buen recorrido de la petrolera en Bolsa.

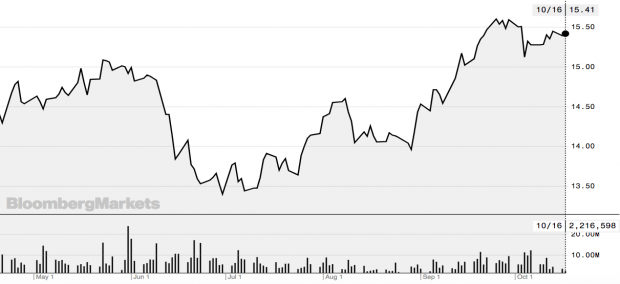

Cotización de Repsol en los últimos 6 meses (Fuente: Bloomberg).

Cotización de Repsol en los últimos 6 meses (Fuente: Bloomberg).

A finales de junio, el precio del barril de petróleo Brent apenas superaba los 44 dólares. Sin embargo, ahora cotiza a casi 58 dólares, lo que supone un incremento superior al 30%. Es uno de los motivos por los que Repsol ha incrementado más de un 11% su cotización en el último trimestre.

«Tras la sorprendente descorrelación entre el precio del barril de petróleo y la cotización de Repsol en los dos primeros meses del año, la evolución en su cotización ha ido prácticamente en paralelo desde que se alcanzaron los mínimos del año el pasado mes de junio», explica Manuel Pinto, analista de XTB.

«La Agencia Internacional de la Energía (AIE) ha confirmado que el balance oferta-demanda habría entrado en déficit, y se espera que sigan reduciéndose los inventarios a razón de más de medio millón de barriles al día, lo que supondrá un efecto positivo en el precio», asegura Pinto.

Repsol produjo 695.000 barriles equivalentes de petróleo en el tercer trimestre del año, lo que supone un incremento del 2,6% con respecto al trimestre anterior, según las estimaciones avanzadas por la compañía a la Comisión Nacional del Mercado de Valores (CNMV).

Esta cifra trimestral, que se vio impulsada por la puesta en marcha en el periodo del proyecto Juniper (Trinidad y Tóbago) -donde la petrolera española es socio de BP-, se sitúa así por encima de la previsión de producción de 680.000 barriles diarios para el conjunto del ejercicio.

«Para las próximas semanas seguimos viendo con optimismo el magnífico momento de Repsol. Grandes agencias de calificación han mejorado desde hace meses sus perspectivas sobre el valor. Principalmente se ha visto beneficiada por una mejora significativa en su evolución de negocio en la división de Upstream (operaciones de exploración y producción de las reservas de crudo y gas natural), destacando el reinicio de la producción en Libia y la incorporación de nuevos pozos en Brasil. Además, la deuda neta de la petrolera sigue bajando significativamente como consecuencia de la reducción de las inversiones y de la caja generada en estos últimos meses», apunta el analista de XTB.

De las 33 grandes casas de análisis que siguen a la compañía presidida por Antonio Brufau, 28 recomiendan mantener posiciones o comprar títulos de la empresa, frente a las cinco que consideran que es momento de deshacer posiciones. Morgan Stanley otorga a Repsol un precio objetivo de 17,5 euros, Kepler Cheuvreux de 17 euros, Barclays lo mantiene en la cotización actual y HSBC lo sitúa en 15,5 euros.

Manuel Pinto, además, resalta la importancia de los nuevos yacimientos y de la divisa para la compañía: «Los nuevos descubrimientos de la compañía en Trinidad y Tobago, México y Siberia entre otras, dejan camino libre para poder seguir aumentando sus márgenes. Además, mientras el crecimiento económico en Europa muestra claras señales de solidez, la economía de EE.UU ha crecido por debajo de las estimaciones, lo que sumado a los malos datos de inflación del pasado viernes dejan un poco más lejana la opción de nuevas subidas de tipos por parte de la FED, que junto a las dudas de la administración Trump, podría ofrecer una ligera corrección en el dólar que, por tanto, impulse el precio de materias primas».

Temas:

- Repsol

Lo último en Economía

-

Importante rebaja del precio del aceite en Lidl: 6,75 € la garrafa de 5 litros

-

Hachazo de Bruselas a la compra de Air Europa por parte de Iberia: «Supone un riesgo»

-

El FMI tenía razón: la deuda pública en España vuelve a tocar un nuevo récord y lidera la tabla en Europa

-

El increíble snack saludable que puedes encontrar en Mercadona a buen precio

-

Contiene 0 % de grasas y es el postre de Mercadona que recomiendan los nutricionistas

Últimas noticias

-

Los palmeros del PSOE en el Senado difunden un vídeo de apoyo a Sánchez sin Susana Díaz ni Lambán

-

Los OK y KO del sábado, 27 de abril de 2024

-

El CIS de Tezanos sale en auxilio de Sánchez con un sondeo exprés sobre su carta pagado por el Estado

-

Polémica por un vídeo de una ‘drag queen’ pidiendo a niños en un colegio gritar «¡Palestina libre!»

-

Los científicos han descubierto un elemento dentro del sistema solar que puede cambiarlo todo