S&P amenaza con rebajar la calificación de Repsol cuando publique sus cuentas anuales

Repsol puede sufrir un colapso si el barril de petróleo sigue a 30 dólares

Repsol pierde 1.200 millones de euros en 2015 por el desplome del petróleo

La agencia de calificación de riesgo Standard & Poor’s (S&P) ha situado a Repsol en «vigilancia negativa» y apunta a una “probabilidad significativa” de rebaja de un escalón para la petrolera española por la previsión de nuevas bajadas en el precio del petróleo en los próximos años.

Esta situación de «vigilancia», en la que están otras cuatro grandes petroleras europeas -BP, Eni SpA, Statoil y Total-, se resolverá en las próximas semanas, tras la presentación de los resultados anuales de la compañía, que está prevista para el próximo 25 de febrero.

La calificación de la compañía será rebajada a menos que se produzca una recuperación en sus parámetros crediticios

Con estos datos sobre la mesa, S&P mantendrá contactos con la dirección de Repsol para actualizar datos como su perfil de producción o la posible reducción de sus inversiones.

La agencia de calificación revisó a la baja sus previsiones para el Brent el pasado 12 de enero y lo siga en 40 dólares el barril para este año, en 45 dólares para 2017 y en 50 dólares para 2018. Con estos datos, todo apunta a que finalmente la calificación de la compañía será rebajada a menos que se produzca una recuperación en sus parámetros crediticios.

Repsol anunció la semana pasada que realizará unas provisiones contables extraordinarias en los resultados del ejercicio 2015 por unos 2.900 millones de euros y que adoptará medidas adicionales para adaptarse al actual escenario de caída de los precios del crudo. Esto supondría, según la petrolera, un resultado con unas pérdidas estimadas de unos 1.200 millones de euros que podrían revertirse en próximos ejercicios, “cuando cambie el escenario de precios».

Repsol no esperaba un barril a 30 dólares

Según el plan estratégico presentado por la compañía el pasado mes de octubre, la empresa necesita que el precio del barril de crudo Brent se sitúe por encima de los 50 dólares para afrontar sin problemas los 5.000 millones de euros de costes financieros en los próximos cinco años a causa de la deuda de 14.000 euros que tiene en su balance.

Concretamente, el plan planteaba dos escenarios posibles en materia de precios. El primero de ellos estimaba un barril a 80 dólares, mientras que el segundo lo situaba en esos 50 dólares. En la actualidad el precio ronda los 30 dólares.

Por ello, según las previsión de evolución de precios realizada por S&P, parece imposible que Repsol pueda hacer frente a su deuda sin vender activos o reducir gastos por otras vías, por lo que sería necesaria una revisión del plan.

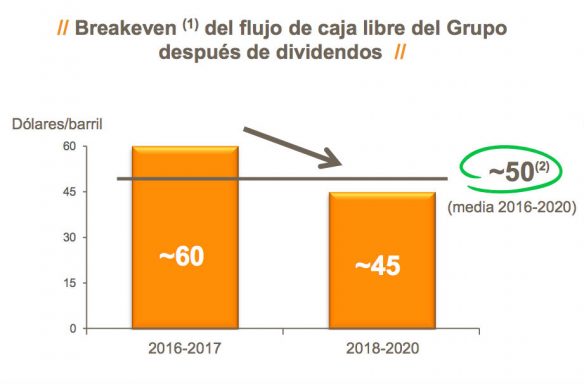

Actualmente el precio debe situarse en 60 dólares para que la compañía alcance su umbral de rentabilidad (breakeven) o lo que es lo mismo, para no perder dinero. Su objetivo es conseguir llegar a este umbral de rentabilidad con un precio de 45 dólares por barril.

S&P ya rebajó ayer la calificación a Royal Dutch Shell a ‘A+’ desde ‘AA-‘.

Lo último en Economía

-

La inflación al 7% ahoga a la industria española: los precios siguen desbocados por cuarto mes consecutivo

-

¿Cuándo es mejor pedir una hipoteca, en verano o esperar a septiembre? Los expertos en finanzas responden

-

El Ibex sube un 1% hasta los 19.400 puntos impulsado por los resultados de Acerinox (+10%) y Sabadell (+4%)

-

Sabadell deja atrás la OPA y pone el foco en el accionista y la rentabilidad: «Los ingresos van como un tiro»

-

Un panadero japonés de 84 años trabaja todos los días desde las 5:00 hasta las 21:00 horas: su negocio lleva 48 años abierto

Últimas noticias

-

Maribel Verdú y Hugo Silva de safari por Kenia: una experiencia que ronda los 3.000 euros

-

Incendios en España y Madrid, en directo: evacuaciones, zonas afectadas, localidades en peligro, y última hora de la emergencia nacional en la capital y Ávila

-

Éste es el vino de más de 30.000 euros con el que Marcos Llorente y Ferran Torres brindan a bordo de su yate en Ibiza

-

¿Quién teme a la IA feroz?

-

Las pérdidas millonarias a las que podría enfrentarse Rosalía tras ser cancelada en Argentina