El cisne negro

Inicio esta sección en un momento complicado de mercados, tanto de renta fija como de renta variable. Desafortunadamente, es un mercado “con rojos”, que afecta a todas las clases de activos, lo que nos obliga a plantear nuestras inversiones desde perspectivas diferentes.

Desde un punto de vista práctico, MIFID II se debería de haber traspuesto antes de enero del 2018 y en breve esperamos que lo esté, por lo que los inversores se enfrentarán a muchos cambios en las instituciones financieras y pocas posibilidades de ganar dinero. MIFID II se centra en dos objetivos principales: 1) proteger al inversor, de ahí la importancia del perfil de

riesgo y, 2) asegurar la transparencia de los costes de inversión. Es decir, no va a ser más barato, pero se informará al cliente de lo que se le cobra.

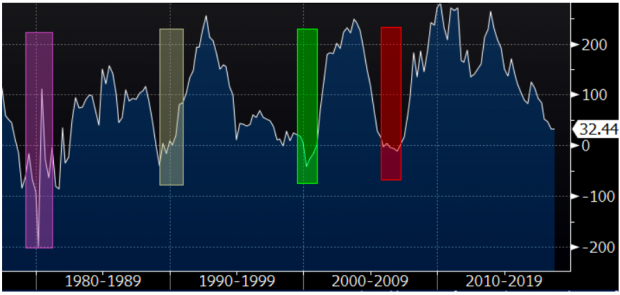

La FED sube tipos en EEUU, en Europa los tipos siguen en mínimos y los datos macroeconómicos globales fuertes aunque consideramos que el 2018 marcará el pico del ciclo. Los mercados de renta variable en negativo en el año con la excepción de EEUU. Ante los datos macroeconómicos buenos, prevalece la expectativa de crecimientos por encima de lo esperado. La renta fija, sin embargo, presenta un panorama distinto, ya que se da la circunstancia de que la rentabilidad de los bonos globales ponderados a 2 y 10 años se ha igualado, es decir, la curva de tipos de interés se ha aplanado. Invertir a plazos más largos no produce más interés que hacerlo a plazos cortos. Puede llegar a ocurrir que la rentabilidad a plazo largo sea menor que la conseguida a corto plazo, o sea, una curva de tipos invertida. Esta circunstancia es un buen indicador en la predicción de una recesión, o por lo

menos lo ha sido los durante últimos 60 años.

Fuente Bloomberg: Diferencia de rentabilidad entre los bonos americanos de 2 y 10 años

Fuente Bloomberg: Diferencia de rentabilidad entre los bonos americanos de 2 y 10 años

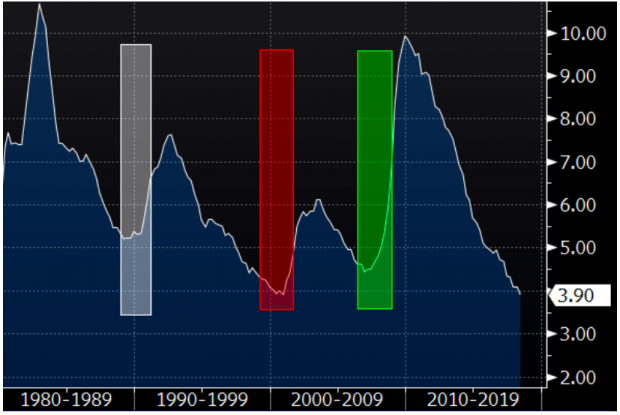

Otro dato interesante es que el desempleo esté en mínimos desde hace 18 años, lo en algunas ocasiones también ha precedido una recesión.

Fuente Bloomberg: Ratio de desempleo USA (%)

Fuente Bloomberg: Ratio de desempleo USA (%)

Por último, las condiciones geopolíticas se han deteriorado y han creado un elemento añadido de volatilidad al mercado: Trump y la guerra comercial, el Brexit, las medidas del Gobierno italiano, el Gobierno en minoría de Sánchez en España, la fragilidad de la coalición en Alemania, la necesidad de incrementar las estructuras europeas y el efecto de un USD fuerte, la guerra comercial y un crecimiento global en el pico en las economías de los países emergentes.

¿Qué podemos hacer ante este panorama? En primer lugar, revisar con nuestra entidad financiera o por mediación de un asesor financiero independiente los contratos y las comisiones comprometidas, además del perfil de riesgo acordado.

Una vez claro y cuantificado el riesgo en el que nuestro perfil nos permite incurrir, debemos definir la estrategia a seguir en las condiciones de mercado actuales. La estrategia llamada “Barbell”, aplicada a la distribución de activos por el estadístico libanés Nassim Taleb, autor del libro The Black Swan (El cisne negro), nos parece una buena opción en estos momentos. Esta estrategia se caracteriza por estructurarse de forma que parte de las inversiones se benefician de la volatilidad del mercado, mientras que la parte restante de la cartera asume un riesgo muy bajo y prácticamente sin volatilidad. El concepto es muy gráfico; un “barbell” en inglés significa barra de pesas con dos pesas en los extremos. Invirtiendo con una estrategia “barbell”, se invierte, por una parte, en activos de alto riesgo pero con potencial de alta rentabilidad y, en el otro extremo, se invierte con bajo riesgo y poca rentabilidad esperada. No se invierte nada en la zona del medio, es decir, en ningún activo de riesgo medio.

Taleb no te explica en qué invertir como alto riesgo, deja que tú decidas. Esta estrategia esencialmente te deja infinidad de opciones.

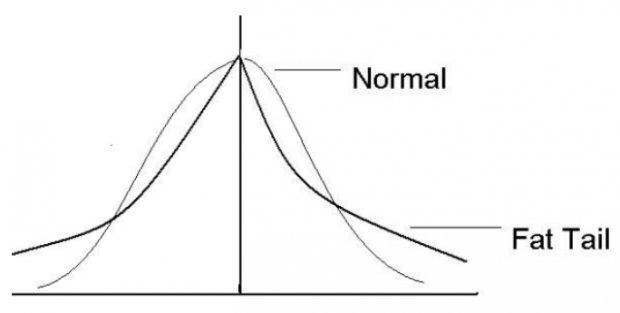

Para Taleb los cisnes negros son sucesos raros o improbables. Por ejemplo, la crisis del 2008. Taleb argumenta que en determinados momentos los retornos de las inversiones no se distribuyen de forma normal, como asumen la mayor parte de modelos de gestión, sino que la distribución que tiene lugar es la llamada “Fat Tails” (colas gordas): la probabilidad de que ocurra un suceso extremo es más alta de lo que predice una distribución normal. Cuando suceden estos eventos extremos, los inversores pueden llegar a perder cantidades importantes de dinero. Los cisnes negros son inevitables, impredecibles y ocurren de forma recurrente. El problema de invertir en activos de riesgo medio es que se precian como si las pérdidas de la inversión nominal no fueran realmente una posibilidad, pero cuando sucede un evento “cisne negro”, los resultados son desastrosos. Y cuando no sucede, el inversor no compensa el riesgo asumido. Sin embargo, asumir riesgos extremos sí ofrece compensación al inversor por el riesgo asumido dentro de su perfil.

Neo Inversiones Financieras EAFI

Neo Inversiones Financieras EAFI

La discusión anterior pretende insistir en mi convicción de que tener éxito en nuestras inversiones financieras supone invertir de forma simple. A pesar de la cantidad ingente de productos financieros y servicios a nuestra disposición, la inversión más adecuada muy probablemente se puede crear simplemente combinando cash y renta variable para producir una volatilidad adecuada de la cartera total que el inversor está dispuesto a tolerar. Al final, aplicar una estrategia “Barbell” a nuestra asignación de activos de la cartera.

Arantza Virós es socio director de Neo Inversiones Financieras EAFI

Lo último en Economía

-

Confirmado por el BOE: el festivo del 28 de febrero habrá puente y es oficial

-

El Ibex 35 sube un 0,29% al cierre y se sitúa en los 12.967 puntos, con el impulso de Repsol y Naturgy

-

El consejo de CaixaBank propone el nombramiento de cinco nuevos consejeros para cubrir las vacantes

-

Repsol obtiene un beneficio de 1.756 millones de euros en 2024 y se dispara un 8% en Bolsa

-

Palo a los propietarios con la Ley de Alquileres: los inquilinos pueden quedarse aunque no paguen

Últimas noticias

-

Los forenses revelan que los hermanos Bibas fueron brutalmente asesinados el primer mes de cautiverio

-

Abascal mantiene un encuentro en Washington con Elon Musk y le agradece «acabar con la censura ‘woke’»

-

¡Surrealista! Un robot ‘enloquece’ y ataca a los asistentes de un festival en China

-

Ayme Román revela que Ogando intentó ocultar los chats sobre Monedero «para no perjudicar a Podemos»

-

Estados Unidos dice a Zelenski que «rebaje el tono» y acepte el acuerdo de las tierras raras