La Cámara de Cuentas halla 295.745 € en «contratos irregulares» de la alcaldesa socialista de Getafe

La alcaldesa socialista de Getafe retiró los cuadros de Juan Carlos y Sofía del salón de plenos

La Justicia obliga a Getafe a retirar las guías sexuales por posible violación de la libertad religiosa

La Cámara de Cuentas de la Comunidad de Madrid ha elaborado un informe fiscalizador sobre el Ayuntamiento de Getafe, cuya alcaldesa es Sara Hernández (PSOE), en el que detecta varias irregularidades, entre las que destaca 295.745 euros en prórrogas ilegales de contratos. Así consta en el documento de 240 páginas que desvela OKDIARIO y que se aprobó por acuerdo del Consejo de la Cámara de Cuentas el pasado 7 de julio de 2021.

«Se han localizado facturas que acreditan la prestación de servicios sin cobertura contractual por haber expirado el plazo de vigencia del contrato y no haberse celebrado un nuevo contrato con el mismo objeto, en contra de lo previsto en el artículo 28 del Texto Refundido de la Ley de Contratos del Sector Público que prohíbe la contratación verbal», reflejan los fiscalizadores.

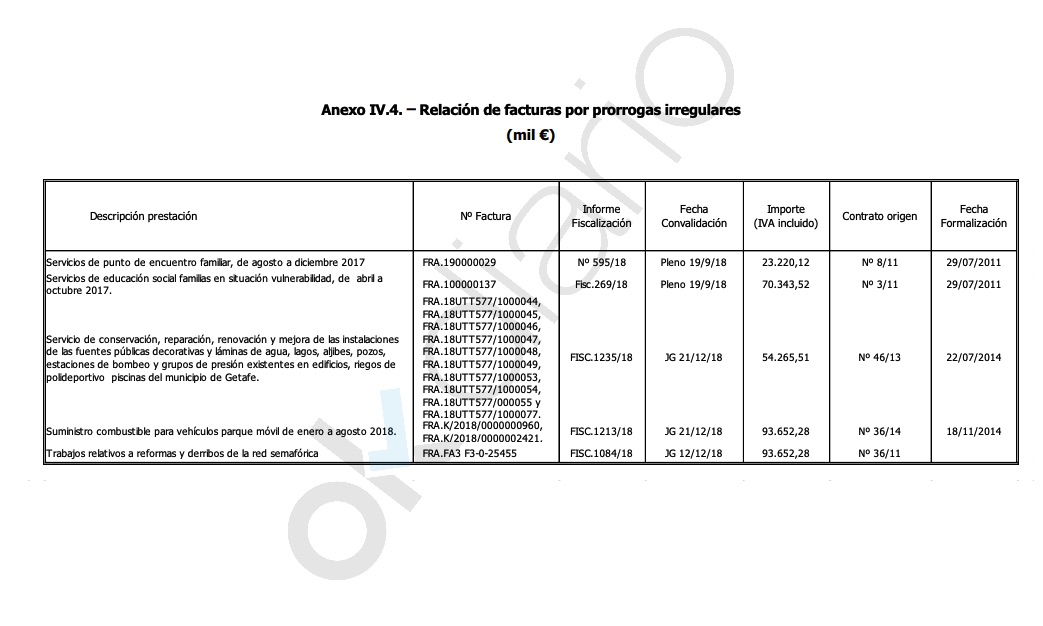

En concreto se señalan contratos sobre gestión del punto de encuentro familiar (23.220 euros), servicios de educación social familias en situación vulnerabilidad (70.343 euros), mejora de las instalaciones de las fuentes públicas decorativas y láminas de agua (54.265 euros), suministro combustible para vehículos parque móvil (93.652 euros) y trabajos relativos a reformas y derribos de la red semafórica (93.652 euros).

Además, la Cámara de Cuentas detecta otro contrato «que supera el importe autorizado para la contratación menor, cuyo contrato no se ha facilitado ni hay constancia de su tramitación». Se trata de «la contabilidad de la factura ‘Suministro de Coche Grúa y Basculante Maxity 3T5’ por el importe de 48.521,00 € (IVA incluido)».

En el apartado final de recomendaciones se recomienda «realizar un adecuado estudio y planificación de las necesidades municipales con el fin de evitar prórrogas irregulares de los contratos». Del mismo modo, se pide evitar «la convalidación de gastos por el Pleno de Getafe, mediante reconocimiento extrajudicial». Los auditores lamentan «la frecuencia que se ha utilizado en el ejercicio fiscalizado» a través de una vía que debería ser «un procedimiento reservado para situaciones excepcionales».

Inciden en que hay «ausencia de una adecuada previsión de las necesidades municipales que origina que los expedientes de contratación se inicien con excesivo retraso para que, en cumplimiento de los plazos de publicidad, licitación y adjudicación previstos en la ley, los contratos puedan estar adjudicados y formalizados en la fecha de comienzo de la ejecución, incluso con la tramitación de urgencia prevista». Además, desvelan que «se han tramitado o licitado de forma urgente el 47% de los contratos fiscalizados por causas imputables al órgano de contratación».

Sin estudios económicos

La Cámara de Cuentas detecta que «con excepción de los expedientes para la contratación de obras, el resto carecen de un estudio económico que permita conocer con precisión cómo se ha calculado el presupuesto de licitación y, en consecuencia, verificar si es adecuado al mercado, según lo dispuesto en la normativa legal vigente».

En este sentido, recuerdan que «en la mayor parte de los informes de fiscalización previa del gasto, la Intervención General Municipal pone de manifiesto el retraso de la tramitación de los expedientes y la falta de adecuación del crédito propuesto a las necesidades de financiación que van a generar».

«Limitaciones a la fiscalización»

Por otra parte, buena parte del apartado de conclusiones se centra en criticar la falta de transparencia. «La cuenta del Ayuntamiento de Getafe del ejercicio 2018 se aprobó por el Pleno en sesión extraordinaria de 11 de mayo de 2020 y fue rendida a la Cámara de Cuentas el 4 de junio de 2020. En consecuencia, tanto la aprobación por el Pleno de la Corporación como la rendición de la Cuenta General del ejercicio se realizaron fuera del plazo legalmente establecido», lamentan.

Además, señalan que «no se aportó información sobre los procedimientos judiciales en los que el Ayuntamiento de Getafe estaba incurso en el ejercicio fiscalizado. Esto supone una limitación al trabajo realizado que además determina una incertidumbre importante sobre las cuentas rendidas por el Ayuntamiento y las conclusiones de la presente fiscalización, por suponer una contingencia imposible de valorar».

Estas trabas también las sufren la Intervención General que «ve limitada su función fiscalizadora sobre las nóminas, al no disponer del expediente de gasto que permita comprobar el cuadre aritmético de la misma».

Ausencia de inventario

Por otra parte, la Cámara de Cuentas denuncia que «no existe inventario contable del inmovilizado en el Ayuntamiento y el existente en la Empresa Municipal de Vivienda no coincidía con la información de contabilidad, por lo que no se puede emitir opinión sobre los saldos que componen este tipo de activos».

Lo último en España

-

Entrada de inmigrantes a Ceuta desde Marruecos, en directo: El Rey recibirá al presidente de Ceuta en Marivent, situación en la frontera y reacciones

-

El negocio de la invasión: pan con atún a 10 €, botellas de agua a 5 € y paquetes de tabaco a 20 €

-

El PP culpa al Gobierno de eludir su responsabilidad con los menores de Ceuta que aún no han sido identificados

-

El PP pide que Sánchez vaya al Congreso por la invasión de Ceuta: «Está en La Mareta como si no ocurriera nada»

-

Tres funcionarios heridos al frenar una brutal pelea entre presos en la cárcel de Morón de la Frontera (Sevilla)

Últimas noticias

-

Zapatero felicita al tertuliano sanchista de ‘En boca de todos’ que le defendió con una camiseta: «¡Qué grande!»

-

La ruta gastronómica de la ‘jet set’ en Marbella: 10 restaurantes imprescindibles donde cenar

-

Melani Olivares estalla en redes tras las críticas por su físico: «¿Qué hay de malo en las arrugas?»

-

Prohens traslada al presidente de Ceuta que en Baleares no caben más menas

-

Entrada de inmigrantes a Ceuta desde Marruecos, en directo: El Rey recibirá al presidente de Ceuta en Marivent, situación en la frontera y reacciones