Las terribles consecuencias del experimento monetario de la banca central

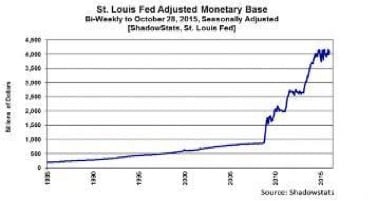

Desde que los principales bancos centrales del mundo comenzaron el experimento monetario de las tasas de interés en cero en el año 2008 (e incluso algunos las han llegado a poner en negativo), y han tenido lugar las compras de activos más agresivas de la Historia (más de 10 trillones- billones a la europea- de dólares), han estado sincronizados en la tarea de ir creando ese nuevo dinero de la nada. La Base Monetaria (dinero en efectivo más depósitos en los bancos) ha experimentado una subida sin parangón en la Historia gracias a la creación de nuevo dinero por parte de los bancos centrales.

Al aumentar la oferta de dinero (mediante la acción de los bancos centrales) mucho más que la demanda, el precio del dinero o tasa de interés, la han conseguido bajar hasta niveles cero o negativo. Con ese nuevo dinero creado de la nada los bancos centrales de todo el mundo han comprado todo tipo de activos. A pesar de ello, no han conseguido tasas de inflación elevadas porque con estas medidas han impedido que el mercado ajustase todos los graves excesos de la burbuja previa al año 2008. Todo este experimento monetario ha permitido a los gobiernos dar una patada hacia adelante a los problemas, pero las ineficiencias económicas siguen ahí, e impiden que mejore la productividad, variable esencial para el crecimiento a largo plazo.

La primera conclusión es que todo ese dinero de nueva creación, nos ha endeudado a todos los ciudadanos del mundo en más de 10 trillones de dólares para comprar activos y hacer subir sus precios, con tal de que las deudas impagables de muchos agentes económicos (gobiernos, empresas, bancos y familias), no se pusieran en evidencia. Poniendo las tasas de interés real (tasas de interés – inflación oficial) en niveles negativos, se facilita la vida a los grandes deudores (algunos insolventes) a costa de los grandes y pequeños ahorradores de la sociedad.

En este tipo de medidas monetarias, tras la estela iniciada con agresividad en 2008 por la Fed (Reserva Federal de Estados Unidos), el BoE (Banco de Inglaterra), y el PBoC (Banco central chino) han tomado el relevo desde principios del año 2015. El BCE (Banco Central Europeo) y el BoJ (Banco central de Japón) en las economías avanzadas, aunque también muchos bancos centrales de países emergentes han llevado a cabo expansiones de balance. Especialmente increíble es el caso de Japón, donde su banco central está “nacionalizando” el mercado de renta variable. Ya es el primer tenedor de ETFs de bolsa japonesa, y según Bloomberg a finales de 2017 será el mayor accionista de las primeras 55 compañías niponas.

El mercado cuenta con que se mantengan los programas de compras de muchos bancos centrales, incluso que los extiendan durante todo el año 2017 en los casos de Europa y Japón.

Por su lado la Fed sigue enviando mensajes de subidas de tasas en cualquier momento y el mercado no se lo cree. La Fed está perdida, ha inflado una nueva burbuja y la situación de la economía de EEUU no es ni mucho menos tan boyante como se dice. El mercado descuenta una probabilidad de subida de tasas de interés por la Fed para el próximo 21 de septiembre del 32% (desde el 18% de hace dos semanas).

Para la reunión del 2 de noviembre el mercado estima una probabilidad de subida de tasas del 36% (desde el 21,5% de hace dos semanas). En mi opinión, es dificilísimo que la Fed que suba tipos el 2 de noviembre cuando las elecciones Presidenciales son el 8 de noviembre. Solo para la reunión del 14 de diciembre es cuando el mercado otorga una probabilidad de subida de tasas superior al 60%, exactamente del 60.3% (desde el 48% de hace dos semanas).

Los burócratas de la Fed han estudiado la posibilidad de volver a hacer un QE mínimo de 2 trillones de dólares, para combatir una posible recesión en los próximos años. Se puede leer en el informe: Gauging the Ability of the FOMC to Respond to Future Recessions. Lo que si sabemos ahora es que la FED, en el peor escenario, calcula que harán falta 4 trillones de dólares para sujetar de nuevo la economía. Así que, si la Fed cuenta con que para hacer frente a la próxima recesión, bajará los tipos desde el 2,5 o 3% hasta niveles cero, y que además tendrá que crear de la nada 4 trillones de dólares en el peor de los casos, y dudamos que puedan subir los tipos hasta esos niveles… la cifra de 4 trillones de dólares, lejos de ser la cantidad máxima a considerar, podría ser la mínima.

Es decir, cuando Estados Unidos vuelva a la recesión, preparémonos para otra taza de QE, como la de los últimos años (recordemos que la Fed ha aumentado su balance desde el año 2008 en 3,5 trillones de dólares) y sacrificarán de nuevo el valor del dólar.

El mercado de divisas es el que mueven los bancos centrales a través de las compras en los mercados de renta fija. Hasta la fecha, el mercado más afectado en sus precios por la manipulación de los bancos centrales ha sido el de renta fija. El mercado total de renta fija son unos 43 trillones USD, de los cuales 27 trillones de USD son bonos de gobiernos (el 61%). De los 27 trillones USD que supone el mercado de bonos de gobiernos, más de 7,5 trillones USD (el 28%) tienen rentabilidad negativa actualmente.

Las consecuencias de las compras de los bancos centrales se extienden a todo el mercado de renta fija, superando ya los 14 trillones USD de activos con rentabilidades nulas y negativas (más del 30% del total del mercado). Todas las rentabilidades de este mercado han sido presionadas a la baja y los precios al alza a pesar de que las tasas de suspensión de pagos están subiendo en los últimos meses.

Todo el mercado de renta fija está profundamente contagiado y actualmente la rentabilidad no paga el riesgo de caídas de precios e incluso de suspensiones de pagos a medio y a largo plazo.

Muchas son ya las voces de alerta sobre la burbuja que hay en el mercado de renta fija. Desde Alan Greenspan (que se une a los que aboaamos por retornar al patrón oro, aunque esto habría que matizarlo mucho), pasando por Bill Gross (que alerta de una “supernova” en la renta fija mundial), y muchos otros economistas más o menos ortodoxos y gestores de activos que llevan años diciendo que no vamos por buen camino.

En la Historia de la Humanidad, jamás las tasas de interés han estado tan bajas. La renta fija, los híbridos y la deuda subordinada a largo plazo, y por supuesto la deuda perpetua, son inversiones que, aunque tienen rentabilidad positiva, no compensan mínimamente la incertidumbre para los ahorradores; y aunque el mercado pueda seguir “irracional” mucho más tiempo no hay que tenerlas en cartera. El gran peligro es que muchos no son conscientes de que los ahorros los tienen invertidos en este tipo de productos a través de muchos de los fondos de inversión que poseen. No crean a los que les digan que venderán a tiempo, sencillamente ni lo saben ni lo podrán saber.

Lo último en Economía

-

La Seguridad Social prevé recortar hasta un 21% la pensión a los trabajadores que hayan cotizado menos de 38 años

-

El petróleo cerca de los 100 dólares pone a la Fed y al resto de bancos centrales en el punto de mira por los tipos de interés

-

Irán asegura que un petrolero ha explotado tras chocar con una mina naval en el estrecho de Ormuz

-

Los registradores facilitan la consulta de fincas afectadas por los incendios y darán gratis el documento de propiedad

-

La moda china asalta el mercado español: Shein ya es líder en la venta online y Temu registra el mayor crecimiento

Últimas noticias

-

Primeras señales «positivas» en la lucha contra el fuego que ha quemado 77.000 hectáreas en el centro de España

-

RTVE omite que el bombero al que llevó a hablar de los incendios es un activista que ha participado en actos de Podemos e IU

-

El incendio de Vall de Uxó obliga a confinar Onda: 64.000 personas quedan sin poder salir de sus casas en Castellón

-

La violencia se apodera de las calles de Palma y la Policía Nacional se ve obligada a cargar contra manifestantes violentos

-

Palma se manifiesta contra la masificación entre gritos turismofóbicos: «¡Fuego al turismo, tourists go home!»