El gravamen de Sucesiones en España puede llegar en algunos casos al 80%, niveles claramente confiscatorios

«Los impuestos que gravan la riqueza generan un exceso de gravamen desproporcionados en la medida en que condicionan las principales decisiones de los agentes económicos que alcanzan a la elección del lugar de residencia y transmisión de activos». Es una de las conclusiones del informe presentado por el Instituto de Estudios Económicos (IEE), que asegura que la tributación patrimonial de la riqueza en España sitúa al país en el puesto 32 sobre los 36 de la OCDE analizados, con un claro suspenso de 2,9 puntos sobre 10.

Aunque suele considerarse que el único impuesto que grava a las empresas es el Impuesto sobre Sociedades, lo cierto es que los tributos sobre la propiedad en España son muy elevados, limitan los recursos disponibles para la inversión y la producción y reduce los incentivos para ahorrar y para invertir. Es decir, que también tienen un impacto directo sobre las compañías nacionales y pueden perjudicar el crecimiento económico.

Un análisis en detalle de los impuestos sobre la propiedad no deja títere con cabeza. Por ejemplo, el Impuesto de Patrimonio no se aplica casi en ningún país, ya que se solapa con el Impuesto sobre Bienes e Inmuebles (IBI). De hecho, es un tributo que es una anomalía dentro de Europa, mientras que en España algunas formaciones políticas plantean volverlo a subir.

Pero, sin embargo, uno de los mayores problemas en comparación con el resto del mundo desarrollado en España se encuentra en el Impuesto de Sucesiones y Donaciones, que no existe en una decena de países. De hecho, en algunos casos puede llegar a gravarse hasta en un 80%. Este caso, que se produce en algunos casos en los que no hay parentesco, lo explica a OKDIARIO el director general del IEE, Gregorio Izquierdo, que avisa de que puede llegarse a niveles claramente confiscatorios.

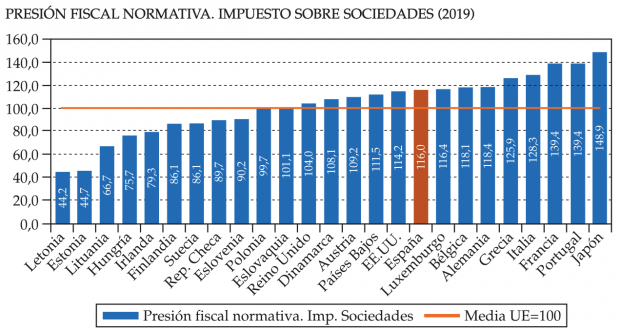

Pero estas no son las únicas debilidades del sistema tributario en España, ya que el Impuesto sobre Sociedades se sitúa muy por encima de la media del mundo desarrollado y, en el caso de las empresas cotizadas del país, alcanza un tipo efectivo cercano al 30%.

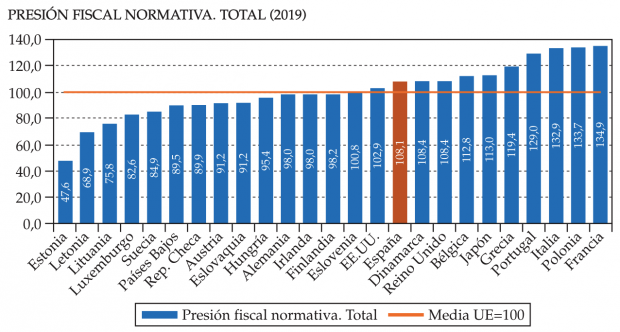

Si se analiza la presión fiscal normativa total en España, según el IEE, es un 8% superior a la de la UE. En el Impuesto sobre Sociedades la distancia con el resto de Europa es aún mayor: la presión normativa en este tributo que grava los beneficios empresariales es un 16% superior a la de la Unión.

España aparece en el puesto 23 en la clasificación general del Índice de Competitividad Fiscal, lo que supone un avance de cuatro puestos con respecto al año 2018. Sin embargo, la nota final es de apenas un 6 sobre 10, lejos de los países mejor valorados. La razón de que España haya mejorado en 2019 cuatro puestos en el ránking no es que se hayan aprobado medidas razonables, sino que el resto de las economías han empeorado su marco regulatorio y en España no se aprobaron los Presupuestos Generales del Estado para 2019.

Si hubieran salido adelante las Cuentas Públicas de Pedro Sánchez España habría caído cuatro puestos en la clasificación del IEE, avalada por una institución internacional como Tax Foundation, cuyo presidente Scott Hodge participó en la presentación del informe del Instituto.

Lo último en Economía

-

Colas kilométricas por el nuevo helado de Mercadona: ni en heladerías lo hay tan bueno

-

Hacienda lo confirma: estos son los pensionistas que se libran de hacer la declaración de la Renta 2026

-

Carlos Cagigal, experto en energías, sobre la escasez de petróleo y gas: «Terminaremos ayudando al resto…»

-

Gonzalo Bernardos, sobre cómo gestionar el dinero y ahorrar en España: “Ahora todo es más tarde»

-

El verdadero origen del queso de Mercadona de marca blanca Hacendado: produce 100 millones de kilos

Últimas noticias

-

El PP retrata a Sánchez: lleva 4 años sin un Debate de la Nación «pese a prometer que lo haría anualmente»

-

Última hora de la guerra de Irán 5 abril | Ataques, reapertura de Ormuz y últimas noticias del piloto de EEUU

-

Avance del capítulo de ‘Una nueva vida’ de hoy: Ferit consigue salvarle la vida a Seyran

-

Loco Dice arrasa en Over Club Mallorca y firma una noche histórica con lleno absoluto

-

El insulto histórico más famoso jamás documentado