BBVA dispara su beneficio un 31,5% con 3.475 millones de euros: el mejor resultado desde 2010

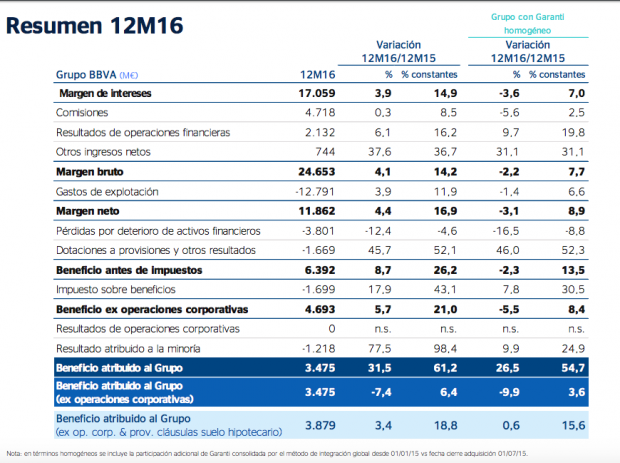

El Grupo BBVA ha logrado un beneficio neto atribuido de 3.475 millones de euros al cierre de 2016, lo que supone un incremento del 31,5% y está en línea con lo avanzado por los analistas. Se trata del mejor resultado de la entidad que preside Francisco González desde 2010 y se ha producido debido a la buena evolución de los ingresos recurrentes, la moderación de los gastos y la disminución de los saneamientos.

Así lo ha señalado la entidad en su informe anual enviado a la Comisión Nacional del Mercado de Valores, en el que ha indicado que, de acuerdo con su política de retribución al accionista anunciada en octubre de 2013, BBVA prevé distribuir entre el 35% y el 40% de sus beneficios con un dividendo 100% en efectivo.

El Grupo propone realizar un último Dividendo Opción, que se pagaría en abril de 2017 y que será de una cuantía aproximada de 13 céntimos de euro por acción, siempre y cuando lo aprueben la Junta General de Accionistas y el Consejo de Administración. En adelante, el dividendo se realizaría mediante dos pagos por año, tentativamente en octubre del año en curso y en abril del siguiente año.

En cuanto a los resultados, el banco explica que hay que tener en cuenta que las variaciones interanuales incluyen el impacto de la depreciación de los tipos de cambio en los países en los que opera, el cambio de perímetro por la incorporación, el 24 de abril de 2015, de Catalunya Banc (la antigua Caixa Catalunya) y la compra del 14,89% adicional en el banco turco Garanti, que desde el tercer trimestre de 2015 se contabiliza por el método de integración global en los estados financieros del grupo.

El beneficio atribuido de 2016 incorpora, asimismo, el impacto negativo de 404 millones de euros netos por la dotación en el cuarto trimestre de una provisión de 577 millones de euros brutos para cubrir posibles reclamaciones futuras ligadas a la resolución del Tribunal de Justicia de la Unión Europea (TJUE) acerca de las cláusulas suelo de préstamos hipotecarios en España.

Fuente: BBVA (Pinchar en la imagen para ampliar)

Fuente: BBVA (Pinchar en la imagen para ampliar)

Así, el margen de intereses alcanzó 17.059 millones de euros al cierre de 2016, un 3,9% superior al del año anterior (+14,9% a tipos de cambio constantes). “Este comportamiento positivo se debe, fundamentalmente, al crecimiento de la actividad en las geografías emergentes y a la resistencia de los diferenciales de la clientela en mercados desarrollados, que continúan operando en entornos de tipos de interés históricamente bajos”, indica BBVA. El margen de intereses generado en el cuarto trimestre fue el más alto del año: 4.385 millones de euros.

Por su parte, las comisiones, impactadas por la menor actividad en los mercados y en banca de inversión, lograron mantener niveles similares a los de 2015 (+0,3% interanual, +8,5% sin considerar el efecto de las divisas).

El margen bruto ascendió a 24.653 millones de euros, lo que supuso un incremento interanual del 4,1% (+14,2% a tipos de cambio constantes). La fortaleza de los ingresos recurrentes, junto con la aportación positiva de los ROF, impulsaron el crecimiento de esta línea.

Contención de costes

Un trimestre más, se hizo patente el esfuerzo realizado en la contención de los costes. Esto permitió que la tasa de crecimiento de la línea de gastos (+3,9% interanual, +11,9% a tipos de cambio constantes) fuera inferior al avance del margen bruto en el conjunto del año. Todo ello a pesar de que, en 2016, los gastos de Catalunya Banc se incluyeron desde comienzos de año mientras que, en 2015, empezaron a incorporarse a partir del 24 de abril.

Oficina de BBVA en Madrid

Oficina de BBVA en Madrid

Asimismo, el Grupo contabilizó los gastos de Garanti por el método de integración global desde el tercer trimestre de 2015, mientras que en 2016 se incluyeron durante todo el ejercicio. Otros efectos destacables fueron la elevada inflación de ciertas geografías y el impacto negativo de la depreciación de los tipos de cambio sobre aquellas partidas de coste denominadas en monedas distintas al euro.

El buen comportamiento de los gastos permitió que el ratio de eficiencia cerrara en 2016 en el 51,9%, por debajo de los niveles de hace un año (52,4%, a tipos de cambio constantes y con Turquía en términos homogéneos), con una mejora de 51 puntos básicos. En este contexto, el margen neto acumulado ascendió a 11.862 millones de euros (+4,4% interanual, +16,9% a tipos de cambio constantes).

Morosidad por debajo del 5%

La tasa de mora cerró en diciembre en el 4,9%, por debajo de los niveles de septiembre (5,1%) y la cobertura descendió ligeramente desde septiembre, hasta el 70%. Además, el coste de riesgo acumulado disminuyó hasta el 0,84%.

En términos de solvencia, los ratios de capital mostraron su fortaleza. El CET1 fully loaded cerró en el 10,90%, lo que supone un aumento de 58 puntos básicos con respecto a los niveles de diciembre de 2015, BBVA mantiene el objetivo de alcanzar el 11% en 2017.

Por lo que respecta a la actividad del banco, tanto el crédito bruto a la clientela (que se situó a finales de año en 430.474 millones de euros) como los depósitos de la clientela (401.465 millones de euros a diciembre), se mantuvieron en niveles muy similares a los de un año antes.

A diciembre de 2016, BBVA tiene 18,4 millones de clientes que se relacionan con el banco por canales digitales (un 20% más que en diciembre de 2015). De estos, los clientes que interactúan a través del móvil suman 12,4 millones, lo que supone un 38% interanual más.

El beneficio en España cae un 16% por las cláusulas suelo

Atendiendo solamente a la actividad bancaria en España, el beneficio cayó un 16%, con 912 millones de euros, afectado por las provisiones relacionadas con las cláusulas suelo. “Si se excluye dicho impacto (404 millones de euros netos de impuestos), el beneficio atribuido habría crecido un 21,2% en términos interanuales”, indica la entidad.

(Foto: GETTY/ISTOCK).

(Foto: GETTY/ISTOCK).

Por su parte, en España el margen de intereses disminuyó un 2,9% en 2016, en parte por la menor actividad en hipotecas y con instituciones públicas. La tasa de mora siguió mejorando hasta llegar al 5,8% (respecto al 5,9% en septiembre), con una cobertura del 53%.

En cuanto al balance, el importe de las nuevas operaciones de préstamos conservó la tendencia creciente observada a lo largo del ejercicio. Las nuevas hipotecas avanzaron un 5,5% en términos interanuales, mientras que los nuevos créditos al consumo lo hicieron a ritmos del 36,2%.

La actividad inmobiliaria en España redujo su exposición neta a este sector en un 16,8% en el año, hasta situarse en 10.307 millones de euros a cierre de diciembre. Esta área de negocio presentó un resultado acumulado en 2016 de -595 millones de euros, cifra que compara con -496 millones de euros en el ejercicio previo.

“El resultado de BBVA en España –combinación de la actividad bancaria y la inmobiliaria- en 2016 fue de 316 millones de euros (-46,3% interanual). Si se excluyera el impacto de la provisión por cláusulas suelo, el beneficio atribuido habría crecido un 22,2%”, apunta la entidad.

Lo último en Economía

-

Es oficial: el Gobierno bonificará con un 25% extra la pensión de los jubilados que trabajen a tiempo parcial a partir de agosto

-

¿Cuánto cobra un bombero en España? Este es su salario en 2026

-

¿Hasta que hora se puede hacer ruido si vives en una comunidad de vecinos? Esto dice la Ley de Propiedad Horizontal

-

El BOE lo confirma: España lanza una moneda de 60 euros dedicada a los campeones del mundo

-

Los incendios ya entran en el examen de los bancos y aseguradoras e incluso podrán no conceder hipotecas

Últimas noticias

-

Última hora de los fuegos en Madrid, Ávila y Castellón, en directo: focos activos, zonas en peligro, labor de la UME, bomberos y carreteras cortadas

-

Es oficial: el Gobierno bonificará con un 25% extra la pensión de los jubilados que trabajen a tiempo parcial a partir de agosto

-

La Junta evalúa el impacto del incendio de Ávila en la mayor colonia de buitre negro de Castilla y León

-

La exposición que revela al Gaudí más desconocido llega a la Casa Botines, la joya de León que aspira a la UNESCO

-

Joan García desvela la obsesión del Barcelona para esta temporada: «El objetivo es la Champions»