Bankinter mejora un 19% su resultado y reduce la morosidad hasta el 3,8% incluyendo Portugal

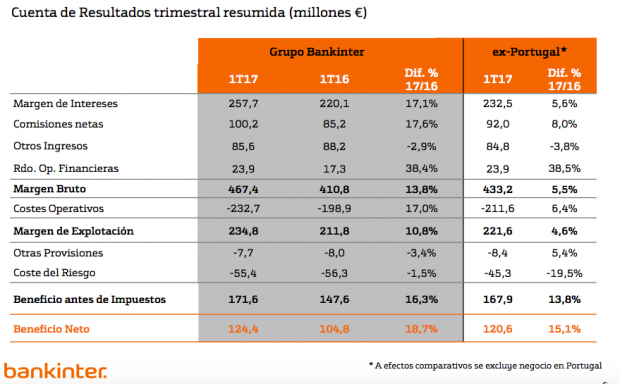

Bankinter ha cerrado el primer trimestre del año con un beneficio neto de 124,4 millones de euros, lo que supone un incremento del 18,7% respecto al mismo periodo de 2016.

La novedad es que en esta ocasión la cuentas de la entidad incluyen la actividad en Portugal, algo que no sucedió en los resultados del periodo enero y marzo del pasado ejercicio, ya que la consolidación del negocio de Barclays en el mercado luso se produjo en abril.

Si se excluye la actividad en Portugal, el beneficio de Bankinter sería de 120,6 millones de euros hasta marzo, un 15,1% superior al del primer trimestre de 2016.

Así lo ha indicado el banco en un comunicado enviado a la Comisión Nacional del Mercado de Valores (CNMV) en el que ha destacado que comienza el año «manteniendo la fortaleza de su negocio y la tendencia de crecimiento rentable» observada en los pasados ejercicios, con los dos últimos años en beneficios récord.

Bankinter mantiene su posición como entidad más rentable entre los bancos que cotizan en el Ibex 35 con un ROE (rentabilidad sobre el capital invertido) del 12%. En cuanto a la morosidad, la tasa se reduce hasta el 3,88% desde el 3,95% de hace un año, un descenso la entidad ha logrado a pesar de asumir las cifras de mora del negocio portugués. Sin el mercado luso la mora es del 3,47%.

En cuanto a la solvencia, Bankinter cierra el trimestre con un capital CET1

fully loaded del 11,3%, muy por encima de las exigencias del Banco Central Europeo (BCE) aplicables en 2017 para Bankinter, que son del 6,5%, las menores de la banca española.

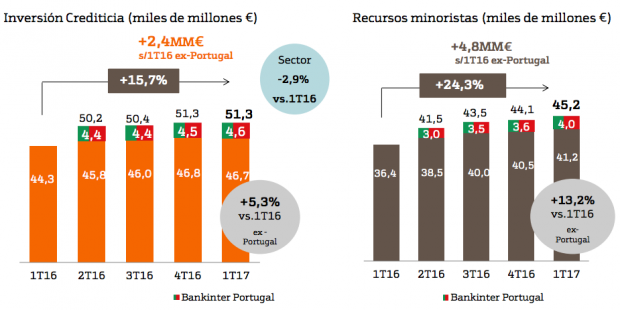

La inversión crediticia total ascendió a 51.287 millones de euros al cierre de marzo, un 15,7% más que un año antes, mientras que los recursos minoristas se situaron en 45.278 millones, lo que supone un aumento del 24,3%. Por su parte, los recursos gestionados fuera de balance crecieron un 21,5% hasta 24.688 millones de euros.

Bankinter también desglosa las cifras de Línea Directa. El número de pólizas de la compañía aseguradora alcanza a marzo de 2017 los 2,64 millones, con un crecimiento del 7,7% de las pólizas de automóvil y del 15% en hogar. En cuanto a las primas, suman 188,8 millones de euros, frente a los 172,2 millones de hace un año, lo que supone un crecimiento muy superior al del sector, que está en niveles del 4%. Esta compañía mantiene la alta rentabilidad del negocio, con un ROE del 33,7%.

Lo último en Economía

-

Un asesor del Gobierno desaprobó en una reunión el plan de IA de Sánchez: «No podemos ser potencia, vamos a perder»

-

El Ibex 35 toca máximos y acaricia los 20.000 puntos mientras el petróleo cae un 5%

-

Amazon rompe la barrera de los 3 billones y se consolida entre las 5 empresas más valiosas del mundo

-

Prim adquiere Ortopedia Queraltó y entra en Andalucía con su red de centros ortopédicos

-

El Grupo ACS inaugura una de las mayores obras de ingeniería de Norteamérica

Últimas noticias

-

Salvador Dalí, escultor y pintor español: «Los genios no tenemos derecho a morirnos porque hacemos falta para el progreso de la humanidad»

-

El refrán vasco que sorprende al resto de España: qué significa «Izena duen guztia bada» y por qué sigue tan vigente

-

Cielos despejados y descenso de temperaturas en Andalucía, según AEMET

-

Precio de la gasolina hoy 4 de agosto: localiza las gasolineras más baratas de Sevilla, Cádiz y otras ciudades de Andalucía

-

Ni Cádiz ni Málaga: este es el pueblo de Andalucía más barato para alquilar una casa en la playa este verano