Santander gana un 14% más pero no convence al mercado

Banco Santander hace buenos sus negocios de Latinoamérica, España y, sobre todo, su unidad de financiación al consumo. Tres segmentos, que han propiciado que la entidad que preside Ana Botín alcance un beneficio neto de 1.867 millones de euros entre enero y marzo de este ejercicio, un 14,3% más que en el mismo periodo de 2016. Sin embargo, como ya advirtió OKDIARIO, estas cifras no han convencido al mercado, que hace retroceder a los títulos de Santander cerca de medio punto porcentual.

Cierto es que estos resultados superan los 1.738 millones de euros calculados por los analistas gracias, en gran medida, al sólido comportamiento del negocio ordinario, con tendencias positivas en todos los mercados. Rodrigo García, analista de XTB, ya advirtió de que los resultados no sólo tenían que ser buenos, sino que tendrían que ser lo suficientemente buenos como para que la subida no esté descontada ya en la cotización.

No podemos olvidar que venimos de unas jornadas de importantes subidas, que venimos de unas elecciones de Francia que han favorecido mucho al sector, y eso ya es un plus para al menos ir pensando en ir recogiendo beneficios. ¿Será eso suficiente? “Esa es la incógnita, si los resultados son lo suficientemente buenos para que siga la tendencia alcista”, explica García. Y parece que no lo son, puesto que, insistimos, los títulos de Santander retroceden a media sesión.

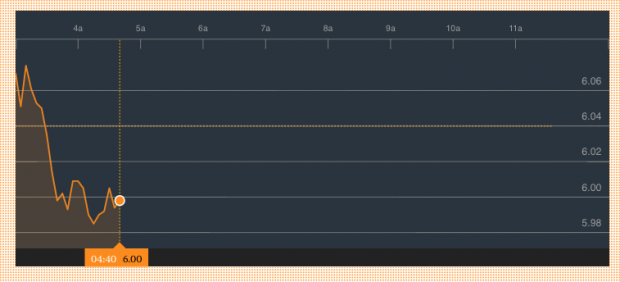

Banco Santander casi pierde los 6 euros a media sesión. Fuente: Bloomberg.

Banco Santander casi pierde los 6 euros a media sesión. Fuente: Bloomberg.

Buenas cifras

El crédito creció un 2,8% y alcanzó los 795.312 millones de euros, en tanto que la morosidad bajó hasta el 3,74% de los créditos totales, frente al 4,33% del año anterior. La ratio de cobertura del grupo aumentó en un punto porcentual, hasta el 75%, mientras que el coste del crédito cayó al 1,17%, una mejora de cinco puntos básicos, explica la nota.

Los depósitos de la clientela se elevaron un 5,2%, hasta 705.786 millones de euros, al tiempo que los activos totales alcanzaron los 1.351,9 millones tras crecer el 2,1%. La entidad cierra así el primer trimestre de 2017 con 15,5 millones de clientes vinculados, que son los que consideran a Santander como banco principal, en tanto que los clientes digitales aumentaron en 4,2 millones en el último año y alcanzaron los 22,1 millones.

Botín, satisfecha

La presidenta del Santander, Ana Botín, se ha mostrado satisfecha con estos resultados pese a los desafíos que plantea el entorno, y ha destacado su confianza en que el modelo de negocio, junto con la «ejecución consistente» de su estrategia, permitirá al Santander generar un crecimiento rentable y seguir ofreciendo «lo mejor» a clientes y equipos.

En España, el beneficio neto creció un 17,7% y alcanzó los 362 millones, tras normalizarse la dotación a provisiones y mejorar el coste del crédito «por duodécimo trimestre consecutivo».

«Los buenos resultados de la estrategia 1|2|3 se reflejaron en un incremento significativo de los clientes vinculados», concretamente de 350.000 desde marzo de 2016, mientras que el dinamismo en banca mayorista «impulsó el crecimiento de los ingresos por comisiones», dice la nota.

Por áreas geográficas, la entidad ganó 634 millones de euros en Brasil, el 77 % más, debido en parte al fortalecimiento del real brasileño, en tanto que obtuvo 416 millones de euros en Reino Unido, el 8% menos, por la depreciación de la libra.

Santander Consumer Finance (SCF), la unidad de financiación al consumo, volvió a acelerar su crecimiento, al ganar 314 millones, el 25 % más, tras la mejora del crédito en todos los mercados y con una mora «históricamente baja».

En México la entidad obtuvo 163 millones (+ 14%); en Chile ganó 147 millones, (+21%); en Portugal, 125 millones (+4%); en Argentina, 108 millones, un 61% más, en Estados Unidos, el beneficio aumentó un 16,3%, hasta 95 millones y en Polonia ganó 59 millones (-8%).

A cierre de marzo, el banco tenía un ratio de capital de máxima calidad CET 1 del 12,12%, frente al 12,36 % de un año antes, por encima del mínimo requerido del 9,75%, mientras el capital CET 1 «fully loaded» (que cumple todas las exigencias de Basilea III), alcanzó el 10,66 %, frente al 10,27 %.

En cuanto a los principales márgenes de la cuenta, el de intereses -que mide los ingresos- se situó en 8.402 millones de euros, el 10,2% más que un año antes, mientras que el bruto -que añade las comisiones- creció el 12,1%, hasta 12.029 millones.

Tras restar los costes de explotación, el margen neto (el resultado de explotación recurrente o beneficio antes de provisiones) se situó en 6.486 millones, un 16,4 % más que en marzo de 2016.

Temas:

- Ana Botín

- Banco Santander

Lo último en Economía

-

Desde que uso este sérum facial de Primor todo el mundo me pregunta qué me he hecho en la cara: rejuvenece al instante

-

Problemas para las ‘telecos’: caen a mínimos los ingresos por cliente, que no quieren TV de pago

-

Mapfre desmiente que los mediadores sean caros: los seguros de coche a todo riesgo salen más baratos

-

Los empleados de Renfe señalan a Adif por el caos ferroviario: «Es culpa suya por no mantener las vías»

-

Comprar una vivienda ya supera el 45% de los ingresos familiares en Barcelona, Madrid, Málaga o Baleares

Últimas noticias

-

El medicamento que puede matar a tu gato y todos tenemos en casa: «Una pequeña dosis…»

-

Cine bajo las estrellas en Ciudad Lineal: vuelve el Festival al aire libre en Parque Calero

-

Las claves para empezar a generar energía solar en tu domicilio

-

Desde que uso este sérum facial de Primor todo el mundo me pregunta qué me he hecho en la cara: rejuvenece al instante

-

¿Qué santos se celebran hoy, viernes 4 de julio de 2025?