El agujero del Popular era de 11.800 millones de euros en el mejor de los escenarios según Deloitte

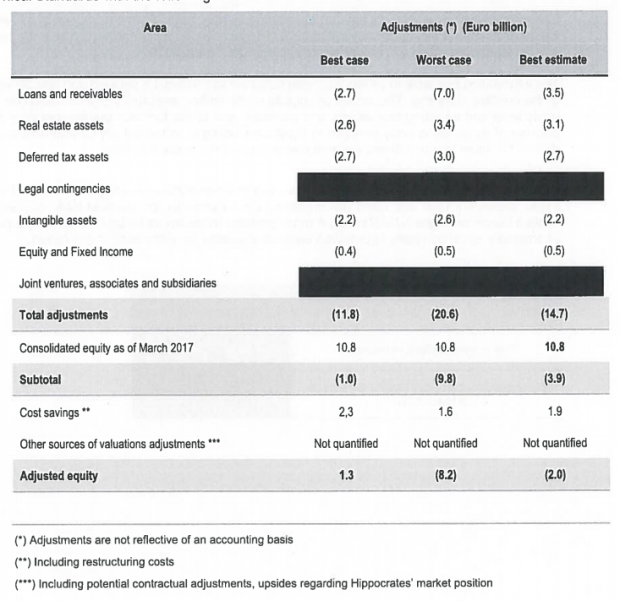

Los ajustes necesarios para sanear el balance del Banco Popular antes de la resolución alcanzaban, en el mejor de los escenarios de valoración posibles, los 11.800 millones de euros. Así lo indica el informe elaborado por Deloitte por encargo de la Junta Única de Resolución (JUR) que ha sido parcialmente desclasificado por el organismo europeo que preside Elke König.

El documento certifica lo que ya avanzamos los medios de comunicación y ocultó la propia JUR y el Banco Central Europeo (BCE): que existían tres valoraciones distintas en el informe realizado por la firma de servicios profesionales. En el escenario más optimista el agujero alcanzaba los citados 11.800 millones de euros, con una valoración total del Popular de 1.300 millones de euros.

Sin embargo, las autoridades comunitarias sólo citaron cuando se produjo la resolución del banco español que había dos valoraciones: una negativa de 2.000 millones de euros y otra, también negativa, de 8.200 millones. Ahora que la JUR ha desclasificado el documento de Deloitte (con el visto bueno de Banco Santander, única entidad que realizó una oferta por el Popular tras la intervención) observamos la imagen completa del trabajo de la auditora.

Así, en el escenario más pesimista Deloitte calculaba los ajustes necesarios para la supervivencia de la entidad financiera en 20.600 millones de euros; mientras que en el escenario central el agujero ascendía a 14.700 millones, tal como se puede observar en el siguiente cuadro en el que los espacios tachados en negro corresponden a elementos censurados por la JUR a la opinión pública:

En una de las notas a pie de página de la tabla de valoración se observa una referencia a la «posición de mercado de Hippocrates» que desvela el nombre en clave que puso Deloitte a Banco Popular en su informe. El objetivo era que no se conociera que se estaba realizando una valoración de la entidad financiera ante el temor de que pudiera ser intervenida.

No obstante, el intento de la auditora de evitar el pánico bancario fracasó porque fue la propia presidenta de la JUR, Elke König, quien filtró a dos agencias de noticias internacionales que el Banco Popular estaba siendo vigilado por las autoridades financieras europeas.

Los abogados que defienden a los accionistas y bonistas afectados por la caída del Popular consideran que la publicación de los nuevos datos de valoración refuerzan la petición de responsabilidades a la JUR y al Fondo de Reestructuración Ordenada Bancaria (FROB), ya que en el mejor de los escenarios el banco tenía un valor de 1.300 millones.

Sin embargo, la difusión de los ajustes necesarios para limpiar el balance en la valoración más optimista constatan que, a pesar de que en términos de solvencia el Popular podría haber sobrevivido, la entidad fue incapaz de obtener en el mercado el capital necesario para sanear su activo. El equipo gestor dirigido por Emilio Saracho no pudo convencer a los inversores de que la crisis del banco era de liquidez y no de solvencia.

Santander fue el único que hizo una oferta

La JUR ha desvelado también la carta de venta del Popular tras la resolución, confirmando que Santander fue la única entidad que realizó una oferta vinculante, tras la negativa de BBVA a acudir al proceso de subasta acelerado una vez que las autoridades constataron la inviabilidad del Popular la tarde del martes 6 de junio.

Tal como avanzó en exclusiva OKDIARIO la intención del FROB era realizar la venta del Popular tras la intervención el sábado 10 de junio. El plan era esperar al cierre de mercado bursátil del viernes y completar la operación para comunicarlo a la opinión pública el sábado. De esta forma habría un plazo razonable para que los clientes de la entidad financiera digirieran la noticia y pudieran ir el lunes a sus oficinas con la tranquilidad de que sus depósitos estaban a salvo.

Sin embargo, todo se precipitó por la huída masiva de depósitos que obligó al Popular a acudir al mecanismo de liquidez de emergencia del BCE (ELA, por sus siglas en inglés) el lunes y martes de la citada semana en que se produjo la resolución. El Banco de España ha desvelado que los gestores del banco no presentaron garantías suficientes para obtener la liquidez suficiente para abrir las puertas el miércoles 7 de junio.

Tras la adquisición de la entidad por parte del Banco del Santander (a cambio de un euro y con el compromiso de sanear la entidad de forma acelerada), el grupo que preside Ana Botín aplicó pérdidas de 12.400 millones al Popular y realizó una ampliación de capital de 7.000 millones de euros. La mayor parte de los créditos e inmuebles que Popular no fue capaz de colocar en el mercado sin llevar a la quiebra a la entidad fueron traspasados por una tercera parte de su valor a una nueva sociedad integrada por el propio Santander y el fondo de inversión Blackstone.

Lo último en Economía

-

La empresa de las hijas de Zapatero declara 2 millones de ingresos desde 2021 con 5 empleados

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

El Ibex vuelve a poner en el punto de mira los 20.000 puntos tras rozar máximos históricos

-

La empresa de las hijas de Zapatero mejora ingresos y beneficios en 2025: factura 570.000 € y gana 157.000 €

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

Últimas noticias

-

Sánchez prevé interrumpir su veraneo en La Mareta para ver el eclipse en un observatorio de Guadalajara

-

Los ganaderos de Burgohondo a Sánchez: «No se atreve a venir aquí y decirnos a la cara lo del cambio climático»

-

Lo que Sánchez llama «red de refugios climáticos» no es más que la sede de los ministerios, de CCOO y varios museos

-

Alejandra Rubio no convence en las librerías, expertos desmontan el fenómeno de su novela: «El interés duró poco»

-

El Gobierno lleva 4 años de pruebas con el Airbus antiincendios que acaba de estrenar Francia