Sabadell obliga a sus clientes a firmar un “pacto de silencio” sin indemnización para quitarles la cláusula suelo

Banco Sabadell ha sido una de las entidades financieras que más han tardado en asumir el abuso que suponen las cláusulas suelo de las hipotecas. El Tribunal Supremo ordenó en mayo de 2013 que los bancos tienen que eliminar estas cláusulas de los contratos de sus clientes y devolverles las cantidades indebidamente cobradas, al menos, desde esa fecha.

A la entidad que preside Josep Oliú le ha costado admitir que debe quitar a sus clientes las cláusulas suelos de las hipotecas y sólo lo hace cuando hay abogados de por medio. Según los bufetes consultados por OKDIARIO, es necesario que los letrados envíen un documento de acuerdo extrajudicial al Sabadell y, sólo entonces, el banco contacta con el cliente para negociar la eliminación de la citada cláusula.

«Se le quita la cláusula suelo a cambio de no iniciar un proceso judicial, pero sin devolverle las cantidades indebidamente cobradas»

“Una vez que hemos enviado la comunicación, el banco contacta con el cliente y le pide que vaya a su oficina para firmar un documento en el que se le quita la cláusula suelo a cambio de no iniciar un proceso judicial, pero sin devolverle las cantidades indebidamente cobradas”, señalan las fuentes jurídicas consultadas.

“Y para cubrirse las espaldas, el banco incluye en su propuesta de acuerdo una rúbrica en la que obliga al cliente a no decirle nada a su abogado ni a nadie más, incluidos medios de comunicación”, añaden desde uno de los despachos encargados de tramitar estos casos.

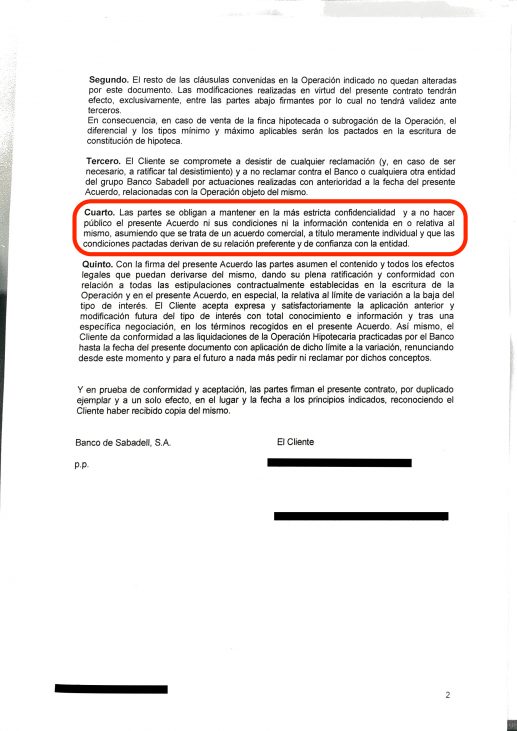

El documento en cuestión, al que ha tenido acceso OKDIARIO, “obliga” al cliente “a mantener en la más estricta confidencialidad y a no hacer público el acuerdo, ni sus condiciones, ni la información contenida en o relativa al mismo”, como se puede observar en la siguiente imagen:

Algunos de los afectados consultados por este diario confirman este hecho y denuncian que la entidad “pone muchas trabas para obtener los papeles necesarios para iniciar una acción judicial”, tales como los justificantes de los pagos de las cuotas hipotecarias y los intereses abonados. “En algunos casos incluso se cobra al cliente por facilitarle los recibos”, explica un letrado de un importante bufete.

Fuentes del Banco Sabadell consultadas por OKDIARIO señalan que las cláusulas suelo y los compromisos de confidencialidad «forman parte de un acuerdo privado y legal entre la entidad y el cliente», por lo que no consideran que exista algo irregular en ellas.

El Supremo defiende su eliminación

La cláusulas suelo adolecen de “falta de transparencia”, de acuerdo con la doctrina del Supremo, ya que “no superan el control de inclusión de las condiciones generales de contratación”. En concreto, “se crea la apariencia de un contrato de préstamo de interés variable en el que las oscilaciones a la baja del Euribor repercutirían en una disminución del precio del dinero, cuando, por aplicación de la cláusula suelo, se convierte en un préstamo a interés mínimo fijo”.

Además, estas claúsulas “son abusivas por su falta de reciprocidad y por el desequilibrio que introduce en el reparto de riesgos” entre el cliente y el banco, tal como señala el Supremo. Como consecuencia de ello, la entidad “percibe cantidades por encima del interés variable previsto en la escritura de préstamo”.

El presidente del Banco Sabadell, Josep Oliú, siempre ha defendido la legalidad de las cláusulas suelo, a pesar de lo estipulado por el Tribunal Supremo y de la Comisión Europea, que en un informe enviado a España en octubre del pasado año reclama a las entidades financieras que devuelvan a los clientes todo el dinero cobrado de forma indebida, y no sólo desde mayo de 2013. La cuestión está en manos del Tribunal de Justicia de la Unión Europea (UE).

Banco Sabadell es una de las entidades más expuestas financieramente a la eliminación de las cláusulas, con un volumen de 11.500 millones de euros de hipotecas que la incluyen y un impacto estimado de 160 millones de euros en términos de coste de devolución si se toma como límite para la retroactividad la fecha de mayo de 2013.

Lo último en Economía

-

El Ibex se dispara cerca de un 2% y vuelve a mirar hacia los 20.000 puntos tras el impulso de la banca

-

Meliá gana 4,1 millones hasta junio tras provisionar 79,4 millones por su salida de Cuba

-

¿Puede España devolver a los inmigrantes que cruzan la frontera de Ceuta? Esto dicta la ley

-

BBVA justifica su relevo en la cúpula para afrontar la «enorme disrupción» de la inteligencia artificial

-

Investigan a un exempleado de Native Management por el presunto robo de secretos empresariales y daños informáticos

Últimas noticias

-

Entrada masiva de inmigrantes en Ceuta, en directo: frontera desbordada y última hora de la petición de emergencia nacional

-

El Ibex se dispara cerca de un 2% y vuelve a mirar hacia los 20.000 puntos tras el impulso de la banca

-

Meliá gana 4,1 millones hasta junio tras provisionar 79,4 millones por su salida de Cuba

-

Los mejores libros para disfrutar este verano entre clásicos y novedades

-

Rollo May, psicólogo existencial estadounidense: «La libertad es la capacidad del ser humano para participar en su propio desarrollo»