Bankia pagará 825 millones de euros por BMN con la emisión de nuevas acciones

El consejo de administración de Bankia ya ha determinado cuál es el valor de Banco Mare Nostrum (BMN) en la fusión por absorción que está realizando la entidad que preside José Ignacio Gorigolzarri. La ecuación de canje supone la entrega de 205,6 millones de acciones de nueva emisión de Bankia a los accionistas de BMN, lo que supone valorar el banco que preside Carlos Egea en 825 millones de euros, lo que supone 0,4 veces su valor en libros.

De esta forma, los accionistas de BMN pasarán a tener un 6,7% del capital de Bankia una vez que se complete la fusión a finales de año cuando esta ecuación de canje sea aprobada por las respectivas juntas extraordinarias de accionistas, que se celebrarán en septiembre. Se establece una ecuación de canje de una acción de Bankia por cada 7,82 acciones de BMN. El banco absorbido tendrá derecho a incorporar un miembro al consejo de administración de la entidad resultante, que será el actual presidente de BMN, Carlos Egea.

La valoración de BMN es inferior al importe máximo que se había fijado Bankia. En octubre del pasado año OKDIARIO ya avanzó que el consejo de administración de la entidad consideraba que el precio mayor a asumir para integrar BMN era de unos 1.000 millones de euros. Esta es una de las razones por las que el mercado ha celebrado el anuncio de la ecuación de canje con una subida de la cotización de los títulos de Bankia en Bolsa.

La valoración de partida para negociar entre los equipos de Bankia y BMN era de 1.300 millones de euros, que es el importe que ofreció el mercado en el proceso de subasta competitiva del Fondo de Reestructuración Ordenada Bancaria (FROB), organismo dependiente del Ministerio de Economía que es el máximo accionista de ambas entidades tras ser rescatadas con dinero público (22.242 millones de euros en el caso de Bankia y 1.600 millones en el de BMN).

En la presentación para analistas enviada a la Comisión Nacional del Mercado de Valores (CNMV), Bankia indica que espera un crecimiento del beneficio por acción del 16% y un retorno esperado de la inversión del 12% en el tercer año, es decir, en 2020. Por su parte, la rentabilidad, medida como el retorno sobre fondos propios (el ROE) crecerá en unos 120 puntos básicos según estas estimaciones, que apuntan a que la operación aportará 245 millones de euros de beneficio neto al grupo a partir de 2020.

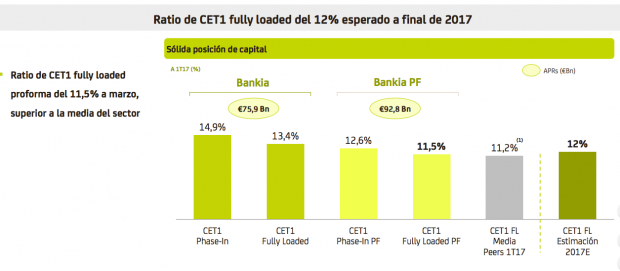

Sin embargo, la fusión por absorción perjudicará la actual solvencia de Bankia, que es de las mayores del mercado financiero español. El capital de máxima calidad (CET1 fully loaded) se reducirá hasta el 12% a finales de 2017, frente al ratio del 13,37% contabilizado al cierre del primer trimestre (en términos pro forma la tasa actual es del 11,5%).

“La integración permitirá alcanzar unas sinergias de 155 millones de euros a partir del tercer año, equivalentes al 40% de la actual base de costes de BMN, si bien se espera conseguir ya en el segundo año la práctica totalidad de ellas, 149 millones de euros”, indica la entidad compradora.

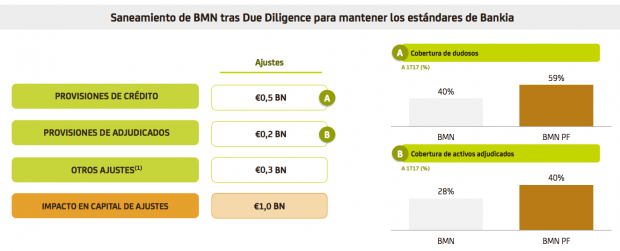

Bankia considera que los saneamientos adicionales por 700 millones de euros en la cartera de créditos y adjudicados de BMN permiten que las coberturas del banco “se mantengan tras la operación en sus estándares actuales”. BMN aporta a Bankia 38.000 millones de euros en activos.

El reparto accionarial del banco resultante dejará al FROB con un 66,56% del capital. El siguiente paso ahora es la petición conjunta por parte de Bankia y BMN al Registro Mercantil de Valencia de la designación de un experto independiente que dé su visto bueno al proyecto de fusión y a la citada ecuación de canje.

Posteriormente se convocará a las correspondientes Juntas Extraordinarias de Accionistas. Finalmente ambos bancos solicitarán las autorizaciones a los distintos reguladores, supervisores y autoridades que deben aprobar el proceso antes de que concluya 2017.

Lo último en Economía

-

Javier Duque, agricultor aragonés (28 años): «Estudié informática para ser programador, pero aquí he encontrado mi pasión y ahora vivo mejor cada día»

-

Moeve firma un semestre récord: gana un 41% más y supera los 1.100 millones de beneficio operativo

-

Ni el turismo logra tapar el agujero: el superávit exterior de España se desploma un 72%

-

Prim factura 125,8 millones en el primer semestre y avanza con sus planes de internacionalización

-

El euríbor sube en julio al 2,855% y encarecerá la hipoteca media en más de 81 euros al mes

Últimas noticias

-

El ministro Puente se pliega a los separatistas y cambia el nombre del aeropuerto de Palma de Mallorca

-

Si te pica el cuero cabelludo en verano, esto es lo que haces mal: «La clave está en una buena higiene y lavado»

-

Entrada masiva de inmigrantes en Ceuta, en directo: visita de Sánchez, Interior cifra en 50.000 los ingresos y aumenta el número de cadáveres

-

Helena Rodero, farmacéutica y especialista en cosmética, desvela cuál es el mejor gel de Mercadona: «Tiene una base detergente ideal, hidrata y limpia a la vez»

-

El marido de la juez de la DANA rechaza ampliar la investigación del título ‘fake’ de José María Ángel