Un informe de KPMG explica la necesidad de la Superliga para salvar el fútbol

La prestigiosa asesoría KPMG Football Benchmark explica la necesidad de la Superliga Europea ante la "lentitud" de los grandes monopolios

El anunció de la nueva Superliga Europea ha generado un cisma sin precedentes en el mundo del fútbol. Por un lado, los grandes clubes europeos que veían como las consecuencias de la pandemia devoraban rápidamente cualquier estructura de negocio que hubiera fijada. Por otro, los grandes monopolios como la FIFA, la UEFA o las grandes ligas europeas, que veían cómo sus clubes alzaban la voz y buscaban ellos mismos las soluciones ante el desastre. La Superliga es mera supervivencia, tal y como explican en un informe de KPMG Football Benchmark.

El informe de la prestigiosa asesoría pone el foco en los motivos que han llevado a los grandes clubes europeos a tomar la decisión de crear la Superliga. No son pocos, de hecho, ya que profundiza en los problemas existentes ya antes de la pandemia y como el volumen de negocio de estos ha ido cambiando a lo largo de los últimos diez años, una década de transformación.

KPMG incide en cómo han ido mutando a lo largo de los últimos años los equipos de fútbol, ampliando sus negocios y focalizándose en el sector del entretenimiento. Evidentemente, los consumidores cambian. Las diferentes generaciones exigen y piden otro tipo de producto y la actual, la Generación Z, pide innovación, mayor participación, redes sociales y el foco en la comunicación y el entretenimiento digital.

Los equipos de fútbol, sobre todo los de primer nivel, han ido construyendo sus propias marcas, marcas que trascienden del ámbito local y nacional y que no tienen techo: llegan a cada país, a todo el mundo. Todo esto ha generado también una metamorfosis en las pantallas. La transmisión del deporte rey es cada vez más accesible, bajando sus precios y ofertándose en numerosas plataformas y polarizando a los consumidores. Esto, sumado al Fair Play Financiero que lanzó la UEFA en 2011, ha llevado a una polarización también del rendimiento tanto financiero como deportivo. De hecho, dejan un dato desolador: solo tres clubes ajenos a las cinco grandes ligas han alcanzado una semifinales de la Champions League en los últimos 20 años. Solo uno la ganó, el Oporto… en 2004.

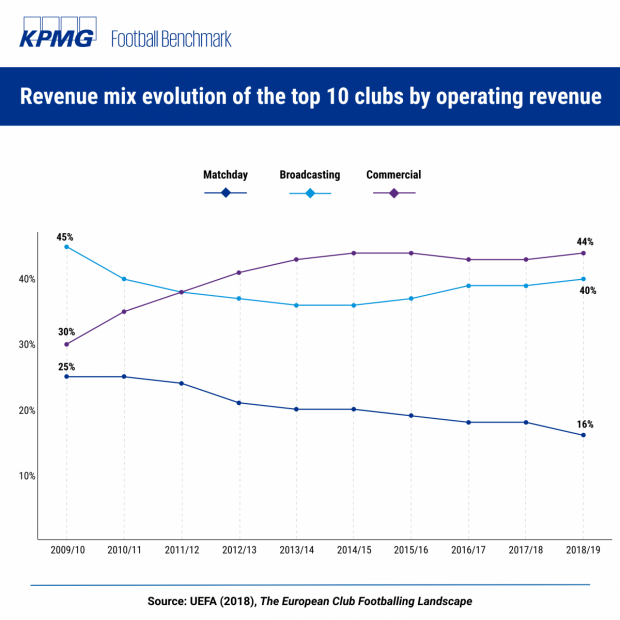

KPMG desarrolla una gráfica que pone el foco en el volumen de negocio de los 10 grandes clubes en la última década. Lo divide en tres grandes factores: los ingresos en día de partido, los ingresos comerciales y los ingresos por derechos de televisión. La misma es clarividente y dibuja un claro descenso en importancia de los ingresos en días de partido, a la baja desde la temporada 2009/10. Sin embargo, los ingresos comerciales se han visto disparados en la última década, superando incluso en importancia a los ingresos televisivos pese a que estos no han parado de crecer desde entonces, tanto en las competiciones nacionales (LaLiga, Premier League, Bundesliga, Serie A y Ligue 1) tanto en las europeas (Champions y Europa League).

El volumen de negocio total de los clubes en la temporada 2009/10 dependía de un 45%, casi la mitad, de los derechos televisivos; un 30% recaía en los diferentes negocios comerciales y por último, un 25% en los ingresos en día de partido. Diez años después, con datos de la temporada 18/19, los ingresos comerciales ya suponen un 44% del volumen total de negocio de los grandes clubes, un 40% sigue siendo para los derechos televisivos –pese a su significativo aumento desde entonces– y los ingresos en día de partido ya solo supone un 16% del total.

Un calendario «insostenible»

KPMG pone el foco también en el «insostenible» modelo económico del fútbol europeo, principalmente por cómo en los últimos años han ido estirando cada vez más el chicle del calendario, llegando a disputar algunos futbolistas más de 70 partidos por temporada, a lo que se deben sumar los viajes, el escaso tiempo de recuperación y cómo está afectando esto a las lesiones, cada vez más habituales y constantes en el fútbol moderno.

El rendimiento financiero y su sostenibilidad también han sido objeto de debate. Mientras el Fair Play Financiero buscaba equilibrar y mantener un control que regule los costos y salarios de los clubes, estos se han ido inflando así como multiplicando el gasto en fichajes y primas a los representantes de los futbolistas.

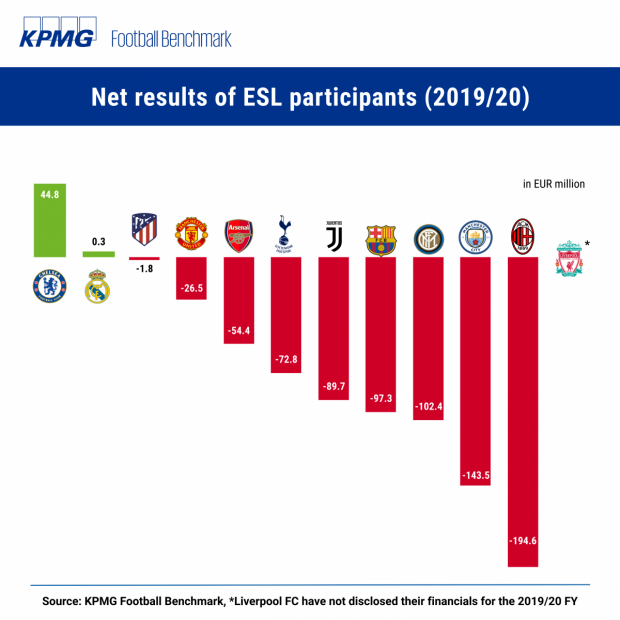

De hecho, solo dos de los 12 clubes fundadores de la nueva Superliga Europea acabaron el ejercicio 19/20 con superávit. Chelsea cerró con 44,8 millones de beneficio y el Real Madrid con 300.000 euros. El resto en negativo: Atlético de Madrid (1.8), Manchester United (26.5), Arsenal (54.4), Tottenham Hotspur (72.8), Juventus (89.7), FC Barcelona (97.3), Inter de Milán (102.4), Manchester City (143.5) y Milán (194.6). El Liverpool no presentó aún sus datos.

«La actual pandemia de coronavirus solo ha magnificado la inestabilidad del modelo de negocio existente, provocando graves problemas de rentabilidad y liquidez y acentuado la necesidad de responder a los desafíos del status quo», destaca el informe de la asesoría, que habla de la necesidad de los clubes de encontrar respuestas ante la «lentitud» de monopolios como la UEFA, FIFA o las grandes ligas, apostando así por el gran cambio: «La mayoría de las partes interesadas, con diferentes motivaciones, objetivos y agendas, aparentemente se han quedado atrapadas en las estructuras predominantes y sin prestar suficiente atención a la transformación que está teniendo lugar en el mercado y sus efectos colaterales, posiblemente conduciendo a la revolución reciente de los clubes de élite del fútbol».

Lo último en Deportes

-

Jódar sucumbe ante Fritz y se queda a las puertas de ganar su segundo título profesional

-

Rafa Jódar – Fritz desde Washington en directo: resultado final del ATP 500

-

Así queda el palmarés del ATP 500 de Washington y cuánto dinero ha ganado Rafa Jódar

-

Una jueza de EEUU desestima la demanda a Messi por estafar siete millones de euros tras no jugar un amistoso

-

El Chelsea ya lleva gastado 400 millones de euros en el nuevo proyecto de Xabi Alonso

Últimas noticias

-

¿Escuchas grillos por la noche en tu jardín? Esto es lo que significa y por qué es una buena señal

-

David Bisbal aclara la polémica de ‘Operación Triunfo USA’: «Quizá el español suena más rudo»

-

El refrán que delata a los madrileños de toda la vida: si lo dices a menudo, eres más castizo de lo que crees

-

La AEMET lanza una alerta en estas comunidades por fuertes lluvias y granizo

-

Paso de gigante en la egiptología: descubren por qué la pirámide de Guiza lleva 4.600 años inmune a los terremotos