La semana en los mercados: la realidad de la banca española

Hace 4 semanas fuimos testigos de cómo Jerome Powell, presidente de la Reserva Federal de Estados Unidos, rectificó sus palabras. Si en diciembre 2023 había sugerido la posibilidad de recortes de tipos en 2024, a finales de abril admitía que dados los datos de inflación actuales no se podían reducir los tipos por el momento. Esto es algo en lo que hemos insistido durante meses.

La inflación subyacente se mantenía elevada principalmente por el sector servicios, de amplio uso de mano de obra, qué junto con una tasa de paro en mínimos de décadas garantizaba que la inflación no se reduciría. Si nosotros sabíamos esto, la Reserva Federal también, y por supuesto los gestores de activos de Wall Street.

La Fed intenta intimidar a los mercados

La semana pasada fue especialmente interesante. Tres miembros de la Reserva Federal en tres distintas declaraciones hicieron alusiones a los tipos de interés, sugiriendo mantenerlos o incluso elevarlos hasta que la inflación se reduzca. Sin embargo, las bolsas estadounidenses parecieron no inmutarse.

Para nosotros, el mensaje por parte de la Fed es claro, solo cuando la economía estadounidense muestre síntomas de desaceleración tendrán garantía suficiente de qué se pueden recortar tipos.

Malos datos alimentan las esperanzas alcistas

El viernes el cierre de Wall Street dejo los futuros del SP500 por encima de 5200 puntos y rumbo a los máximos históricos de 5400 puntos. Hay dos datos macroeconómicos que han podido alimentar esta recuperación alcista. Si bien las palabras de Powell desaniman a las bolsas, la semana siguiente tuvimos una tasa de crecimiento del PIB de Estados Unidos más lenta de lo esperado y unas nóminas no agrícolas y tasa de paro que mostraban un debilitamiento del mercado laboral. Y es que, precisamente, estos malos datos macroeconómicos son los motivos que la Reserva Federal necesita para facilitar un abaratamiento del crédito. De nuevo, Wall Street lo sabe.

Europa y el mercado español

Curiosamente, el ciclo alcista, que se inició con las promesas de Jerome Powell en diciembre 2023, se contagió las bolsas europeas. La bolsa alemana ha roto recientemente máximos históricos, pese a encontrarse una de las peores situaciones económicas de años, con un crecimiento aplastado y una producción industrial en decadencia. Es por ello, qué consideramos la renta variable europea mucho más peligrosa que la estadounidense, pues carece de fundamentales que la puedan mantener alcista en el medio plazo.

El Ibex 35 se aproxima a zonas de 11.200 puntos. Sin embargo, observamos que desde la crisis 2008 el Ibex 35 no ha pasado mucho más allá de los 12.000 puntos, por lo tanto, estadísticamente estamos en zonas de posibles giros que se han cumplido durante más de 15 años.

Si bien es cierto que el Banco Central Europeo podría recortar tipos más pronto que la Reserva Federal, y facilitar así un mercado alcista, debemos tener mucha precaución ante lo que está pasando hoy.

Autofagia en el sector bancario español

En el año 2009, existía en España 55 firmas bancarias. Hoy en día quedan 10. Recientemente, el banco BBVA ha sugerido la compra del Banco de Sabadell, que a su vez aglutina prácticamente la totalidad del sector financiero de Cataluña. Es obvio, por tanto, que asistimos a un sector bancario cada vez más pequeño y concentrado.

El Banco Central Europeo no solamente no ha criticado la reducción de competencia en el sector financiero, sino que de hecho ha invitado la consolidación del sector bancario en pro de crear bancos más grandes y competitivos globalmente.

Sin embargo, lo que le interesa saber al ciudadano, es que menor competencia de firmas bancarias, también significa peores condiciones comerciales para el usuario. Tipos de interés más elevados para el que solicita crédito, y tipos de interés más bajos para el que facilita ahorro.

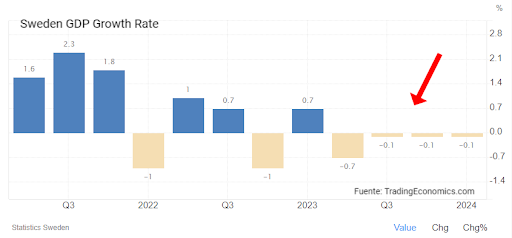

Problemas monetarios en Suecia

Especialmente interesantes la situación monetaria de Suecia, que nos recuerda, al menos en parte, lo que le está sucediendo también a Japón en nuestros días.

En el caso de Suecia, acumula cuatro trimestres consecutivos en contracción económica. Su gobierno y su banco central, se están viendo forzados urgentemente a tomar medidas de estímulo fiscal y monetario.

El problema es que la corona sueca se encuentra mínimos históricos contra el euro. De aplicar inyecciones de liquidez o recortes de tipos, solo empeorarán el problema de la tasa cambiaria de Suecia, que sin duda afectará negativamente a su balanza comercial, encareciendo sus importaciones, lo que empeorará su tasa de inflación actual del 4,1%. No descartamos las próximas semanas ver un EURSEK próximo a 12 o 12,50, en cuyo caso, proveemos una posible intervención monetaria agresiva para enfriar el par.

Gonzalo Cañete es analista económico

Lo último en Economía

-

Un parado deberá devolver más de 10.000 euros del subsidio para mayores de 52 años tras declarar que carecía de ingresos cuando facturaba más de 12.000 euros al año

-

Cristina Clemente Buendía, notaria, sobre el impuesto de sucesiones: «No podemos incluir en el testamento una cláusula inventada por algún gurú jurídico»

-

Los expertos en climatización confirman: «Si no quieres gastar mucho dinero lo mejor es una máquina de conductos»

-

No es el frigorífico ni la lavadora: el mayor consumidor de electricidad en un hogar es un electrodoméstico en el que la mayoría de la gente ni siquiera pensaría

-

Un jubilado sobre su paga: «He cotizado 45 años para recibir la jubilación y cobro una pensión de 1.600 euros, y hay jóvenes que cobran más que yo»

Últimas noticias

-

Terremoto en Colombia, última hora en directo: fallecidos, víctimas, rescates y situación en Cali, Pereira y Chocó hoy en vivo

-

Una panadera sobre cómo conservar el pan en verano para que dure más tiempo: “Olvídate de las bolsas de plástico”

-

Un parado deberá devolver más de 10.000 euros del subsidio para mayores de 52 años tras declarar que carecía de ingresos cuando facturaba más de 12.000 euros al año

-

Sánchez se fue a bucear en Lanzarote mientras Vivas clamaba por ayuda para Ceuta al Gobierno

-

Robin Williams y la reflexión que sigue conmoviendo: «Lo peor es terminar con personas que te hacen sentir solo»