Populismos, China, ‘Brexit’ y Trump: los principales riesgos en los mercados en 2017

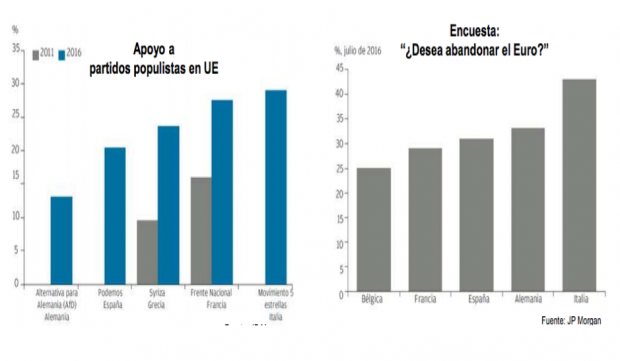

A la hora de determinar cuáles son los riesgos a los que se enfrentará el mercado este año es imprescindible analizar el componente político, ya que los principales problemas se generarán debido al entorno institucional. El auge de los populismos que se ha visto impulsado por la llegada de Trump a la Casa Blanca, junto a la salida de Reino Unido de la UE (el denominado Brexit), son los dos elementos principales en este análisis.

En EEUU los riesgos políticos provienen de las decisiones que adopte la nueva administración de EEUU (grado de aplicación de proteccionismo y cambios geopolíticos respecto China, Irán, la primavera árabe, Corea del Norte, Rusia y México, entre otras) y lo avanzado que está el ciclo en su economía, que afectarán a todo el mundo a través del dólar y exportando inflación (mayor cuanto mayor proteccionismo).

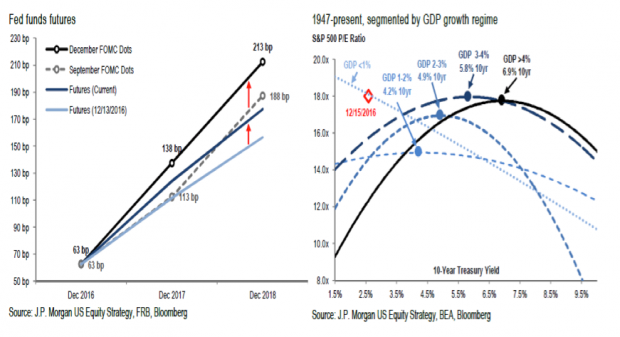

En Europa los problemas serán debidos a los populismos, el Brexit y su impacto sobre la unidad de la Unión Europea y el euro, y también por el impacto que tengan las medidas proteccionistas en la línea de los EEUU. De materializarse, todos estos riesgos políticos son claramente inflacionistas y eso tiene influencia directa en las tasas de interés y en los precios de los activos (en el gráfico siguiente puede ver cómo afectan a los PER de las bolsas).

Dejando a un lado el terreno político, los principales riesgos económicos provienen especialmente de la economía china y pueden afectar al mercado de divisas y al crecimiento global (aumentando la probabilidad de recesión), aunque también hay muchos otros países que tienen debilidades por excesivo endeudamiento. Cuanto mayor sea la deuda, más sensible será la economía a los cambios en materia de política monetaria.

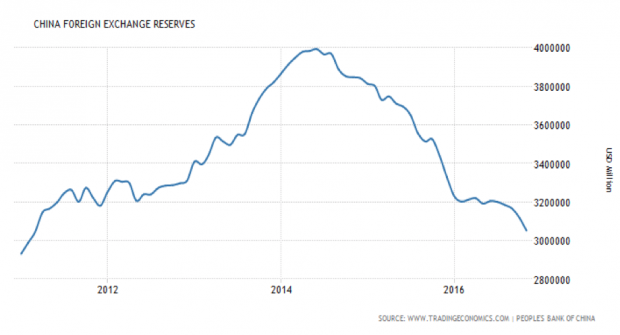

En el caso de China la deuda de las empresas está desbocada y ha inflado de forma brutal la burbuja inmobiliaria. La evolución de las reservas que puede ver en los dos gráficos siguientes, indica que la situación se ha deteriorado mucho desde marzo de 2014, y la tendencia es claramente a la baja. Lo preocupante es que en dos o tres trimestres ya estaremos por debajo de los niveles razonables de reservas para el peso que tiene la economía china a nivel mundial, lo que obligará a devaluar más intensamente el Yuan con las consecuencias que tendrá lógicamente para sus competidores en la zona, a los que dañará mucho y para los inversores en China, que acelerarán la salida de capitales. Si la tendencia no cambia durante el año próximo, la probabilidad de crisis inmobiliaria y financiera con repercusión global aumentará mucho.

El gran riesgo del mercados de bonos, a pesar de las duras caídas de los últimos meses en los precios de largo plazo, es que sigue totalmente vigente la burbuja de bonos con rendimientos negativos, nominados sobre todo en EUR, CHF y JPY. Las principales amenazas para este mercado son una inflación mayor de la esperada y los riesgos políticos, que pueden contribuir significativamente a que aumenten las primas de riesgo y las tasas de interés.

El riesgo para los bonos corporativos de alta calificación o Investment Grade, es que son los más afectados por subidas de tasas de interés al tener carácter de cuasi-soberanos. Y para los bonos High Yield, el mayor riesgo es que la alta inflación o la caída del crecimiento se materialicen, aumentando por ello las tasas de impagos fruto de mayores costes financieros (por inflación y subida de tasas o por recesión).

El riesgo de iliquidez en todo el mercado de renta fija en general por falta de negociabilidad ante episodios de volatilidad es un factor a tener muy presente (ya lo hemos visto en los flash crash de los últimos años). Los posibles errores por exceso o defecto de los bancos centrales y sus procesos de salida de la situación monetaria en la que estamos pueden afectar sensiblemente a la liquidez de estos mercados.

Renta Variable Global

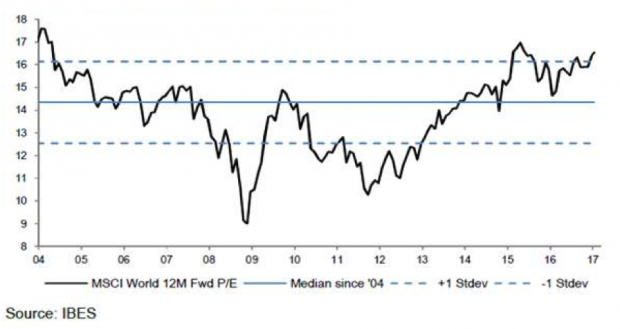

Respecto de la renta variable global, no está barata (véase el gráfico siguiente de la bolsa mundial), pero vayamos por partes:

La renta variable de EEUU está cara y es demasiado dependiente el beneficio de las compañías de decisiones políticas sobre impuestos y que afecten al USD. La posibilidad de desaceleración para el segundo semestre o incluso recesión para los siguientes años, o subidas mayores de lo esperado en la inflación son negativos para los precios (de rating o contracción de múltiplos). Actualmente está metido en precio un escenario optimista y el sentimiento es casi eufórico (no es bueno).

Este año también habrá menos apoyo de operaciones de fusiones y adquisiciones (M&A) y recompra de acciones tras años de endeudamiento neto en la mayoría de compañías a costa de tensionar el cash flow con el fin de hacer recompras de acciones y pagar dividendos. Este ha sido un soporte importante para las subidas de los últimos años y puede cambiar su tendencia en el 2017.

La renta variable en Europa tiene mucha correlación con el USD y con la bolsa de EEUU en las caídas, y se mantendrá una incertidumbre política alta con mayor peso de partidos populistas-socialistas en sus Parlamentos. En primera instancia, tantas citas electorales harán muy improbable la adopción de reformas estructurales para reducir el gasto público y liberalizar las economías, y en segunda ronda, el aumento del peso de partidos populistas y extremistas (más socialistas o comunistas aún) impedirán que los parlamentos aprueben esas reformas tras los comicios, tensionando la relación de los miembros de la Unión Europea y del euro.

La renta variable de Japón no tiene perspectivas claras ante los QE fallidos de su banco central. La situación es muy delicada para el gobierno japonés ni no le ayuda nada la situación de China, que ya es un competidor directo en muchas manufacturas, que cuanto más devalúa, más daño hace.

La renta variable emergente dependerá decisivamente de la evolución del USD y de las medidas más o menos proteccionistas de la administración Trump. Los elevados riesgos de la situación económica en China y el posible deterioro de las condiciones de financiación son otros grandes riesgos a tener en cuenta para estas economías.

Finalmente, La geopolítica es el mayor riesgo para las materias primas. Afectará selsiblemente a la situación en Oriente Medio y por lo tanto a los precios del petróleo, así como la incertidumbre en China al resto de materias primas. Los metales preciosos podrían ser los únicos favorecidos de un aumento de la incertidumbre en este tipo de activo.

Lo último en Economía

-

El BCE lo confirma: así serán los posibles billetes de euro y éstos son los animales que aparecerían

-

Los expertos en refrigeración coinciden: poner un ventilador de techo en el dormitorio cuesta alrededor de 10 céntimos de euros por noche

-

Sabadell deja atrás la OPA y pone el foco en el accionista y la rentabilidad: «Los ingresos van como un tiro»

-

El Ibex ignora a Trump y sube hasta los 19.500 puntos impulsado por los resultados de Acerinox y Sabadell

-

¿Puedo poner las plantas en el rellano? La Ley de Propiedad Horizontal lo confirma

Últimas noticias

-

Amador Mohedano vuelva a cargar contra su sobrina, Rocío Carrasco: «La ambición la ha corroído»

-

La noche cae sobre la Sierra Oeste de Madrid con el incedio descontrolado, en su punto «álgido» y con 60.000 personas evacuadas o confinadas

-

Paramount retrasa la compra de Warner al menos un año o hasta que haya un fallo judicial a su favor

-

Dimiten el presidente y el consejero delegado de Plus Ultra investigados por el rescate en el que implicaron a Zapatero

-

ZP, una mentira pública