Ence confía en su recuperación bursátil: «El precio de la celulosa va a tocar fondo»

La papelera Ence apuesta por una revalorización en el precio de sus acciones impulsada por la recuperación del precio de la celulosa y defiende que la compañía tiene un potencial alcista del 60% respecto a su precio objetivo.

El pasado jueves tuvo lugar la última reunión del Comité Asesor Técnico (CAT) del Ibex 35, en la cual se decidió la salida de Técnicas Reunidas del selectivo y la entrada de MásMóvil. Sin embargo, otra de las grandes ganadoras de la jornada fue Ence, que había sido señalada por numerosos expertos del sector como candidata a abandonar el índice. Pero ha resistido y permanecerá en el máximo escaparate bursátil nacional.

Y es que a pesar de que la empresa acumula un desplome en lo que va de año superior al 30%, su nivel de liquidez está dentro de los márgenes requeridos para permanecer en el selectivo. Fuentes de la compañía han destacado a OKDIARIO que «el criterio fundamental para que una compañía se integre en este índice es el de liquidez, y Ence cuenta con suficiente liquidez como para mantenerse en el Ibex 35, en concreto en la posición 28º del selectivo».

La papelera se ha visto perjudicada por la incertidumbre respecto a la continuidad de la biofábrica de la empresa en Pontevedra y la caída de los precios de la celulosa. Sin embargo, desde la firma han señalado que «esperamos que la acción se recupere próximamente: el precio de la celulosa va a tocar fondo y es previsible una fuerte recuperación del valor. Las acciones de Ence ofrecen actualmente un potencial de revalorización de más del 60% respecto al precio objetivo medio de los 15 analistas que cubren la acción».

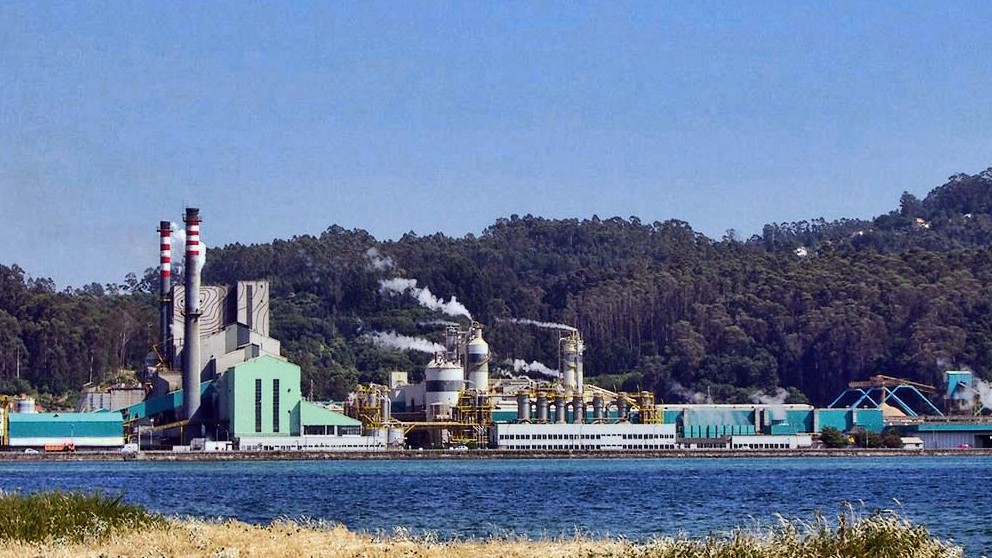

Ence es una cotizada que pertenece a un sector muy cíclico, por lo que los vaivenes en el precio de su principal materia prima, junto con los problemas en su planta de Pontevedra, donde fabrica un 40% de su producción de celulosa, hacen de ella una empresa que presenta un elevado nivel de volatilidad.

Duplicará su beneficio en 2023

A pesar de no estar en su mejor momento, la empresa espera remontar esta situación y recoge dentro de su Plan Estratégico que en el año 2o23 duplicarán su beneficio. «Ence ofrece la oportunidad de invertir en dos negocios, el de la celulosa y el de la energía renovable, con unas sólidas perspectivas de crecimiento a largo plazo», explican desde la papelera.

En declaraciones en exclusiva para este diario, desde la compañía también han hecho hincapié en que la salida de Ence del selectivo lo vieron como «una posibilidad poco probable ya que, aunque en el momento de la revisión no se cumplía estrictamente con el criterio de capitalización, la liquidez es el criterio principal para que una compañía se mantenga en el Ibex 35 y Ence sí cumple con dicho criterio».

Lo último en Economía

-

La Seguridad Social prevé recortar hasta un 21% la pensión a los trabajadores que hayan cotizado menos de 38 años

-

El petróleo cerca de los 100 dólares pone a la Fed y al resto de bancos centrales en el punto de mira por los tipos de interés

-

Irán asegura que un petrolero ha explotado tras chocar con una mina naval en el estrecho de Ormuz

-

La moda china asalta el mercado español: Shein ya es líder en la venta online y Temu registra el mayor crecimiento

-

Los registradores facilitan la consulta de fincas afectadas por los incendios y darán gratis el documento de propiedad

Últimas noticias

-

La violencia se apodera de las calles de Palma y la Policía Nacional se ve obligada a cargar contra manifestantes violentos

-

Primeras señales «positivas» en la lucha contra el fuego que ha quemado 77.000 hectáreas en el centro de España

-

Incendios en Ávila, Toledo y la Comunidad de Madrid, en directo: mapa en tiempo real, pueblos desalojados y evacuados y última hora de los fuegos hoy

-

Manifestantes violentos lanzan vallas y agreden a agentes de la Policía Nacional durante los altercados en Ses Voltes

-

Palma se manifiesta contra la masificación entre gritos turismofóbicos: «¡Fuego al turismo, tourists go home!»