Cuando el populismo juega a ‘aprendiz de brujo’ de los mercados

Dañar seriamente la actividad y los intercambios comerciales a nivel mundial es una misión que pasa por ciertas victorias rápidas de populistas, con sus fortísimos dolores posteriores, mezcladas con la existencia muy probable de conflictos y de reconstrucciones demasiado largas y costosas. Una vez los “aprendices de brujo” fueron los banqueros, demasiado

imaginativos y codiciosos. Llevó 10 años limpiar el desorden, y gracias en gran medida a una herramienta práctica llamada “dinero gratis”.

Pero los aprendices de brujo en estos días son los políticos (también codiciosos, aunque no tan listos). Y ahora no existe un banco central para diluir la cuenta. Y nos tememos que el resultado de estas acciones irresponsables podría ocasionar consecuencias más dolorosas aún.

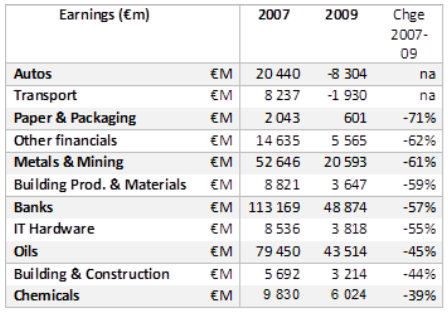

Para tener una idea de lo que sucede cuando el miedo envuelve a los mercados, deberíamos retroceder 10 años. Cuando el mundo se detuvo entre el 4T de 2008 y el 1T de 2009, los beneficios empresariales de las empresas europeas cubiertas por AlphaValue en 2009 terminaron un 39% más abajo que en el anterior pico de 2007 (559 bn€).

Los siguientes sectores perdieron más que el promedio. Merece la pena prestar atención a las pérdidas masivas del sector del automóvil, que pasó de tener más de 8.000 millones de € de beneficios a registrar pérdidas de 2.000 millones.

Ahora consideremos hacer un viaje entre 2017 (con nuevos beneficios máximos de 10 años) y 2019. En las estimaciones actuales de AlphaValue (es decir, antes de que la Administración Trump perdiera la cabeza), se esperaba que los beneficios subieran un +19% hasta 686.000 millones de € (no estrictamente comparable al universo utilizado para 2007-09). Ahora

supongamos que cada sector redujera sus beneficios en 2019 en la misma proporción en la que perdió en términos porcentuales entre 2007 y 2009. Eso significa una contracción combinada del 29% hasta reducir el beneficio a 411.000 millones de €. Dicho de otra forma, 275.000 millones de euros perdidos.

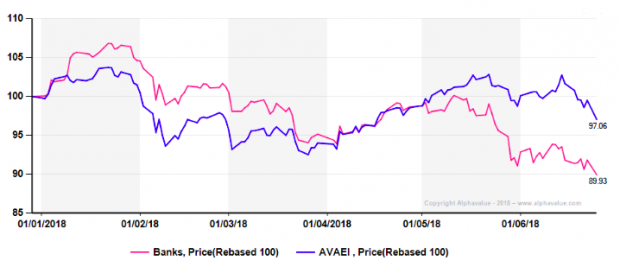

Y resaltamos que éstos son cálculos optimistas, ya que asumimos que los sectores que perdieron dinero en 2009 sólo retrocederían un 50% entre 2017 y 2019. ¿Es una crisis comercial peor que una crisis financiera? Por supuesto que sí, ya que conduce a una crisis financiera de todos modos. ¿Los bancos están mejor equipados para capear este momento? Presumiblemente. ¿El mercado quiere ponerlo a prueba? Ciertamente no. Solo basta con mirar las fuertes caídas del sector bancario en el último mes.

¿Puede ser ésta más desagradable que la experiencia de hace 10 años? Sí podría. Las fricciones invisibles que se forman en el mundo real de una compleja red de intercambio de subpartes, partes y productos son un factor de extinción del crecimiento, y muy posiblemente, un deflactor. El debate entre el dinero barato para apuntalar las economías estancadas repentinamente o los altos tipos para defenderse de la inflación impulsada por los aranceles o por la falta de competencia, únicamente acaban de comenzar. Así que pensamos que es muy probable que se produzca un nuevo régimen de valoración.

Daniel Pingarrón es subdirector de AlphaValue.

Temas:

- Guerra comercial

Lo último en Economía

-

Lidl lanza una bicicleta eléctrica tirada de precio que quiere competir con las grandes marcas

-

Nueva pensión de más de 500 € para amas de casa: ya se puede pedir

-

Tu armario el doble de grande por sólo 2 euros: el invento fácil de usar que te va a cambiar la vida

-

IKEA triunfa con su zapatero baratísimo con el que podrás tener siempre tus zapatos ordenados: menos de 30 euros

-

Hacienda lo confirma: te van a pagar un dineral por desgravarte el coche y la gasolina en la renta

Últimas noticias

-

Amanece en Madrid tras el apagón: el Metro cortado, alta demanda de taxis y estaciones de tren hasta arriba

-

La cascada más alta de Madrid a una hora del centro: en plena naturaleza y un auténtico espectáculo

-

Lidl lanza una bicicleta eléctrica tirada de precio que quiere competir con las grandes marcas

-

Apagón en España en directo: cortes de luz, cómo está el Metro, estado de las carreteras, comparecencia de Pedro Sánchez y última hora de las zonas afectadas hoy

-

Un experto explica la causa del apagón: «No han desaparecido 15 GV, ha sido una sobrecarga eléctrica»