El Banco de España ya detecta que la inversión en vivienda se frena por el encarecimiento del crédito

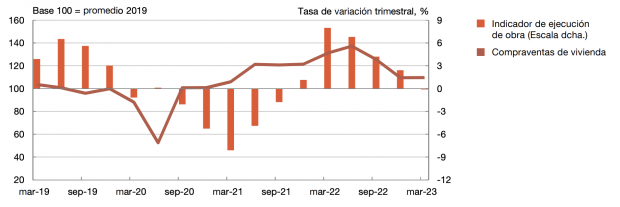

El Banco de España ha detectado que la inversión en vivienda se ha ralentizado en el primer trimestre del año por el encarecimiento del crédito. «Tanto el ritmo de ejecución de obra como las compraventas de vivienda vienen manteniendo una senda descendente desde el segundo trimestre de 2022», ha asegurado el organismo gobernado por Pablo Hernández de Cos en su Informe trimestral y proyecciones macroeconómicas de la economía española.

El estudio desvela que los nuevos desarrollos de viviendas están siendo «condicionados por el endurecimiento que están experimentando las condiciones de financiación en los últimos meses». Además, el Banco de España añade que esta situación ya se ha traducido «en una reducción de las nuevas operaciones de crédito para la adquisición de vivienda».

Evolución de ejecución de obra y de compraventas de vivienda

Fuente Banco de España

Fuente Banco de España

En concreto, la ralentización de la compraventa de viviendas coincide en el tiempo con el momento en el que el Banco Central Europeo (BCE) comenzó a subir los tipos de interés, que fue en julio de 2022. Desde entonces las subidas del precio del dinero se han sucedido hasta el punto que la semana pasada se situó en el 3,5%. Esto se supone que desde el verano pasado los créditos y las hipotecas son más caros, lo que ha frenado las transacciones, especialmente, en el caso de las familias con menor poder adquisitivo.

Según los últimos datos publicados por el Consejo General del Notariado, el número de compraventas de viviendas bajó un 7,3% en tasa interanual el pasado mes de enero, hasta alcanzar las 44.569 operaciones. De está manera, se mantuvo la tendencia iniciada en la segunda mitad del año, provocada por la inflación y la subida de tipos de interés. Además, el sector inmobiliario prevé que la ralentización se prolongue a lo largo del actual ejercicio, al menos, durante la primera mitad.

Precio de la vivienda

Por otro lado, el Banco de España apunta en su informe que el precio de la vivienda «ha venido mostrando recientemente una relativa fortaleza debido, en parte, a las limitaciones que enfrenta la oferta de cara a satisfacer la demanda». Sin embargo, los últimos datos apuntan a una «cierta desaceleración».

Al respecto el organismo señala que el precio de la vivienda aumentó un 5,5% en el cuarto trimestre de 2022 en términos interanuales, lo que se traduce en una reducción de 2,1 pp desde el 7,6% registrado en el tercer trimestre, lo que redundó en una caída del 0,8% en términos intertrimestrales.

Financiación hipotecaria

La inflación y la subida de los tipos de interés han provocado que ñas familias sin ahorros previos hayan desaparecido prácticamente del mercado hipotecario, ya que solo el 0,4% de las operaciones firmadas durante el pasado mes de febrero cubrieron más del 90% del valor de la vivienda, según un estudio publicado por idealista.

Del total de hipotecas firmadas en febrero, el 32% tenía una necesidad de financiación inferior o igual al 70%. La compañía considera que el encarecimiento de la financiación podría estar detrás de este dato, como herramienta de muchas familias para protegerse ante la subida de los tipos de interés. De ellas, el 10% pidió menos del 50%, el 10% entre el 50% y el 60% y el 12% entre el 60% y el 70%. La financiación de entre el 70% y el 80% del valor de tasación es la operación más frecuente (el 51% del total).

En cuanto al tipo elegido, los nuevos hipotecados siguen decantándose por el interés fijo, con el 48% del total. No obstante, las hipotecas mixtas han crecido con mucha fuerza hasta suponer el 37% de todas las concedidas, frente al 7% que suponían hace solo un año. Por su parte, las hipotecas a tipo variable han crecido ligeramente hasta el 15% del total desde el 8% de hace un año, mientras que las de tipo fijo se han reducido desde el 85% de febrero de 2022 al 48% del mismo mes de 2023. Aún así, siguen siendo las preferidas por los hipotecados españoles.

Lo último en Economía

-

La sanción legal que puede ponerte tu jefe si no le respondes durante tus vacaciones

-

Europa dispara el gasto militar: 454.000 millones, un 75% más en 5 años, impulsan la defensa en Bolsa

-

¿Cuánto puede ganar una heladería en España en verano? El negocio que permite vivir el resto del año sin trabajar

-

La aspiración de Díaz a la OIT choca con el requisito del inglés: este vídeo demuestra que no lo tiene

-

¿La hora del almuerzo es parte de la jornada laboral? El abogado laboralista Juanma Lorente lo revela

Últimas noticias

-

Ocho municipios de Toledo evacuados por el incendio de Burgohondo, que avanza sin control

-

Incendios en Madrid y Ávila, en directo: desalojos, dónde hay fuego hoy y última hora del mapa de España hoy

-

La Federación ofrece la residencia de la Ciudad del Fútbol para alojar a los afectados por los incendios

-

Susanna Griso ya ha dado el «sí, quiero» con un vestido que rompe las reglas de la novia tradicional

-

El Barcelona no puede retener a sus estrellas: la salida de Alexia, Salma, Mapi y Ona desmantelan la sección