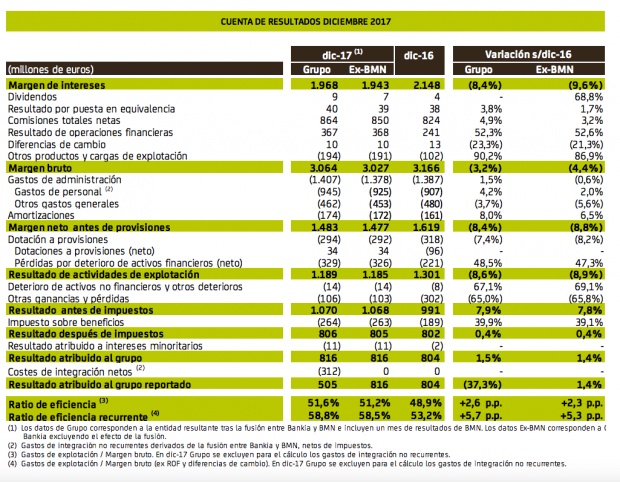

El beneficio de Bankia cae un 37% en 2017 hasta 505 millones por el impacto de la integración de BMN

Bankia obtuvo un beneficio neto atribuido de 816 millones de euros en 2017, lo que supone un incremento del 1,4% respecto al ejercicio anterior. Una vez incorporado Banco Mare Nostrum (BMN) y contabilizados los ajustes puntuales derivados de la fusión, que ascienden a 312 millones de euros, el beneficio se sitúa en 505 millones, un 37,3% menos que en 2016.

Según ha informado la entidad a la Comisión Nacional del Mercado de Valores (CNMV), con este incremento del beneficio (en términos homogéneos) y los holgados niveles de solvencia, el consejo de administración ha propuesto mantener el dividendo en 11,024 céntimos por acción, lo que eleva la retribución anual a accionistas a 340 millones de euros y el pay-out al 41,7%.

Bankia ha indicado en un comunicado que logró elevar el resultado en un «entorno tan exigente de tipos de interés» gracias a la progresiva estabilización del margen bruto derivada del mayor impulso comercial, al mantenimiento de los gastos y al control del coste del riesgo.

«Bankia se ha consolidado como cuarta mayor entidad del sistema financiero español, en un año de fuerte impulso comercial en el que hemos incrementado en 158.000 personas la base de clientes, hemos captado 2.000 millones en fondos de inversión y hemos multiplicado por 2,3 veces la concesión de hipotecas», ha indicado el consejero delegado de la entidad, José Sevilla.

En términos de solvencia, Bankia (ya integrado BMN) cerró el año pasado con una ratio de capital ordinario (CET1 fully loaded), es decir, anticipando los futuros requerimientos de Basilea III que serán de aplicación en 2019, del 12,33%, sin incluir las plusvalías soberanas latentes de la cartera DPV, tras reducirse en 250 puntos básicos por los costes de fusión. Esta cifra está por encima del 12% estimado cuando se anunció la integración.

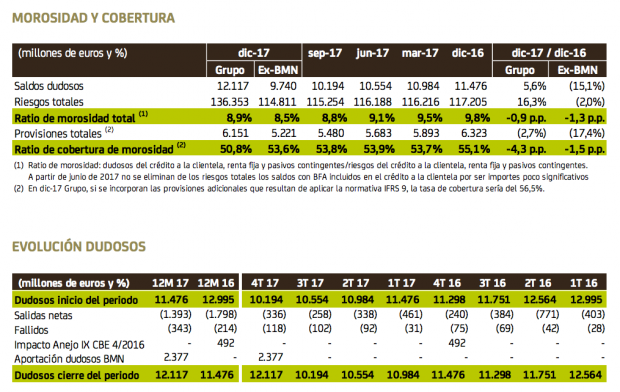

El saldo de riesgos dudosos de Bankia registró el año pasado una nueva caída, de 1.736 millones de euros, hasta situarse en 9.740 millones, al tiempo que los activos adjudicados en valor neto contable descendieron en 326 millones, hasta 1.925 millones.

La fusión con BMN ha aportado riesgos dudosos al Grupo por importe de 2.377 millones de euros a 31 de diciembre de 2017. Tras la integración de estos riesgos la ratio de morosidad que ha registrado el Grupo Bankia se ha situado en el 8,9% en diciembre de 2017.

En términos de liquidez, Bankia (ya unido el balance con el de BMN) consiguió cerrar el pasado ejercicio con una ratio de créditos sobre depósitos del 93,9%, al tiempo que el gap comercial se situó en 472 millones, lo que evidencia la cómoda posición de liquidez de la entidad.

La concesión de nuevas hipotecas creció un 133,5%, hasta 1.908 millones de euros (un 40% para nuevos clientes), en tanto que la formalización de crédito al consumo avanzó a ritmos del 14,6%, y la nueva financiación a pymes, al 30,2%. Como consecuencia de ello, creció el stock de crédito en consumo y en empresas, mientras que en hipotecas todavía no compensan las nuevas con las amortizaciones y el saldo cayó un 4,6%.

Del mismo modo, en solo 12 meses se produjo el alta de 210.000 tarjetas de crédito y se incrementó un 12,8% su facturación en comercios, al tiempo que el parque TPV creció un 14,9% y su facturación, un 22,4%.

Por el lado de los recursos de clientes minoristas, aumentaron en 564 millones, en un año en el que los depósitos estrictos de clientes descendieron en 1.805 millones, caída que se compensó con un aumento de 2.109 millones en los fondos de inversión gestionados y de 260 millones en los planes de pensiones. Bankia contaba a final del ejercicio con un total de 143.191 millones en recursos, cifra que se eleva hasta 175.960 una vez integrado BMN.

En 2017 continuó la transformación de la demanda de los clientes hacia un servicio mucho más digital. Así, el 40,5% de los clientes de Bankia ya son multicanal (frente al 37,6% de un año antes); un 20,6% utiliza la banca móvil, y el 13,4% de las ventas totales del banco se realizan por vía digital. Y

Lo último en Economía

-

Europa dispara el gasto militar: 454.000 millones, un 75% más en 5 años, impulsan la defensa en Bolsa

-

El PERTE no arreglará los problemas de vivienda: «Hacen falta más medidas fiscales y menos inseguridad»

-

¿Cuánto puede ganar una heladería en España en verano? El negocio que permite vivir el resto del año sin trabajar

-

Lope Afonso (vicepresidente del Cabildo de Tenerife): «El Cabildo sacará 1.200 viviendas al mercado en dos años»

-

La aspiración de Díaz a la OIT choca con el requisito del inglés: este vídeo demuestra que no lo tiene

Últimas noticias

-

Al menos un muerto y 17 heridos en un atropello masivo en el desfile del Orgullo en Berlín: el atacante es un islamista que ha sido detenido

-

Cake muestra las amenazas que recibe de nostálgicos de ETA en las redes y avisa: «No me dais miedo, son necios y violentos»

-

Aitana demuestra que es la mayor fan de Plex y no falta a su gran noche en La Velada del Año VI

-

Un «mal día» en la lucha contra los incendios deja más de 90.000 afectados y la emergencia nacional ampliada a Toledo

-

Incendios en Madrid y Ávila, en directo: desalojos, dónde hay fuego hoy y última hora del mapa de España hoy