¿Es posible Netflix en el sector financiero?

La tan mentada teoría de la innovación disruptiva inventada por Clayton Christensen de Harvard Business School, se ha asociado de forma muy amplia a los emprendedores de compañías tecnológicas de Silicon Valley. Sin embargo, el inventor de esta teoría dice que los términos en los que se utiliza la expresión se ha malentendido en muchos casos, siendo aplicado a negocios que no son genuinamente disruptivos.

En este verano de caos en el servicio del taxi en las principales ciudades españolas, y el efecto de las aplicaciones de servicio de transporte Uber y Cabify, se han escrito miles de artículos sobre la “el fenómeno disruptivo” de este nuevo modelo. Pero no, el Sr. Christensen dice que el modelo de Uber y Cabify NO es disruptivo, ¿y por qué? La teoría es que una compañía con menos recursos puede retar a una compañía establecida en el sector al enfocarse en una parte del mercado que la más establecida ha negligido, típicamente porque se está centrando en áreas más rentables.

Mientras la compañía más establecida se concentra en mejorar sus productos y servicios para sus clientes mayoritarios, la empresa pequeña va tomando posiciones en el extremo inferior del mercado, abriendo un nuevo mercado que el más establecido no ha percibido. Esta compañía pequeña entra en el mercado con nuevas o innovadoras tecnologías que usa para ofrecer productos o servicios más adecuados a los negligidos clientes de la compañía establecida – a un precio más bajo.

Entonces va aumentando su cuota de mercado de forma que acaba ofreciendo esos productos o servicios a los clientes de la compañía establecida, manteniendo intactas las ventajas que le dieron el éxito en sus inicios. La disrupción ocurre cuando los clientes de la compañía establecida empiezan a consumir los productos o servicios de la compañía pequeña incrementando su volumen y cuota de mercado. Netflix, en cambio, sí lo es.

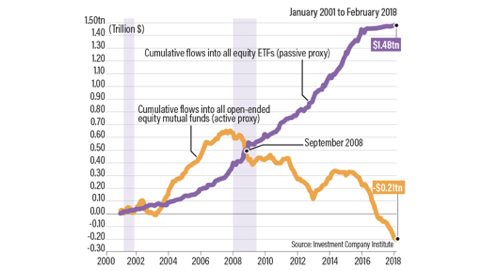

Aplicando esta teoría de la innovación disruptiva al sector financiero, es interesante ver como, en teoría, debería de incrementarse la gestión activa frente a la pasiva en momentos de mayor volatilidad, como expliqué en mi artículo de la semana pasada… sin embargo, desde la última crisis en el año 2008, esto no ha sido así. Los flujos de dinero a inversiones de gestión pasiva (ETFs) han barrido a la gestión activa. El modelo de gestión activa no compite con el precio mucho menor de la gestión pasiva a juzgar por el gráfico siguiente:

La gestión pasiva ha sido disruptiva para la gestión activa. Lo que demuestra que, a pesar de las bondades aclamadas de la gestión activa en relación a la optimización de activos para conseguir resultados mejores, parece que los inversores tienen que ver periodos muy largos de rentabilidad superior a los mercados antes de considerar abandonar la gestión pasiva.

El reto de la gestión activa es maximizar los activos bajo gestión para maximizar los ingresos. Muchos gestores activos acaban invirtiendo gran parte de la cartera en inversiones ligadas a índices más amplios, dejando de ser “activos” y siendo gestores pasivos a precios elevados, de ahí que este tipo de inversión haya caído de forma importante desde el 2008. Por otro lado, la gestión pasiva no es el mejor modelo para optimizar la distribución del capital, por lo que tampoco puede ser éste el modelo exclusivo de gestión.

Mi opinión es que caben ambos tipos de gestión en una cartera, pero la gestión activa tenderá a ser mucho más especializada: en sectores, en mercados específicos, en “trading”, o incluso en gestión mediante algoritmos.

La industria financiera está en un proceso de cambio significativo e irreversible, con ingresos menores y nuevos modelos de gestión activa que complementen a la gestión pasiva. El papel del asesor será determinante a la hora de distribuir la cartera entre ambos tipos de gestión y en la selección de los gestores activos que generen retornos por encima del mercado a un coste más elevado.

Lo último en Economía

-

Las constructoras dejan desiertas en España más de 1.100 obras por 707 millones por no trabajar «a pérdidas»

-

La matriz de Google ganó casi un 300% más en el segundo trimestre por la revalorización de sus inversiones

-

Los ocho abusos laborales ilegales y más comunes que no debes permitir bajo ningún concepto según un abogado laboralista

-

La adjudicación del servicio de residuos de Llucmajor a Urbaser abre la puerta a la colaboración con Bruno da Silva

-

Bankinter mira a Países Bajos para crecer tras frenar las hipotecas en España

Últimas noticias

-

Vox se querella contra la hermana de Puente por prevaricación en el desarrollo de la Ley de Nietos

-

Las constructoras dejan desiertas en España más de 1.100 obras por 707 millones por no trabajar «a pérdidas»

-

La serie de suspense que arrasó en Netflix con más de 79 millones de visualizaciones: regresa por sorpresa después de cuatro años

-

¡Ya son padres! Luna Serrat y Dani Ceballos dan la bienvenida a sus dos hijas

-

Zapatero niega saber qué es una ‘offshore’ pero aprovecha para atacar a Felipe González: «Él sabrá de eso»