El euríbor entra en positivo y cerrará 2022 en el 0,5%: las hipotecas se encarecerán 800 euros al año

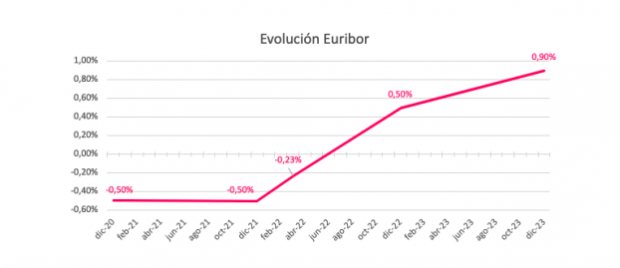

El euríbor a 12 meses, el índice al que se encuentran referenciadas la mayoría de las hipotecas en España, ha entrado en terreno positivo en su tasa diaria por primera vez desde febrero de 2016. En concreto, este martes ha alcanzado el 0,005%. Ante este nuevo escenario, se prevé que el euríbor continúe creciendo y que cierre el ejercicio actual en el 0,5%, según la Asociación de Usuarios Financieros (Asufin).

De ser así, las hipotecas variables referenciadas a este índice y cuya revisión sea en diciembre, se encarecerán más de 800 euros al año, teniendo en cuenta un préstamo hipotecario tipo de 150.000 euros con un plazo de 25 años y con un diferencial del 1% a precio de mercado.

Con dicho ejemplo, en diciembre de 2021 el hipotecado pagaba una cuota mensual de 532 euros; mientras que si el euríbor cierra el año en el 0,5%, en diciembre de 2022 desembolsará 600 euros al mes, es decir, 68 euros más. Esto supone que su préstamo hipotecario será 816 euros más caro al año.

Por otro lado, Asufin prevé que la escalada del euríbor «no se detendrá a corto plazo y podría cerrar 2023 en el 0,9%». De esta forma, el cliente que en diciembre de 2021 tenía cuota mensual de su hipoteca a tipo variable de 532 euros -con revisión en el último mes del año- pagará 629 euros al mes en diciembre de 2023, es decir, 97 euros más. Esto supone que su crédito hipotecario será 1.164 euros más caro al año.

Ante la posibilidad de que se cumpla este vaticinio, cobra relevancia la elección de la hipoteca a tipo fijo o variable. La subida de este índice «supondrá el encarecimiento de las hipotecas, tanto variables como fijas. Porque la subida del euríbor tiene un efecto arrastre en las hipotecas a tipo fijo. En estos momentos se hace necesario más que nunca que el consumidor compare y tenga mucho cuidado con la letra pequeña», explican a este medio fuentes de Asufin.

Previsiones

El último informe de previsiones económicas para 2022-2023 publicado por Funcas dice: «Se espera que el BCE comience a subir los tipos de interés este año y realice varias subidas más a lo largo de 2023, de modo que el euríbor a un año se situará en positivo a lo largo de la segunda mitad de este año».

Evidentemente en las hipotecas fijas que ya están constituidas no tendrá ningún impacto la subida del euríbor. No obstante, «las nuevas hipotecas a tipo fijo que se constituyan a partir de ahora también tendrán que actualizarse», asegura José Manuel Fernández, subdirector general de Unión de Créditos Inmobiliarios (UCI). En concreto, Fernández explica que para que las entidades bancarias puedan garantizar a los clientes esos tipos de interés fijos a largo plazo, «el banco se tiene que asegurar la garantía de tipos. Esto se hace contratando unos productos que se llaman swaps -que garantizan esos tipos fijos al cliente-, y que también han subido de una forma si cabe, más importante que el euríbor», afirma.

Lo último en Economía

-

Latam Airlines gana cerca de 700 millones y da luz verde a una recompra de hasta 750 millones de dólares

-

Se pasa 343 días en la cárcel por error, reclama 151.000 euros por daños y la Justicia le indemniza con 26 euros por día

-

Madrid aporta cuatro veces más que Cataluña para los servicios sociales del resto de comunidades

-

Sánchez dispara la factura energética: España importa un 4,7% más de petróleo en junio

-

Movistar Plus empieza a emitir el Canal Red de Pablo Iglesias desde este miércoles

Últimas noticias

-

Laureano Oubiña defiende su ‘narcotour’: «Para llegar a fin de mes tengo que vender el vino ‘Antes muerto que chivato’»

-

Bombazo en la zoología española: confirman la aparición en Murcia de dos especies de rayas marinas inéditas en el Mediterráneo

-

Una agente muere tras un tiroteo en un cuartel de la Guardia Civil

-

Los proetarras toman las Fiestas de la Virgen Blanca de Vitoria y el ayuntamiento del PSOE mira para otro lado

-

Al menos un muerto y varios heridos tras la explosión de un tanque de combustible en Gran Canaria