Las empresas sienten más presión en sostenibilidad pese a que los reguladores exigen menos

Más del 50% de los directivos encuestados dicen tener mayor presión que hace un año de accionistas, inversores, clientes, empleados, medios de comunicación, y otros grupos de interés

Encuesta Global sobre el Reporting en Sostenibilidad 2025, elaborada por PwC

Una gran mayoría de las compañías asegura que la presión de sus grupos de interés en materia de reporting sobre sostenibilidad ha aumentado en los últimos doce meses, a pesar de que los reguladores han suavizado sus exigencias normativas. Así se desprende de la Encuesta Global sobre el Reporting en Sostenibilidad 2025, elaborada por PwC, a partir de la opinión de 496 directivos de compañías de 40 países, que ya han reportado -o van a hacerlo próximamente-, ya sea bajo la Directiva Europea de Información Corporativa sobre Sostenibilidad (CSRD) o bajo los estándares del International Sustainability Stardard Board (ISSB).

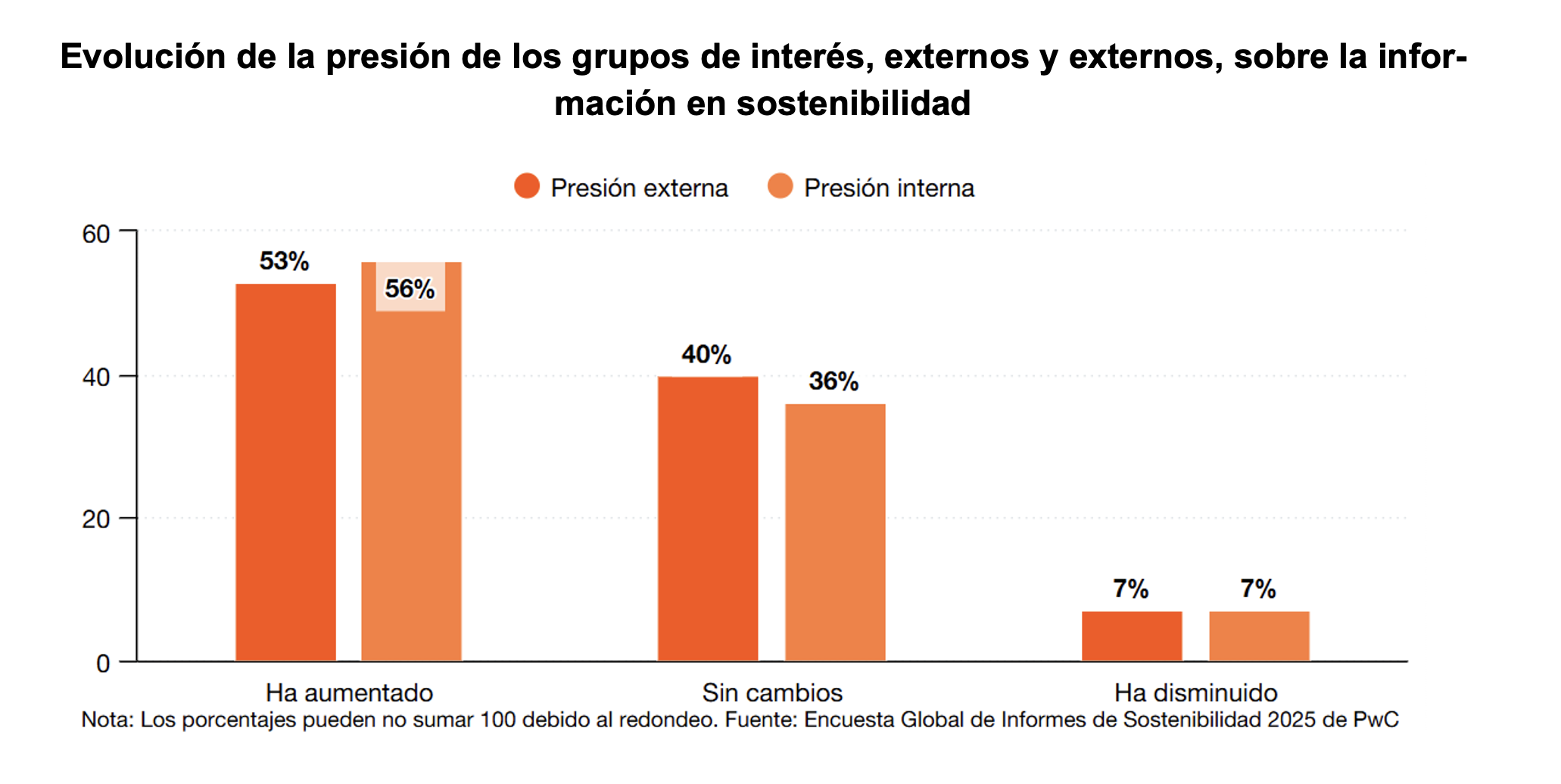

El 53% y el 56% de los encuestados, respectivamente, aseguran que, durante el último año, la presión externa e interna sobre la información que publican en materia de sostenibilidad ha aumentado, y sólo un 7% dice que esta ha disminuido (ver gráfico). Además, más del 60% afirma que la inversión de recursos y de tiempo de la alta dirección en el reporting de sostenibilidad ha aumentado durante el último año. Muy pocos informan de una disminución en la inversión de recursos (5%) o en el tiempo dedicado (6%).

Presión de los grupos de interés

Estos datos muestran, según el estudio, que el reporting en sostenibilidad está dejando de ser visto como un mero cumplimiento regulatorio más, y se está convirtiendo en una herramienta estratégica en la toma de decisiones. Pero, además, confirma que la presión que ejercen los distintos grupos de interés -accionistas, clientes, empleados, ONGs, medios de comunicación…- es equiparable o supera, incluso, a la de los propios reguladores.

Mas datos que avalan esta idea, es que a pesar de los cambios regulatorios hay muchas compañías que han decidido seguir adelante con sus planes iniciales. Alrededor del 40% de las compañías encuestadas tienen previsto mantener el calendario original de reporting, aunque no exista obligación legal, ya sea bajo la CSRD o bajo otros marcos normativos alternativos como ISSB o el Global Reporting Initiative. No obstante, el 40% de las empresas que tenían previsto informar bajo la CSRD han aplazado, durante dos años, la obligación legal de hacerlo, en línea con la directiva europea Stop the clock.

Para Pablo Bascones, socio responsable de Sostenibilidad y Cambio Climático en PwC, “incluso en un entorno de menor exigencia normativa, muchas empresas han decidido seguir adelante con sus compromisos de sostenibilidad. Eso demuestra que la transformación no es una moda, sino una convicción y medir bien es el primer paso para esta transformación”.

La encuesta también revela que las empresas están utilizando la información en sostenibilidad para apoyar sus decisiones de negocio. Más de dos tercios de las compañías que ya han reportado bajo CSRD o ISSB aseguran haber obtenido un valor significativo o moderado, más allá del cumplimiento normativo, del proceso de reporting en sostenibilidad. Este valor lo han aplicado y aprovechado en áreas de la compañía como las de estrategia, transformación de la cadena de suministro, gestión del talento, marketing y gestión de riesgos.

Lecciones aprendidas de la experiencia y el uso de la IA

Más de un tercio de las compañías incluidas en la encuesta ya había publicado informes de sostenibilidad, principalmente bajo la CSRD. Muchas de estas empresas señalan varios factores que, mirando hacia atrás, habrían mejorado el proceso de reporting: un uso más efectivo de la tecnología, la confirmación temprana de la disponibilidad de los datos, una mayor dotación de personal y una mayor colaboración entre las distintas funciones de la empresa.

Finalmente, la encuesta destaca cómo las compañías están abordando el uso de IA para el reporting de sostenibilidad, y concluye que este casi se ha triplicado, pasando del 11% el año pasado al 28% en la actualidad. Los casos de uso de IA más comunes están relacionados con la redacción o resumen de disclosures, la identificación de riesgos y oportunidades, y la recopilación, integración y validación de datos provenientes de múltiples sistemas. Para cada uno de los casos de uso, la mayoría de encuestados se encontraban todavía en la fase de descubrimiento las herramientas de IA, frente a otros usos más avanzados como la integración de la IA en los flujos de trabajo.

Lo último en Economía

-

Éste es el origen de la frase hecha «borrón y cuenta nueva»: tiene que ver con la contabilidad antigua

-

¿Qué ayudas económicas van a recibir los afectados por los incendios en España? El Real Decreto 307/2005 regula las subvenciones en casos de emergencias

-

Armengol reorganiza Sabadell: amplía el mando de Carlos Ventura y crea un área de IA para Robert Duran

-

El Gobierno sufre su falta de apoyos para gobernar y aplaza a septiembre el real decreto de vivienda

-

¿Hay un plazo para poner una herencia a tu nombre? Esto es lo que dice realmente la ley en España

Últimas noticias

-

Qué significa el proverbio indio: «El árbol no come su fruto, ni el lago bebe su agua; los sabios viven para el beneficio de los demás»

-

Incendios forestales en España, en directo: evacuaciones, ayudas, carreteras cortadas, circulación RENFE y última hora en Madrid, Ávila, Vall de Uxó y Segovia

-

Prevenir los incendios forestales empieza por el desarrollo rural

-

Desarticulan una banda que robaba droga a otros narcos tras provocar accidentes en la A-92 y la A-44

-

Gritos contra Sánchez en su visita al puesto de mando del incendio en Vall de Uxó: «¡Traidor, no hacéis nada!»