Duque vulneró la ley compatibilizando su cargo de ministro con la gestión de una empresa científica

La nueva firma se llama Astrocamp Venture SL y se dedica a la investigación científica.

Pedro Duque se ha mantenido como administrador de la empresa hasta el 7 de septiembre de 2018.

Pedro Duque vulneró la ley durante 3 meses, al compatibilizar su cargo como ministro de Ciencia, Innovación y Universidades con la gestión de una empresa dedicada, precisamente, a la ciencia y a la innovación.

Mientras Duque no ha terminado de dar explicaciones de su escándalo con una sociedad patrimonial creada para rebajar los impuestos de sus dos casas de lujo, surge ya una nueva sociedad del ministro en la que, además, Duque se ha saltado la Ley de Incompatibilidades de Altos cargos.

La nueva firma se llama Astrocamp Venture SL. Se dedica a la investigación científica -es decir, justo lo mismo que el Ministerio de Pedro Duque- y Duque se ha mantenido como administrador de la empresa hasta el 7 de septiembre de 2018, es decir, tres meses después de haber tomado posesión como ministro de Ciencia, tal y como refleja la inscripción oficial en el Registro Mercantil.

Duque fue administrador de una sociedad dedicada a la ciencia mientras era ministro del ramo

El cargo desempeñado por Pedro Duque hasta ese momento era nada menos que el de administrador. Todo ello, después de haber sido presidente, consejero delegado y consejero de la firma.

En la última etapa el ministro ha sido administrador solidario, cargo que ha compartido con Antonio Rodríguez Bueno a lo largo de los últimos siete años, según la documentación empresarial. Rodríguez Bueno es, de hecho, el amigo y compañero al que traspasa la totalidad del poder a partir del 7 de septiembre del presente año 2018.

Sociedad profesional con sede en Albacete

La firma es una sociedad profesional, creada como sociedad limitada y cuya fecha de constitución aparece reflejada en la documentación contable como el 23/11/2009. El número de empleados ha sido de uno sólo, en ocasiones de dos más un trabajador no fijo, y en otros momentos de la vida de la firma, simplemente de dos.

Está catalogada como “microempresa” y opera como una sociedad profesional centrada en el desarrollo de actividades científicas y tecnológicas, un desarrollo y objeto social que entran en choque frontal con lo determinado en la Ley de Incompatibilidades de Altos Cargos.

Así, la ley 3/2015 señala en su artículo 13 con toda claridad la incompatibilidad plena de los cargos como el de Pedro Duque, el de ministro. “Dedicación exclusiva al cargo. 1. Los altos cargos ejercerán sus funciones con dedicación exclusiva y no podrán compatibilizar su actividad con el desempeño, por sí, o mediante sustitución o apoderamiento, de cualquier otro puesto, cargo, representación, profesión o actividad, sean de carácter público o privado, por cuenta propia o ajena”.

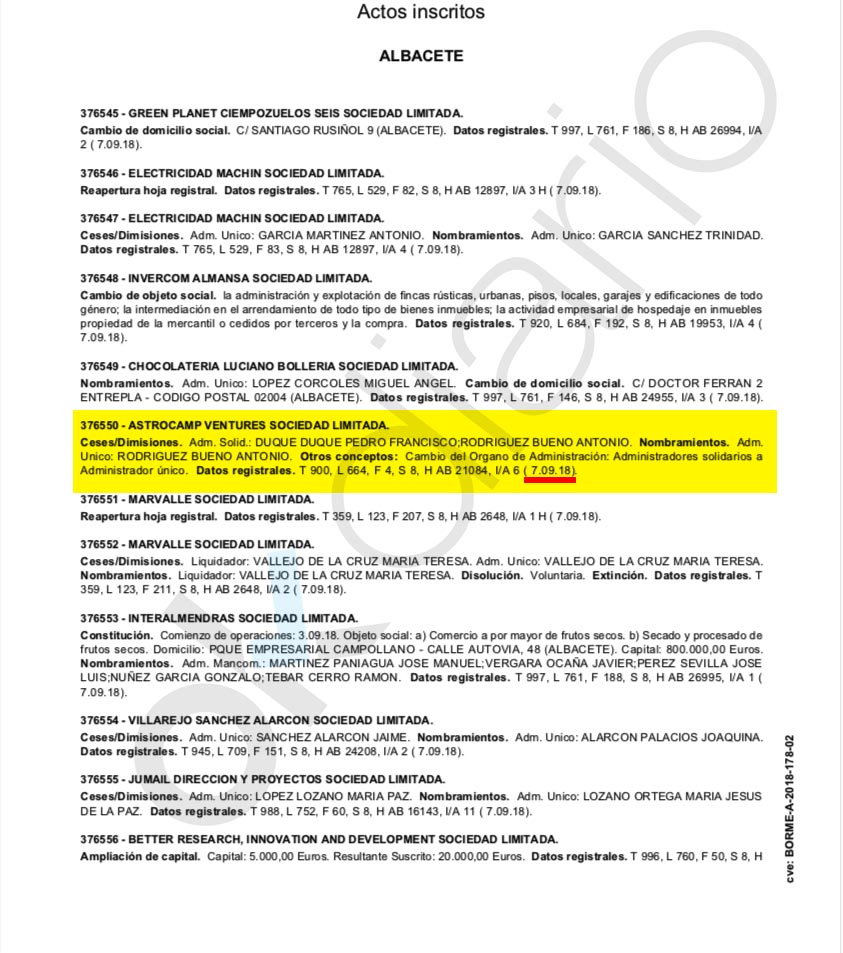

Tal y como refleja el documento del Registro Mercantil publicado en el Boletín Oficial de esta institución el muy reciente 14 de septiembre, y al que ha tenido acceso OKDIARIO, “Astrocamp Ventures Sociedad Limitada” registraba como “Ceses/Dimisiones. Adm. Solid.: Duque Duque Pedro Francisco; Rodríguez Bueno Antonio”. Ambos eran cesados porque sólo uno iba a asumir todo el control de la sociedad profesional.

Y ese segundo paso quedaba reflejado como “Nombramientos. Adm. único: Rodríguez Bueno Antonio. Otros conceptos: Cambio del Organo de Administración: Administradores solidarios a Administrador único. Datos registrales. T 900, L 664, F 4, S 8, H AB 21084, I/A 6 ( 7.09.18)”. La fecha final de este epígrafe muestra de ese modo el momento en el que se inscribía en el Registro la salida de Pedro Duque como administrador de la firma: el 7 de septiembre de 2018, o, lo que es lo mismo, tres meses después de haber tomado posesión del cargo de ministro.

La firma en cuestión presentó cuentas en 2017 reflejando unos activos de 330.507,36 euros, una cifra de negocio de 195.800,04 euros y recogiendo como gastos corrientes un volumen que reduce notablemente el pago del Impuesto sobre Sociedades: y es que con 40.677,78 euros pagados en concepto de gastos de personal y 81.447,87 euros como “otros gastos de explotación”, lo cierto es que sólo 46.936,59 euros integran la base imponible y el pago del Impuesto de Sociedades se limita a 15.819,02 euros.

Temas:

- Pedro Duque

Lo último en España

-

Entrada de inmigrantes a Ceuta desde Marruecos, en directo: última hora de la situación en la frontera y las medidas del Gobierno

-

Sánchez se queja a la UE por el «ataque» de los países que piden suspender Schengen por su pasividad en Ceuta

-

Precio de la gasolina hoy 1 de agosto: localiza las gasolineras más baratas de Madrid

-

AEMET: Cielo despejado y probables chubascos en Zaragoza al final del día

-

Nubosidad y brumas matinales en Bilbao: AEMET prevé algo de sol por la tarde

Últimas noticias

-

Entrada de inmigrantes a Ceuta desde Marruecos, en directo: última hora de la situación en la frontera y las medidas del Gobierno

-

Marruecos elimina el asfalto tradicional de sus calles y lo reemplaza por un pavimento que filtra la lluvia y frena el calor extremo en las ciudades

-

Qué significa el proverbio árabe del día: «Si tienes dos orejas, dos ojos y solo una boca, es porque tenemos que escuchar y ver dos veces antes de hablar»

-

Pompeyo Trogo, historiador, sobre Hispania: «Los hispanos son muy valientes, pero con un gran defecto: si no tienen un enemigo común, ocupan su tiempo en pelearse entre ellos»

-

La razón por la que Can Yaman aprendió español y su curioso vínculo con William Levy